-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Quỹ ngoại Singapore kiên trì đăng ký mua vào cổ phiếu REE

Platinum Victory Pte. Ltd (Singapore) đăng ký mua 4.813.688 cổ phiếu. Nếu giao dịch thành công, Quỹ này sẽ nâng tỷ lệ nắm giữ lên 124.371.154 cổ phiếu, chiếm 34,99% vốn điều lệ tại REE...

Platinum Victory Pte. Ltd. thông báo giao dịch cổ phiếu của tổ chức có liên quan đến người nội bộ Công ty Cổ phần Cơ Điện Lạnh (mã REE-HOSE).

Theo đó, Platinum Victory Pte. Ltd (Singapore) đăng ký mua 4.813.688 cổ phiếu. Nếu giao dịch thành công, Quỹ này sẽ nâng tỷ lệ nắm giữ lên 124.371.154 cổ phiếu, chiếm 34,99% vốn điều lệ tại REE.

Thời gian giao dịch từ ngày 29/12 đến ngày 27/1/2023 theo phương thức thoả thuận hoặc khớp lệnh trên HOSE hoặc thông qua VSD.

Như vậy, từ đầu năm 2022, quỹ này đã có hơn 10 lần đăng ký mua vào cổ phiếu REE với khối lượng mua thành công là 8.655.092 cổ phiếu.

Quỹ này là đơn vị có liên quan đến Thành viên HĐQT Stephen Patrick Gore và Phó Chủ tịch HĐQT Alain Xavier Cany. Cả hai vị lãnh đạo này của Cơ khí Điện lạnh đều là đại diện theo ủy quyền tại Platinum Victory Pte. Ltd.

Trong cơ cấu cổ đông của REE, Platinum Victory đang là nhà đầu tư lớn nhất, tiếp đến là Chủ tịch HĐQT Nguyễn Thị Mai Thanh với 12,20%; chồng Chủ tịch là ông Nguyễn Ngọc Hải nắm giữ 5,5%, con trai Nguyễn Ngọc Thái Bình - thành viên HĐQT nắm giữ 1,9%.

Kết thúc quý 3/2022, REE đã công bố doanh thu tăng 104% so với cùng kỳ đạt 2.233 tỷ đồng và lợi nhuận sau thuế đạt 834 tỷ đồng và lợi nhuận sau lợi ích CĐTS tăng gần gấp 3 so với cùng kỳ đạt 681 tỷ đồng. Luỹ kế 9 tháng 2022, REE ghi nhận doanh thu đạt 6.302 tỷ đồng và lợi nhuận sau thuế đạt 2.545 tỷ đồng và lợi nhuận sau thuế của cổ đông công ty mẹ đạt 1.971 tỷ đồng - hoàn thành 78% dự báo cả năm.

REE cho biết, lợi nhuận sau thuế hợp nhất của cổ đông công ty mẹ quý 3/2022 đạt gần 681 tỷ đồng, tăng 158% so với cùng kỳ là do sự tăng trưởng của mảng năng lượng mang lại lợi nhuận tăng 283 tỷ đồng so với cùng kỳ, đóng góp chủ yếu từ các công ty thuộc Nhón Thuỷ điện: CTCP Thuỷ điện Vĩnh Sơn Sông Hinh; CTCP Thuỷ Điện Thác Bà, CTCP Thuỷ điện Sông Ba Hạ...

Bên cạnh đó, mảng bất động sản cũng ghi nhận tăng gần 88 tỷ đồng chủ yếu đến từ công ty liên kết CTCP Tổng công ty Địa ốc Sài Gòn - trong khi đó, lợi nhuận từ mảng Bất động sản giảm so với cùng kỳ là do công ty thực hiện giảm 20% tiền thuê và phí dịch vụ để cùng chia sẻ khó khăn trong đại dịch Covid19 với khách thuê.

Mới đây, VCSC đã điều chỉnh giảm 8% giá mục tiêu đối với CTCP Cơ điện lạnh (REE) xuống 85.900 đồng/cổ phiếu và giữ nguyên khuyến nghị "khả quan" và VCSC đánh giá tích cực tiềm năng mở rộng công suất của REE trong lĩnh vực năng lượng tái tạo đầy hứa hẹn của Việt Nam nhờ mở rộng công suất năng lượng mặt trời lắp mái và điện gió trên bờ, cũng như kế hoạch tham vọng của REE là tăng gấp đôi doanh thu lên 1 tỷ USD trong vòng 5 năm tới so với dự báo của chúng tôi là khoảng 600 triệu USD vào năm 2026.

VCSC cho biết, giá mục tiêu thấp hơn của chúng tôi là do (1) tổng LNST dự phóng giai đoạn 2022-2026 thấp hơn và (2) các giả định về chi phí vốn chủ sở hữu và chi phí nợ của chúng tôi cao hơn lần lượt là 100 điểm cơ bản và 200 điểm cơ bản.

Mặt khác, VCSC điều chỉnh giảm dự báo tổng LNST sau lợi ích CĐTS giai đoạn 2022-2026 do chúng tôi (1) ghi nhận lãi suất cao hơn, dẫn đến mức giảm 3% tổng lợi nhuận dự phóng của mảng năng lượng và (2) giảm 9% tổng lợi nhuận của mảng M&E sau tiến độ xây dựng dự án chậm.

Bên cạnh những yếu tố này ảnh hưởng đến dự báo tổng LNST cao hơn 5% của chúng tôi đối với mảng cho thuê văn phòng của REE và VCSC cũng dự báo tốc độ tăng trưởng kép hàng năm (CAGR) EPS 21% trong giai đoạn 2021-2026, được thúc đẩy bởi sự đóng góp từ 500 MW công suất điện gió, 438 MWp công suất điện mặt trời trên mái nhà và tòa nhà Etown 6 đi vào hoạt động thương mại vào cuối năm 2023.

VCSC cho rằng mức định giá của REE là hấp dẫn với P/E 2023 là 10,6 lần, tương ứng với PEG là 0,5 dựa theo CAGR EPS 19% giai đoạn 2021-2024. VCSC cho rằng yếu tố hỗ trợ đối với REE là sản lượng cao hơn dự kiến từ danh mục thủy điện vào năm 2023 và rủi ro đối với REE là phê duyệt/M&A nhà máy điện gió mới vào năm 2023 chậm hơn dự kiến.

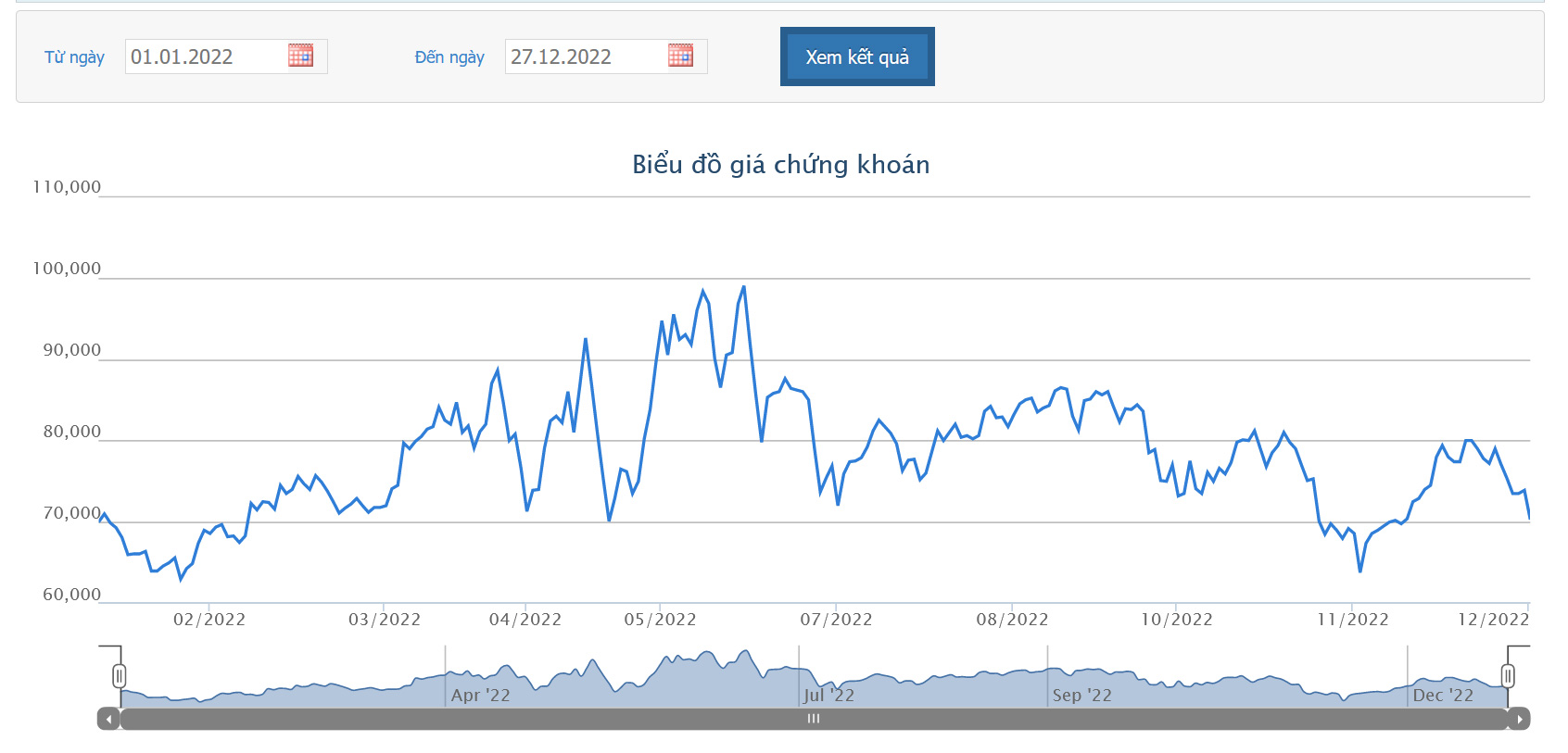

Trên thị trường, đóng cửa phiên ngày 26/12 giá cổ phiếu REE giảm còn 70.300 đồng/cổ phiếu.

Đọc bài theo từ khoá

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...