4 tháng đầu năm, doanh thu của MWG giảm 23% và "bỏ ngỏ" chỉ tiêu lợi nhuận

Hà Anh

23/05/2023, 22:58

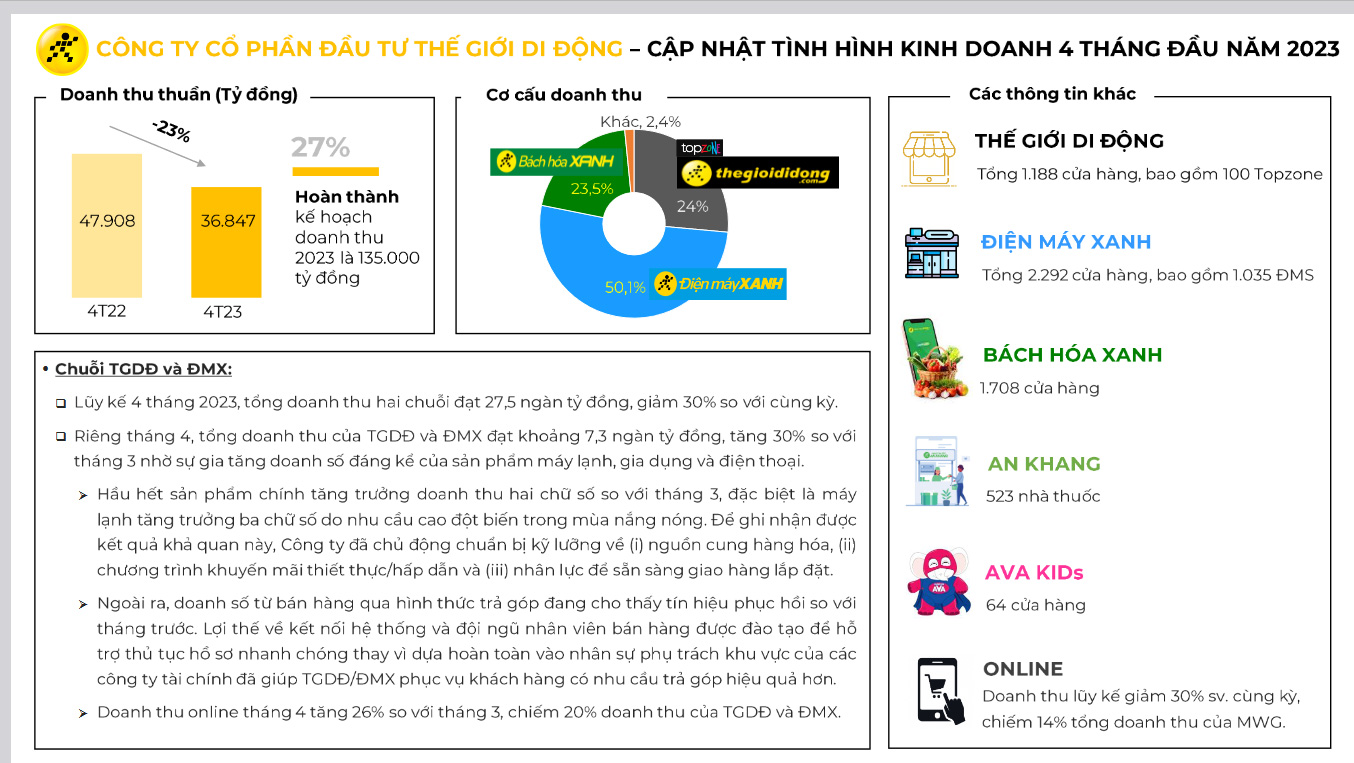

Doanh thu của MWG đạt 36.847 tỷ đồng, giảm 23% so với cùng kỳ năm ngoái, hoàn thành 27% kế hoạch doanh thu năm.

Sơ đồ giá cổ phiếu MWG từ đầu năm 2022 đến nay.

Công ty Cổ phần đầu tư Thế giới di động (mã MWG-HOSE) vừa cho biết kết quả kinh doanh 4 tháng đầu năm 2023.

Theo đó, doanh thu của MWG đạt 36.847 tỷ đồng, giảm 23% so với cùng kỳ năm ngoái, hoàn thành 27% kế hoạch doanh thu năm.

Đáng chú ý là công ty tiếp tục không công bố lợi nhuận tháng.

Trong tháng 4, chuỗi Thế giới Di động (TGDĐ) và Điện máy Xanh (ĐMX) đóng góp khoảng 7.300 tỷ đồng, tăng 30% so với tháng trước đó nhờ sự gia tăng doanh số đáng kể của sản phẩm máy lạnh, gia dụng và điện thoại.

Theo MWG, hầu hết sản phẩm chính tăng trưởng doanh thứ hai chữ số so với tháng 3, trong đó máy lạnh tăng trưởng ba chữ số do nhu cầu cao đột biến trong mùa nắng nóng. Ngoài ra, doanh số từ bán hàng qua hình thức trả góp đang cho thấy tín hiệu phục hồi so với tháng trước.

Bên cạnh đó, doanh thu online tháng 4 tăng 26% so với tháng 3, chiếm 20% doanh thu của TGDĐ và ĐMX.

Tại chuỗi Bách Hóa Xanh, doanh thu lũy kế trong 4 tháng đầu năm tăng 6% so với cùng kỳ năm 2022. Doanh thu từ kênh online tăng trưởng 16%. Tính riêng tháng 4, doanh thu của chuỗi này đạt 2.300 tỷ đồng, tăng 3% so với tháng 3. Doanh thu bình quân trên cửa hàng đạt khoảng 1,35 tỷ đồng và dự kiến sẽ tiếp tục cải thiện trong tháng 5.

4 tháng, MWG mở mới 23 nhà thuốc An Khang trong 4 tháng 2023 và 13 nhà thuốc mở mới trong tháng 4, đạt 523 nhà thuốc.

Được biết, Công ty Cổ phần Chứng khoán VietCap đã điều chỉnh giảm 17% giá mục tiêu cho MWG nhưng duy trì khuyến nghị "mua" do VCSC duy trì dự báo rằng năm 2023 sẽ thách thức khả năng sinh lời của MWG và FPT Retail (HOSE: FRT). VCSC cho biết hai nhà bán lẻ hàng điện tử - điện máy trong danh mục theo dõi của VCSC và VCSC dự báo tốc độ tăng trưởng kép (CAGR) EPS 2022-2025 của MWG là 12%.

Mặt khác, giá mục tiêu thấp hơn của VCSC chủ yếu do điều chỉnh giảm tổng 22% LNST 2023-2027 của chúng tôi, do dự phóng LNST sau lợi ích CĐTS 2023 giảm 59% khi chúng tôi điều chỉnh dự phóng LNST 2023 của Thế Giới Di Động (TGDD — bao gồm TopZone) và Điện Máy Xanh (DMX) giảm 40% do khả năng sinh lời thấp hơn đáng kể so với kỳ vọng trong quý 1/2023, cùng với kỳ vọng trước đây của chúng tôi về mức tiêu thụ yếu trong suốt năm 2023.

VCSC cho biết yếu tố hỗ trợ đối với MUwG là chi tiêu của người tiêu dùng cao hơn dự kiến. Đồng thời, rủi ro đối với quan điểm tích cực của VCSC là chi tiêu của người tiêu dùng yếu hơn dự kiến và cải thiện lợi nhuận chậm hơn dự kiến tại BHX.

2 tháng đầu năm, MWG đã thu hồi 100% vốn và lãi với trái phiếu đầu tư đến hạn

21:25, 27/03/2023

Tung tiền gom MWG đúng lúc doanh nghiệp này sa sút, liệu SGI Capital có “ôm trái đắng”?

11:11, 08/02/2023

Đọc thêm

Tổng giám đốc VCBF: 67% cổ phiếu trên HoSE có định giá rẻ hơn năm 2025

Nhìn tổng thể thị trường có đến gần 67% số cổ phiếu trên sàn HOSE có thị giá hiện tại thấp hơn thị giá thời điểm 31/12/2025.

Dự báo áp lực thanh khoản hệ thống ngân hàng tiếp tục căng thẳng, lãi suất khó hạ nhiệt bền vững

Công ty chứng khoán dự báo áp lực thanh khoản hệ thống ngân hàng sẽ tiếp tục duy trì ở mức căng thẳng, và mặt bằng lãi suất khó có thể hạ nhiệt một cách bền vững. Đây là rủi ro cần được phản ánh vào chi phí vốn của các Ngân hàng thương mại và toàn nền kinh tế trong các quý còn lại của năm 2026.

Nhiều cổ phiếu tốt hiện đang có mức định giá hấp dẫn cho đầu tư dài hạn

P/E của nhóm mid-cap cũng đang thấp hơn mức âm 2 lần độ lệch chuẩn của chính nó trong 3 năm qua, trong khi P/E của nhóm vốn hóa nhỏ đang tiệm cận mức âm 2 lần độ lệch chuẩn. Nhiều cổ phiếu tốt hiện đang có mức định giá hấp dẫn cho đầu tư dài hạn.

Công ty mẹ ChatGPT nộp đơn IPO, có thể được định giá hơn 1 nghìn tỷ USD

OpenAI - công ty đứng sau ChatGPT - đã nộp hồ sơ cho đợt chào bán cổ phiếu lần đầu ra công chúng (IPO), với mức định giá có thể vượt 1 nghìn tỷ USD...

S&P 500 và Nasdaq hồi phục khi nhà đầu tư bắt đáy cổ phiếu chip, giá dầu đi lên

Điểm sáng của phiên này là sự phục hồi mạnh mẽ của các cổ phiếu công nghệ, đặc biệt là nhóm cổ phiếu bán dẫn...

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)