-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

“Vết rạn” thị trường trái phiếu bất động sản bắt đầu từ năm 2023

80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư, lên đến 100 nghìn tỷ đồng thuộc về các doanh nghiệp chưa niêm yết, với sức khỏe tài chính ở mức yếu kém đáng báo động. Thời điểm đáo hạn các trái phiếu này sẽ rơi vào giai đoạn 2023 – 2024 và khi đó vết rạn thị trường rất có thể xảy ra…

Báo cáo thị trường trái phiếu doanh nghiệp do Trung tâm Phân tích và tư vấn đầu tư CTCP Chứng khoán SSI (SSI Research) vừa công bố, cho thấy lượng phát hành trong quý 3/2021 có dấu hiệu giảm nhiệt.

Các doanh nghiệp phát hành 188 nghìn tỷ đồng trái phiếu, giảm 4,1% so với quý trước và giảm 17% so với cùng kỳ giữa bối cảnh dịch bệnh bùng phát mạnh mẽ và giãn cách xã hội tác động đến kế hoạch phát hành của doanh nghiệp. Tuy nhiên, luỹ kế 9 tháng năm 2021, tổng lượng trái phiếu doanh nghiệp phát hành là 443,1 nghìn tỷ đồng, duy trì đà tăng 18,6% so với cùng kỳ.

Trái phiếu bất động sản luôn là tâm điểm chú ý trong thị trường sơ cấp với mức lãi suất hấp dẫn nhằm thu hút nhà đầu tư. Nhóm ngành bất động sản duy trì ngôi vị quán quân, lên tới 201,9 nghìn tỷ đồng, chiếm 45,5%. Nhóm ngân hàng theo sau với lượng phát hành 136,4 nghìn tỷ đồng, chiếm 30,8%.

KINH DOANH BẾT BÁT NHƯNG Ồ ẠT PHÁT HÀNH TRÁI PHIẾU

Theo báo cáo của SSI Research, lãi suất bình quân trái phiếu bất động sản là 10,36%/năm, thấp hơn 30bps so với bình quân năm 2020 và kỳ hạn bình quân ở mức 3,8 năm. Với kỳ hạn bình quân của trái phiếu bất động sản trong hai năm gần đây khoảng 3,5 - 4 năm, nhóm nghiên cứu của SSI Research cho rằng, áp lực trả nợ gốc sẽ tăng dần trong giai đoạn 2023 – 2025.

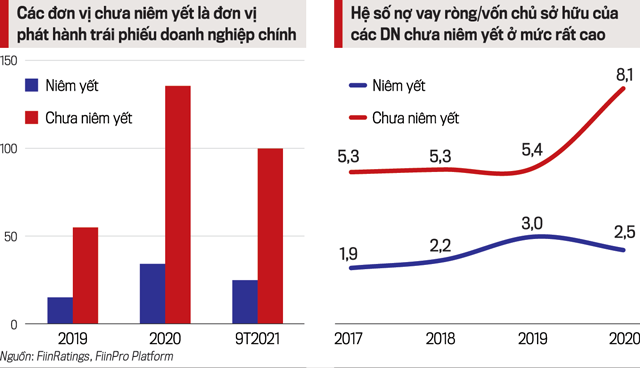

Điểm đáng chú ý, tỷ lệ các doanh nghiệp bất động sản chưa niêm yết tham gia hoạt động huy động vốn trên thị trường trái phiếu là tương đối cao so với các ngành khác. Do vậy, nhà đầu tư sẽ gặp nhiều khó khăn khi muốn tiếp cận các thông tin về tình hình tài chính của doanh nghiệp, đặc biệt là khi thị trường trái phiếu doanh nghiệp chưa có cơ quan độc lập đánh giá xếp hạng tín nhiệm trái phiếu.

Cũng theo nhóm nghiên cứu đến từ FiinRatings, trong 9 tháng năm 2021, hơn 80% giá trị trái phiếu doanh nghiệp của ngành bất động sản dân cư, lên đến 100 nghìn tỷ đồng thuộc về các doanh nghiệp chưa niêm yết.

“Các doanh nghiệp này có sức khỏe tài chính ở mức yếu rất đáng báo động”, FiinRatings nhấn mạnh. Điều này thể hiện ở mức độ đòn bẩy tài chính (Nợ vay ròng/Vốn chủ sở hữu) hiện ở mức lên tới 8,1 lần, trong khi các doanh nghiệp niêm yết chỉ là 2,5 lần.

TÀI SẢN ĐẢM BẢO GẦN NHƯ VÔ NGHĨA KHI DOANH NGHIỆP VỠ NỢ

Đặc biệt, câu chuyện về “bom nợ” Evergrande khiến nhiều nhà đầu tư bắt đầu để ý hơn tới tài sản đảm bảo cho trái phiếu doanh nghiệp.

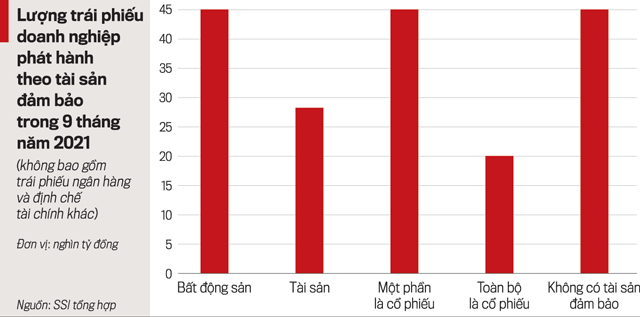

Theo báo cáo của SSI Research, loại trừ các trái phiếu ngân hàng và định chế tài chính khác khi hầu hết phát hành đều không có tài sản đảm bảo, các trái phiếu doanh nghiệp còn lại được phát hành trong 9 tháng có 36,2% được đảm bảo bằng một phần tài sản, bất động sản và một phần là cổ phiếu, cổ phần; 20,4% được bảo đảm bằng bất động sản; 9,5% được đảm bảo bằng tài sản; 6,7% được đảm bảo hoàn toàn bằng cổ phiếu và 17,1% là không có tài sản đảm bảo.

Tài sản đảm bảo của nhóm trái phiếu bất động sản chủ yếu là các dự án đầu tư, tài sản sẽ hình thành trong tương lai hoặc cổ phiếu, cổ phần của chính doanh nghiệp phát hành.

Cụ thể, nếu tính các trái phiếu bất động sản được đảm bảo một phần bằng cổ phiếu, con số này là hơn 140 nghìn tỷ đồng, chiếm đến 67% tổng lượng trái phiếu bất động sản phát hành 9 tháng năm 2021. “Tỷ trọng các doanh nghiệp phát hành không có tài sản đảm bảo cũng tương đối cao, chiếm 15,8% tổng lượng phát hành”, nhóm nghiên cứu SSI chỉ rõ.

Nhóm nghiên cứu SSI Research lưu ý: “Việc đảm bảo nghĩa vụ thanh toán nợ gốc lãi trái phiếu bằng cổ phiếu không có nhiều ý nghĩa vì khi sự kiện vi phạm xảy ra, doanh nghiệp mất khả năng thanh toán thì giá trị cổ phiếu dùng làm tài sản đảm bảo, thường là của tổ chức phát hành hoặc liên quan đến tổ chức phát hành cũng sẽ sụt giảm nghiêm trọng”.

"Quan trọng nhất là năng lực trả nợ, năng lực thực thi dự án, tài sản đảm bảo chỉ là một yếu tố đính kèm".

Chuyên gia FiinRatings.

Bình luận về giá trị tài sản đảm bảo bằng cổ phiếu, ông Nguyễn Nhật Hoàng, Phó phòng Phân tích rủi ro tín dụng FiinRatings chỉ rõ, khi có sự kiện xấu xảy ra với doanh nghiệp, thậm chí doanh nghiệp vỡ nợ thì giá cổ phiếu giảm mạnh, mức độ giá trị thu hồi là không cao. Nhà đầu tư không nên quá dựa dẫm bằng tài sản đảm bảo bằng cổ phiếu.

Về tài sản đảm bảo bằng bất động sản, ông Hoàng phân tích, với dự án bất động sản làm tài sản thế chấp của một món nợ chậm thanh toán, thường có nhiều rủi ro pháp lý, thủ tục rắc rối khiến thời gian thu hồi khoản nợ kéo dài hơn nhiều so với dự kiến, hoặc thanh khoản thị trường bất động sản thời điểm đó không cao.

Nhà đầu tư cá nhân không có đủ năng lực xử lý tài sản đảm bảo như một nhà đầu tư là định chế tài chính như ngân hàng. Khi đánh giá trái phiếu dự án, nên cân nhắc thêm yếu tố có bên thứ ba, thay mặt toàn bộ nhà đầu tư cá nhân đủ năng lực xử lý tài sản đảm bảo này.

QUÝ 4, THỊ TRƯỜNG SẼ TRẦM LẮNG

Dự báo thị trường trái phiếu doanh nghiệp quý 4/2021, SSI Research cho rằng, thị trường trái phiếu doanh nghiệp kỳ vọng sẽ kém sôi động trong quý 4 khi sau “sự kiện Evergrande”, đặc biệt, sau khi Bộ Tài chính thực hiện một số biện pháp kiểm tra mạnh tay hơn nhằm giám sát thị trường.

Thứ nhất, chỉ đạo kiểm tra trong tháng 10 tại 10 công ty chứng khoán về tình hình cung cấp dịch vụ về trái phiếu doanh nghiệp, trong bối cảnh thị trường thời gian gần đây xuất hiện hiện tượng các nhà đầu tư “lách” quy định để trở thành nhà đầu tư chứng khoán chuyên nghiệp.

Thứ hai, rà soát một số doanh nghiệp có khối lượng phát hành trái phiếu lớn, không có tài sản đảm bảo; tình hình tài chính yếu, nhằm hạn chế tối đa nguy cơ vỡ nợ trên thị trường.

Thứ ba, ban hành dự thảo Thông tư nhằm kiểm soát chặt chẽ hơn hoạt động phát hành trái phiếu doanh nghiệp. Trong đó, đối với hoạt động phát hành trái phiếu riêng lẻ, điều khoản đáng chú ý nhất là việc quy định trái phiếu của công ty không phải công ty đại chúng phải có tài sản đảm bảo hoặc bảo đảm thanh toán toàn bộ gốc, lãi khi đến hạn.

Đáng lưu ý, SSI Research, cho rằng trong bối cảnh dịch bệnh tiếp tục diễn biến phức tạp, thanh khoản thị trường bất động sản có xu hướng giảm cho thấy sức hấp thụ đang suy yếu dần, các hoạt động triển khai dự án, sự kiện mở bán bị gián đoạn do dịch bệnh, hoạt động đầu tư công các dự án cơ sở hạ tầng đang chậm hơn dự kiến.

Khi đó, các doanh nghiệp sẽ nặng gánh chi phí vốn do ứ đọng, ảnh hưởng đến kế hoạch dòng tiền trả nợ gốc và lãi trái phiếu của doanh nghiệp. Ngoài ra, tình trạng sẽ ngày càng tệ hơn khi nhiều trường hợp các doanh nghiệp phải phát hành thêm trái phiếu doanh nghiệp để có thể thanh toán nợ gốc và lãi của các khoản trái phiếu doanh nghiệp cũ trước đó.

Trước nhiều nghi ngại về chất lượng tín dụng và sức khỏe tài chính của doanh nghiệp bất động sản Việt, các chuyên gia FiinRatings, cho rằng cần tăng cường giám sát các hoạt động phát hành của các đơn vị chưa niêm yết cho sự phát triển lành mạnh của thị trường và bảo vệ quyền lợi của nhà đầu tư.

"Trong ngắn hạn, rủi ro vỡ nợ đến từ các doanh nghiệp này là chưa nhiều khi thời điểm đáo hạn sẽ rơi nhiều vào năm 2023 – 2024, tuy nhiên dịch bệnh diễn biến phức tạp như hiện tại sẽ đẩy nhanh nguy cơ vỡ nợ từ các doanh nghiệp này, khi không thể kiểm soát được dòng tiền khiến dòng tiền bị mất cân đối”.

Trung tâm Phân tích và tư vấn đầu tư CTCP Chứng khoán SSI (SSI Research):

Ông Nguyễn Quang Thuân Tổng Giám đốc, FiinRatings & FiinGroup.

Ông Nguyễn Quang Thuân Tổng Giám đốc, FiinRatings & FiinGroup.

"Tại Việt Nam, thị trường trái phiếu doanh nghiệp mới bùng nổ 3-4 năm trở lại. Nhà đầu tư tổ chức có khả năng phân tích, đánh giá kỹ, có lập dự phòng khi đầu tư trái phiếu doanh nghiệp, kể cả khi bị trả lãi chậm.

Nhưng với nhà đầu tư cá nhân, để đầu tư trái phiếu, việc đánh giá chất lượng nhà phát hành sẽ vô cùng thách thức. Rủi ro vỡ nợ chắc chắn là có, nhà đầu tư cần chuẩn bị tình huống, lựa chọn kênh đầu tư, gửi gắm nhà phát hành phù hợp. Trái phiếu phát hành cho một dự án cụ thể, nhà đầu tư có thể phải “lội ruộng”, đặc biệt với những nhà đầu tư lớn bởi nếu dựa trên công bố thông tin đại chúng, ai cũng biết thì cơ hội thấp, rủi ro nhiều”.

Đọc bài theo từ khoá

Giá dầu leo thang làm khó quyết định lãi suất của ECB trong tuần này

Trong cuộc họp vào ngày thứ Năm (23/7), các nhà hoạch định chính sách tiền tệ Ngân hàng Trung ương châu Âu (ECB) sẽ phải tính đến đợt leo thang mới của giá năng lượng khi xung đột giữa Mỹ và Iran lại căng thẳng...

Giá vàng tăng mạnh lên gần 4.100 USD/oz, SPDR Gold Trust tiếp tục mua ròng

Nhà đầu tư trên thị trường kim loại quý đang có phần lạc quan khi có tin nói rằng các nhà trung gian đã đưa ra với Washington và Tehran một bản đề xuất ngừng bắn 10 ngày...

Tái cơ cấu doanh nghiệp Nhà nước: Khơi thông điểm nghẽn thể chế để dẫn dắt nền kinh tế

Dù hiện tại số lượng doanh nghiệp Nhà nước chỉ chiếm tỷ trọng nhỏ trong nền kinh tế song khu vực này vẫn đang nắm giữ nguồn lực lớn trong các ngành và lĩnh vực then chốt. Trong bối cảnh nền kinh tế Việt Nam đặt mục tiêu tăng trưởng hai con số, việc tái cơ cấu doanh nghiệp Nhà nước không còn dừng lại ở yêu cầu nâng cao hiệu quả hoạt động đơn thuần, mà phải hướng tới sự tinh gọn, hiệu quả và phát huy tối đa vai trò dẫn dắt trong các lĩnh vực chiến lược…

Trái phiếu doanh nghiệp được xếp hạng tín nhiệm chiếm 1,6% tổng giá trị phát hành

Theo Bộ Tài chính, giá trị trái phiếu doanh nghiệp được xếp hạng tín nhiệm năm 2025 đạt khoảng 10,2 nghìn tỷ đồng, tương đương 1,6% tổng giá trị phát hành. Nhiều doanh nghiệp chưa nhận thức đầy đủ vai trò của xếp hạng tín nhiệm, đồng thời e ngại chi phí, thời gian thực hiện, rủi ro lộ lọt thông tin bảo mật hoặt kết quả xếp hạng không như kỳ vọng...

Những "mảnh ghép" tạo nên tăng trưởng bền vững của Bảo hiểm VietinBank trong nửa đầu năm 2026

Trong bối cảnh thị trường bảo hiểm phi nhân thọ đứng trước nhiều cơ hội và thách thức đan xen, Bảo hiểm VietinBank (VBI) ghi nhận kết quả kinh doanh 6 tháng 2026 tích cực nhờ chiến lược tăng trưởng đa kênh và đa phân khúc khách hàng.

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Những điểm nghẽn trong thực thi chính sách hỗ trợ doanh nghiệp nhỏ và vừa

Theo thống kê mới nhất từ Bộ Tài chính, hiện cả nước có 859.048 doanh nghiệp đang hoạt động sản xuất kinh doanh, trong đó doanh nghiệp nhỏ và vừa chiếm khoảng 97%. Đảng và Nhà nước ta đã ban hành nhiều chủ trương, chính sách hỗ trợ khu vực kinh tế này, nhưng trong quá trình thực thi vẫn còn nhiều điểm nghẽn cần sớm được tháo gỡ.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...