-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Blog chứng khoán: Tiền bắt đáy yếu

Phiên đáo hạn phái sinh khá bình yên, các chỉ số VNI, VN30 thay đổi nhỏ nhưng cổ phiếu tiếp tục điều chỉnh diện rộng. Đặc biệt thanh khoản sụt giảm nhiều và lực cầu chủ động kém. Gần vùng đỉnh nhưng tâm lý khá trơ với các thông tin hỗ trợ.

Fed đã cắt giảm lãi suất nhưng thị trường không mấy hào hứng, thậm chí vẫn có những đợt bán hạ giá, dù khối lượng không lớn. Việc nhìn vào chỉ số “rút chân” không phản ánh đúng giao dịch ở đa số cổ phiếu: Dòng tiền bắt đáy không tạo được hiệu ứng hồi giá rõ rệt.

Tỷ lệ tăng/giảm ở cổ phiếu trong VNI hôm nay chỉ là 0,52/1 và cả 3 phiên gần nhất lượng cổ phiếu giảm giá đều áp đảo số tăng. VNI trong 3 ngày qua chỉ giảm 1,17% nhưng hơn một nửa số cổ phiếu giảm vượt mức này. VIC đóng vai trò quan trọng trong việc nâng đỡ chỉ số. Hôm nay cũng là VIC hồi lên mạnh mẽ mới có thể giúp VNI và VN30 “rút chân”.

Dù vậy sức mạnh ở cổ phiếu nói chung không được tốt như chỉ số, phản ánh hoạt động chốt lời vẫn đang diễn ra. Ngay cả khi các trụ có thể neo giữ VNI trên MA20 để duy trì cơ hội test đỉnh 1700 thì việc bán ra nhiều hơn này vẫn phản ánh quan điểm thận trọng từ góc nhìn danh mục. VNI đóng cửa hôm nay vẫn chưa thủng MA20 nhưng có lẽ chỉ là yếu tố kỹ thuật, trạng thái neo trụ đơn lẻ không có nhiều tác dụng, thậm chí có thể làm gia tăng sự nghi ngờ.

Từ góc độ thanh khoản, giao dịch khớp lệnh HSX và HNX đang giảm nhanh, phiên này chỉ còn 26,9k tỷ chưa tính thỏa thuận. Mức giao dịch này chỉ tương đương thời điểm tháng 6 vừa rồi, nghĩa là phần rất lớn dòng tiền đã “ngủ yên”. Nếu nhìn lại quá trình gia tăng thanh khoản theo xu hướng thị trường thì chỉ từ đầu tháng 7 mới đạt mặt bằng cao mới vượt trội. Vậy hàng chục ngàn tỷ dừng giao dịch hoặc là đã chuyển sang làm việc khác hoặc đang giữ trạng thái phòng thủ trong tài khoản. Bất kể vì lý do gì thì đây cũng là biểu hiện của việc thận trọng. Khi VNI vượt 1400 thì kỳ vọng phải lên 1500 mới kích thích được dòng tiền gia tăng. Khi vượt 1500 phải nghĩ 1600 là dễ dàng thì tiền mới vận động mạnh hơn. Từ 1600 đến 1700 thanh khoản đã chững lại và giảm dần, đến giờ thì giảm hẳn.

Về mặt thời điểm, thị trường hiện không còn gì để chờ đợi ngoài câu chuyện nâng hạng – mà thực ra là thông tin rà soát vào đầu tháng 10 chứ chưa phải nâng hạng. Những câu chữ đánh giá trong đợt rà soát này hoặc một xác nhận, sẽ tác động đến xu hướng hoặc ít nhất là có cớ để tạo kỳ vong mới. Nhịp tăng từ tháng 7 đến nay đã là phản ánh kỳ vọng nâng hạng rồi, kết hợp với kết quả kinh doanh quý 2 tốt. Trong kịch bản tốt, ảnh hưởng hội tụ như vậy có thể lặp lại vì kết quả kinh doanh quý 3 cũng sắp tới.

Tuy vậy những gì thị trường đã đạt được vừa qua là rất ấn tượng, đặc biệt là thanh khoản cực lớn, nên chính vì thế lại khó duy trì lâu. Hiện kịch bản khả dĩ nhất là thị trường dao động trong vùng biên độ để tạo mặt bằng tích lũy mới, coi như chiết khấu phần định giá kỳ vọng nâng hạng để chờ xác nhận và đón dòng tiền mới. Tín hiệu của khối ngoại cũng quan trọng. Kỳ vọng nâng hạng không rõ trong mắt khối này lớn hay nhỏ mà chỉ từ đầu tháng 9 đến nay đã bán ròng thêm hơn 13k tỷ nữa, sau khi đã bán ròng kỷ lục 42,2k tỷ trong tháng 8.

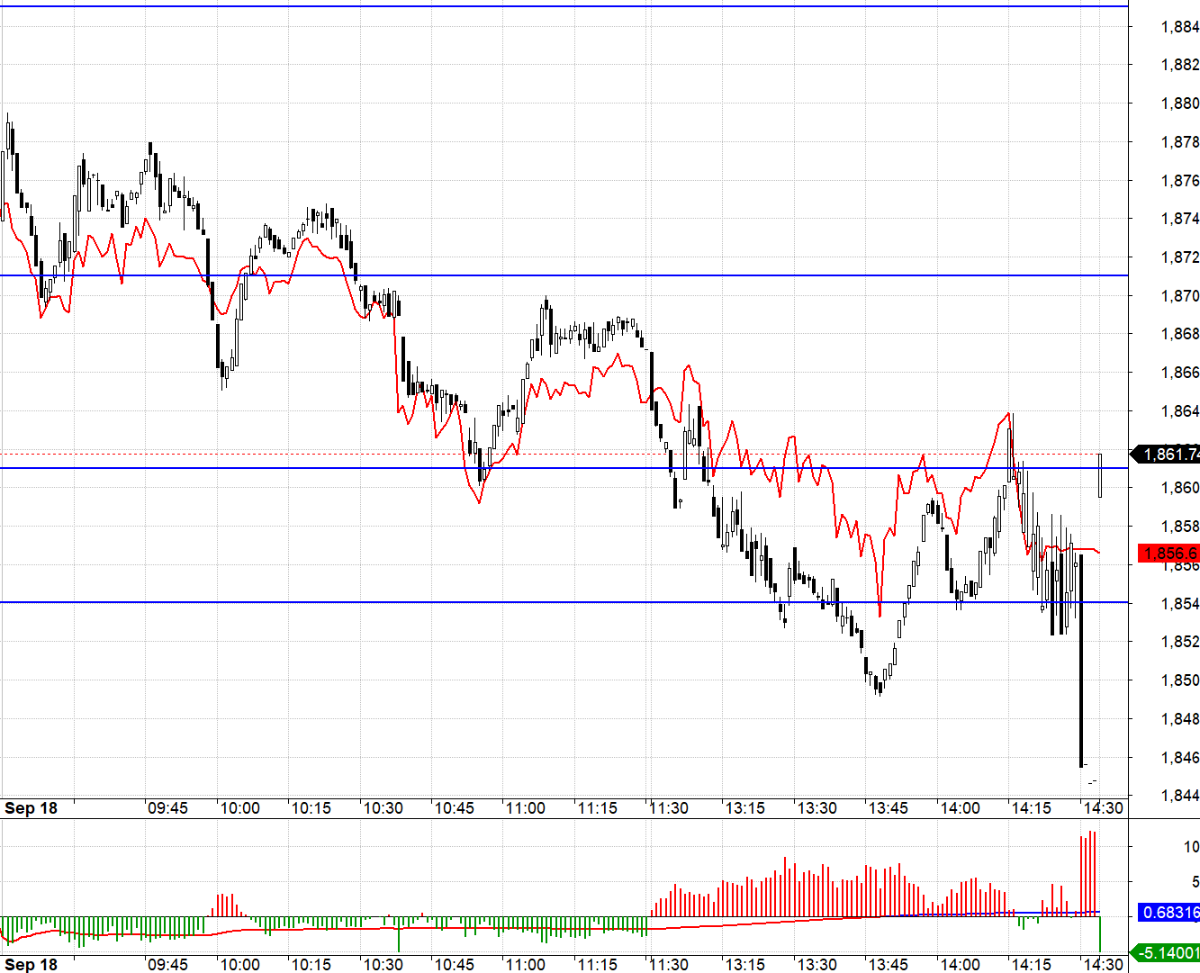

Phái sinh hôm nay đáo hạn nhưng khá bất ngờ là ở nhịp giảm sâu nhất của VN30 thì F1 lại đảo basis. Với mức OI xuống rất thấp thì diễn biến bình yên hôm nay có thể đoán được. Với F2 mức chiết khấu quá rộng nên chỉ có thể trade ở F1. Khi các trụ ngân hàng yếu sẵn thì chỉ cần nhìn vào VIC và VHM là bắt được xu hướng của VN30. VIC đạt đỉnh sớm từ sáng còn VHM tầm sau 10h. Bất kể là trong xu hướng xuống của VN30 có những nhịp đi ngang hoặc nảy nhẹ, chỉ cần VIC và VHM còn bị ép xuống thì chỉ số chắc chắn giảm.

Với dòng tiền mua nâng giá hầu như không có, biên độ dao động giá cổ phiếu lúc này phụ thuộc vào việc bên bán chấp nhận giá nào. Nếu VIC và VHM được sử dụng để bẻ gãy MA20, kịch bản điều chỉnh test 1600 của VNI là rất khả thi. Chiến lược là canh mua cổ phiếu, Long/Short linh hoạt với phái sinh.

VN30 đóng cửa hôm nay tại 1861.74, ngay tại một mốc. Cản kế tiếp ngày mai là 1871; 1883; 1891; 1900; 1910. Hỗ trợ 1853; 1841; 1831; 1820; 1810; 1800.

“Blog chứng khoán” mang tính chất cá nhân và không đại diện cho ý kiến của VnEconomy. Những quan điểm, đánh giá là của cá nhân nhà đầu tư và VnEconomy tôn trọng quan điểm cũng như văn phong của tác giả. VnEconomy và tác giả không chịu trách nhiệm về những vấn đề phát sinh liên quan đến các đánh giá và quan điểm đầu tư được đăng tải.

Bài liên quan

Đọc bài theo từ khoá

![[Bài 2] Hải Phòng mong muốn “cơ chế đặc thù” mạnh mẽ hơn](https://premedia.vneconomy.vn/files/uploads/2026/07/25/3e17d055d3fb4ffa8045561995c6e703-107311.jpg?w=600&h=360&mode=crop)

Maybank và CGIF ký kết Biên bản ghi nhớ thúc đẩy phát triển thị trường vốn ASEAN+3

Maybank và Quỹ Bảo lãnh Tín dụng và Đầu tư (CGIF) vừa ký Biên bản ghi nhớ nhằm thúc đẩy phát triển thị trường vốn bằng đồng nội tệ tại khu vực ASEAN+3. Hai bên sẽ hợp tác phát triển các giải pháp tài chính, mở rộng khả năng tiếp cận nguồn vốn và hỗ trợ huy động vốn cho các lĩnh vực chuyển dịch năng lượng, kinh tế số và hạ tầng kỹ thuật số...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Chỉ một click, khám phá "phiên chợ số" đặc sản Hà Tĩnh

Không cần đến tận hội chợ, chỉ với một thiết bị kết nối internet, người tiêu dùng có thể tham quan, tìm hiểu và mua sắm hàng trăm sản phẩm đặc sản Hà Tĩnh trên không gian số. Triển lãm trực tuyến ứng dụng công nghệ thực tế ảo đang mở ra kênh xúc tiến thương mại hiện đại, góp phần thúc đẩy chuyển đổi số cho doanh nghiệp và cơ sở sản xuất địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...