-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Có 3.270 tỷ đồng lợi nhuận sau thuế chưa phân phối, DPM dự chi gần 800 tỷ trả cổ tức 2023

Với hơn 391,3 triệu cổ phiếu đang lưu hành, tổng số tiền công ty cần chi cho đợt cổ tức này lên tới hơn 782 tỷ đồng.

Tổng Công ty Phân bón và Hóa chất Dầu khí - Công ty Cổ phần (mã DPM-HOSE) thông báo ngày ĐKCC để thực hiện quyền trả cổ tức năm 2023.

Theo đó, DPM thông báo ngày 22/8 tới là ngày chốt danh sách cổ đông để thực hiện quyền trả cổ tức năm 2023 với tỷ lệ thực hiện là 20% (1 cổ phiếu nhận 2.000 đồng). Ngày thanh toán cổ tức dự kiến là 24/9/2024.

Với hơn 391,3 triệu cổ phiếu đang lưu hành, tổng số tiền công ty cần chi cho đợt cổ tức này lên tới hơn 782 tỷ đồng.

Được biết, VCSC đã có khuyến nghị "phù hợp thị trường" đối với DPM với giá mục tiêu là 31.900 đồng/cổ phiếu do DPM đã có báo cáo doanh thu quý 2/2024 của công ty đạt 3,9 nghìn tỷ đồng ( 6% so với cùng kỳ; 19% so với cùng kỳ của quý trước) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 231 tỷ đồng ( 129% so với cùng kỳ; -13% so với cùng kỳ của quý trước).

VCSC cho rằng doanh thu quý 2 tăng 6% so với cùng kỳ là do giá bán urê trung bình cao hơn 7% mặc dù sản lượng bán giảm 5%. Doanh thu tăng trưởng mạnh, cùng với việc giá vốn hàng bán tăng nhẹ (3% so với cùng kỳ), chi phí bán hàng & marketing/chi phí quản lý lần lượt giảm 5%/7%, và chi phí thuế thu nhập doanh nghiệp giảm 80%, đã giúp lợi nhuận sau thuế sau lợi ích cổ đông thiểu số tăng đáng kể ở mức 129% so với cùng kỳ.

VCSC lưu ý rằng giá vốn hàng bán giảm 3% so với cùng kỳ trong quý 2/2024 nhờ các chi phí tiền mặt khác giảm đáng kể ở mức 59%, bù đắp cho việc giá nguyên liệu thô tăng 36%, có thể là do giá khí đầu vào tăng 7% so với cùng kỳ. Đối với giai đoạn nửa đầu năm 2024, DPM công bố doanh thu đạt 7,3 nghìn tỷ đồng ( 4,1% so với cùng kỳ) và lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 495 tỷ đồng ( 37% so với cùng kỳ).

Theo VCSC, các kết quả trên lần lượt hoàn thành 51% và 68% dự báo cả năm của VCSC, cao hơn nhẹ so với kỳ vọng của VCSC. VCSC ước tính rằng giá bán urê trung bình trong nửa đầu năm 2024 là 9.701 đồng/kg ( 4,5% so với cùng kỳ). Mức giá bán trung bình trên cùng với việc sản lượng bán urê tăng khoảng 4% so với cùng kỳ đã bù đắp cho việc giá khí đầu vào ước tính tăng 6,7% so với cùng kỳ và giúp biên lợi nhuận gộp tăng 26% so với cùng kỳ.

Ngoài ra, biên lợi nhuận gộp trong nửa đầu năm 2024 đã tăng 2,73 điểm cơ bản lên 15,8% so với nửa đầu năm 2023, đóng góp đáng kể vào việc lợi nhuận tăng 37% so với cùng kỳ. lợi nhuận sau thuế sau lợi ích cổ đông thiểu số tăng mạnh nhờ (1) chi phí lãi vay giảm 86% và (2) chi phí thuế thu nhập doanh nghiệp giảm 44%.

Sản lượng bán trong nửa đầu năm 2024 nhìn chung phù hợp với dự báo của VCSC, với sản lượng bán urê và sản lượng bán NPK lần lượt hoàn thành 56% và 49% dự báo năm 2024 của VCSC. Do đó, VCSC nhận thấy không có thay đổi đáng kể đối với dự báo sản lượng bán hiện tại của VCSC, vì VCSC dự báo sản lượng bán urê trong nửa cuối năm sẽ thấp hơn nhẹ so với nửa đầu năm 2024.

Do đó, VCSC nhận thấy khả năng điều chỉnh tăng nhẹ đối với dự báo lợi nhuận năm 2024 cho DPM của VCSC, dù cần thêm đánh giá chi tiết.

Tính đến cuối năm 2023, Đạm Phú Mỹ có gần 2.840 tỷ đồng lợi nhuận sau thuế chưa phân phối và đến ngày 31/6/2024, con số này đã tăng lên gần 3.270 tỷ đồng.

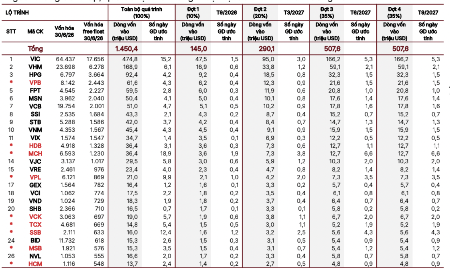

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

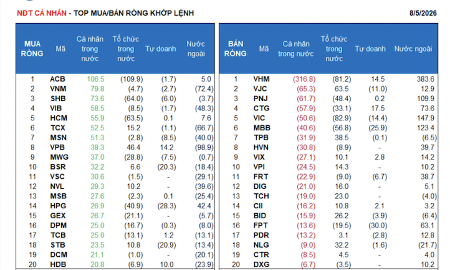

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...