-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng tiến thoái lưỡng nan với nhóm khách hàng dưới chuẩn

Năm 2022, khi nền kinh tế hồi phục thì ngân hàng buộc phải tính toán lại với nhóm đối tượng chưa đạt chuẩn tín dụng, không thể chỉ chọn “rau sạch để ăn”...

Đại dịch Covid-19 từ 2020 đến nay như một trận cuồng phong bào mòn những nỗ lực chống đỡ của các doanh nghiệp. Một tỷ lệ khá lớn trong danh mục khách hàng không còn tài sản thế chấp trong khi thị trường chưa phục hồi rõ ràng, khiến ngân hàng không biết xoay xở thế nào, nhất là khi các thông tư giãn, hoãn nợ dần hết hiệu lực.

DOANH NGHIỆP "RỤNG NHƯ SUNG" VÌ COVID-19

Ông Vũ Đức Hoàn, Giám đốc một doanh nghiệp sản xuất dây điện nói với VnEconomy : “Tính đến nay, doanh nghiệp chúng tôi mới có 4 năm tuổi đời thì có tới 2 năm gặp phải dịch bệnh. Từ tháng 9/2021, công ty bắt đầu quay trở lại sản xuất nhưng không nhận được nhiều đơn đặt hàng. Trước đó, để có thể duy trì hoạt động cho công ty và giữ chân nhân viên, chúng tôi phải đem tất cả tài sản công ty, thậm chí cả tài sản cá nhân của gia đình tôi thế chấp hết cho ngân hàng”.

Công ty TNHH Minh Quốc, một trong những đơn vị vận tải hành khách lớn nhất tỉnh Kon Tum với hàng chục xe giường nằm chuyên chạy tuyến cố định các tỉnh miền Trung và miền Nam cũng gặp tình cảnh tương tự.

Trước đây, khi chưa có dịch bệnh, công ty này có gần 20 lượt xe xuất bến với khoảng 600 hành khách mỗi ngày. Tuy nhiên, kể từ khi dịch bệnh Covid-19 bùng phát, đặc biệt là đợt dịch lần thứ 4, tất cả các tuyến vận tải cố định đều phải tạm dừng hoạt động, khiến doanh nghiệp rơi vào tình cảnh vô cùng khó khăn.

“Quãng thời gian đó, xe đắp chiếu thì không có doanh thu. Hơn nữa, mỗi chiếc xe giường nằm trị giá hơn 4 tỷ đồng thì có đến 70% là vốn vay ngân hàng, với mức lãi suất dao động từ 8,5 - 10%/năm. Chỉ tính riêng tiền gốc và tiền lãi hàng tháng công ty phải trả ngân hàng lên tới tiền tỷ. Đấy là chưa kể các khoản chi phí cố định như trả lương nhân viên, chi phí bến bãi, bảo trì phương tiện, phí đường bộ...”, đại diện Công ty Minh Quốc cho biết.

Dù sao, đó là những doanh nghiệp còn có thể trụ lại thị trường cho đến thời điểm hiện tại. Trong khi, theo số liệu từ Tổng cục Thống kê, hơn 119,8 nghìn doanh nghiệp buộc phải tạm ngừng hoạt động và giải thể trong năm 2021.

Phân tích về thực trạng này, ông Phan Đức Hiếu, Uỷ viên Thường trực Uỷ ban Kinh tế của Quốc hội cho rằng, đây là con số không vui và tạo ra nhiều suy nghĩ, lo lắng. Bởi lẽ, xét về số tuyệt đối, số doanh nghiệp rút lui khỏi thị trường năm 2021 tăng cao hơn rất nhiều so với năm 2019 (89,28 nghìn doanh nghiệp) cũng như năm 2020 (101,72 nghìn doanh nghiệp).

Nếu xét về tỷ lệ phần trăm thì tổng số doanh nghiệp buộc phải tạm ngừng hoạt động và giải thể trong năm 2021 cũng tăng tới 17,8% so với cùng kỳ. Trong đó, số doanh nghiệp ngừng kinh doanh tăng 18%, doanh nghiệp chờ giải thể tăng 27,8%.

“Điều này cho thấy, dịch Covid-19 đã tác động mạnh mẽ đến tình hình hoạt động sản xuất kinh doanh của doanh nghiệp, đặc biệt là trong quý 3/2021. Ngoài các con số này, vẫn còn nhiều doanh nghiệp khác đang gặp khó khăn nhưng đang cố gắng duy trì hoạt động sản xuất kinh doanh”, ông Hiếu nhận định.

Trước những khó khăn của doanh nghiệp, suốt 2 năm vừa qua, ngành ngân hàng đã liên tục triển khai các chương trình hỗ trợ như giảm lãi, phí, cơ cấu nợ, giữ nguyên nhóm nợ…

Ngân hàng Nhà nước cho biết, khoảng 600.000 khách hàng với dư nợ trên 280.000 tỷ đồng đã được cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ; gần 2 triệu khách hàng với dư nợ hơn gần 4 triệu tỷ đồng được miễn, giảm, hạ lãi suất cho vay. Khoảng 1,2 triệu khách hàng được cho vay mới lãi suất thấp hơn trước dịch với doanh số đạt trên 7 triệu tỷ đồng.

Thực hiện Nghị quyết 63/NQ-CP của Chính phủ, 16 ngân hàng thương mại đã đồng thuận giảm lãi suất cho vay với tổng số tiền lãi giảm luỹ kế từ 15/7-31/12/2021 khoảng 21.244 tỷ đồng.

Bên cạnh đó, các ngân hàng cũng miễn, giảm hơn 2.500 tỷ đồng phí dịch vụ thanh toán, cho vay đối với đơn vị sử dụng lao động, người lao động qua Ngân hàng Chính sách xã hội; giải ngân cho Vietnam Airlines tháo gỡ khó khăn theo chủ trương của Quốc hội, Chính phủ.

ĐAU ĐẦU VỚI NHÓM KHÁCH HÀNG KHÔNG ĐẠT CHUẨN

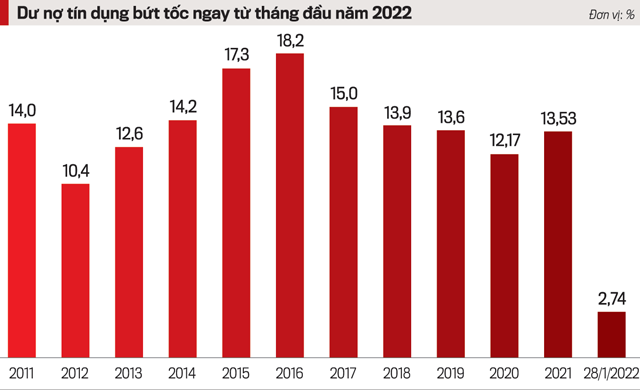

Hiện tại, khả năng phục hồi của doanh nghiệp cũng cho thấy khá tích cực. Biểu hiện rõ nhất, dư nợ tín dụng bứt phá ngay từ những ngày đầu năm; tính đến ngày 28/1/2022, dư nợ tín dụng tăng khoảng 2,74% so cuối năm trước (tăng 16,32% so cùng kỳ năm trước; tháng 1/2021 chỉ tăng 0,53%).

Mới đây, vào ngày 30/1/2022, Chính phủ ban hành Nghị quyết về chương trình phục hồi, phát triển kinh tế-xã hội. Theo đó, các ngân hàng thương mại sẽ hỗ trợ lãi suất 2% một năm trong hai năm (2022 - 2023) với các khoản vay của doanh nghiệp, hộ kinh doanh, hợp tác xã thuộc lĩnh vực như hàng không, vận tải kho bãi; du lịch, dịch vụ lưu trú, ăn uống, giáo dục và đào tạo; xuất bản phần mềm...

Các doanh nghiệp nhận được sự hỗ trợ đều từ gói kích thích trên bắt buộc phải có khả năng trả nợ, phục hồi, nhưng vẫn còn nhiều doanh nghiệp gặp khó khăn, tình hình tài chính không tốt và không đạt chuẩn, hoặc có doanh nghiệp không còn tài sản để thế chấp.

Do đó, việc tiếp cận tín dụng mới của nhóm doanh nghiệp này còn khó, chứ đừng nghĩ đến làm gì để trả nợ. Đây chính là vấn đề mà năm 2022, khi nền kinh tế hồi phục thì ngân hàng buộc phải tính toán lại với nhóm đối tượng này, không thể chỉ chọn “rau sạch để ăn”.

Đó là chưa kể, trước kia, hoạt động cho doanh nghiệp vay thêm vốn mới được thúc đẩy bởi các Thông tư 01, 03 và 14 của Ngân hàng Nhà nước về kéo dài thời hạn cơ cấu nợ do Covid-19. Một lãnh đạo ngân hàng thương mại cho biết, sắp tới khi các thông tư này hết hiệu lực, nếu cho vay thêm mà doanh nghiệp không thể trả đúng hạn, lập tức khoản vay bị chuyển sang nợ xấu, gây khó khăn đến hoạt động kinh doanh của ngân hàng.

Song một vài ngân hàng đã thay đổi quan điểm, chấp nhận rủi ro hơn. Họ không chỉ cho vay doanh nghiệp tốt mà đang chuyển mình theo hướng cho vay không tài sản đảm bảo, hoặc tăng giá trị khoản vay lên hơn 100% so với giá trị tài sản đảm bảo.

Cụ thể, Ngân hàng MSB đang triển khai gói tài trợ không tài sản bảo đảm với giá trị tài trợ lên tới 500 triệu đồng. Một điểm tiện ích khác là khách hàng có thể tùy chọn mục đích sử dụng với khoản tài trợ không tài sản bảo đảm, như thanh toán cho đối tác hay thấu chi hoặc thẻ tín dụng doanh nghiệp.

Bên cạnh đó, tại MSB, khách hàng có thể nhận giá trị khoản vay lên tới 150% giá trị tài sản bảo đảm, tối đa 6 tỷ đồng. Thời gian tài trợ vốn ngắn hạn đến 36 tháng, thay vì 12 tháng như thông thường.

Hay như ở OCB, từ nay đến hết 30/6/2022, ngân hàng này cung cấp sản phẩm “Hỗ trợ tài chính dành cho nhà phân phối ngành hàng tiêu dùng nhanh (FMCG)” với tỷ lệ cấp tín dụng lên đến 100% giá trị tài sản bảo đảm. Mức cấp thêm không cần tài sản bảo đảm lên đến 70 tỷ đồng với mỗi nhà phân phối. Vào mùa cao điểm Tết, ngân hàng sẽ cấp thêm hạn mức không cần tài sản bảo đảm với mức lãi suất cho vay vốn lưu động ưu đãi từ 6% một năm.

Tại SCB, với gói ưu đãi 1, khách hàng được ưu đãi lãi suất cho vay chỉ từ 6,99%/năm, áp dụng với khách hàng duy trì số dư tài khoản thanh toán bình quân tối thiểu tại SCB từ 50 triệu đồng. Hoặc gói ưu đãi 2, khách hàng được ưu đãi lãi suất cho vay chỉ từ 8,05%/năm mà không yêu cầu cam kết duy trì số dư tài khoản thanh toán bình quân tối thiểu tại SCB.

Song song, hầu hết các ngân hàng và tổ chức dịch vụ trung gian (Napas, CIC) đều cam kết tiếp tục đồng hành cắt giảm lãi suất và phí dịch vụ trong năm 2022 để hỗ trợ doanh nghiệp, cá nhân, hộ kinh doanh; hỗ trợ an sinh xã hội cho người dân, người lao động bị ảnh hưởng trực tiếp trong đợt dịch này.

Tuy nhiên, theo các chuyên gia, việc giảm lãi vay, giảm phí, cơ cấu lại nợ cho khách hàng, đặc biệt nhóm khách hàng bị tác động mạnh bởi Covid – 19 trong các ngành lưu trú, dịch vụ ăn uống, du lịch, vận tải... chỉ như “hạt mì chính làm ngọt bát canh”. Vấn đề là phải khôi phục sức sản xuất, đưa cung cầu hàng hóa trở lại trạng thái bình thường thì lúc đó, mới có tác động giao thoa tích cực với các chính sách tài chính và tín dụng.

Đọc bài theo từ khoá

Từ 1/8, nới quy định tính tiền gửi Kho bạc Nhà nước, ngân hàng có thêm dư địa cho vay

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

BOJ giữ nguyên lãi suất, cảnh báo lạm phát tăng tốc

Như vậy, cả ba ngân hàng trung ương lớn có cuộc họp trong tuần này đều giữ nguyên lãi suất...

Lợi nhuận Nam A Bank tăng 25%, chất lượng tài sản cải thiện rõ nét trong 6 tháng đầu năm

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Giá USD tự do chạm đáy, tỷ giá ngân hàng duy trì đà giảm

Khép lại tuần giao dịch 27–31/7, tỷ giá USD trên thị trường tự do giảm về vùng thấp nhất kể từ đầu năm, trong khi tỷ giá ngân hàng giảm 50 đồng/USD ở cả hai chiều mua – bán, trái ngược với xu hướng tăng của tỷ giá trung tâm. Diễn biến này phản ánh áp lực tỷ giá trong nước đang hạ nhiệt, dù rủi ro từ chính sách của Fed và giá dầu vẫn hiện hữu...

Tập đoàn BIG báo lãi quý 2/2026 tăng 175%, thu hút dòng vốn ngoại trước kế hoạch chuyển sàn HoSE

Báo cáo tài chính hợp nhất quý 2/2026 của Công ty Cổ phần Tập đoàn Đầu tư BIG (UPCoM: BIG) ghi nhận doanh thu vượt 161 tỷ đồng, lợi nhuận sau thuế tăng 175% so với cùng kỳ.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...