-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Sửa đổi Luật Thuế tiêu thụ đặc biệt: Cân nhắc áp dụng mô hình thuế hỗn hợp?

Áp dụng mô hình thuế hỗn hợp không chỉ giúp tăng thu ngân sách mà còn khuyến khích người tiêu dùng chuyển sang sử dụng những sản phẩm chất lượng cao, có nguồn gốc rõ ràng…

Chia sẻ tại Tọa đàm “Góp ý xây dựng dự thảo Luật Thuế tiêu thụ đặc biệt (sửa đổi” chiều ngày 27/12 do báo Đại biểu Nhân dân tổ chức, các các chuyên gia, nhà quản lý cùng cho rằng mô hình thuế hỗn hợp là khả thi trong điều kiện hiện nay của Việt Nam.

ĐỐI TƯỢNG CHỊU THUẾ CÒN HẸP SO VỚI THÔNG LỆ QUỐC TẾ

Theo bà Nguyễn Thị Mai Phương, Phó Chủ nhiệm Ủy ban Pháp luật của Quốc hội, trải qua 4 lần sửa đổi và bổ sung, Luật Thuế tiêu thụ đặc biệt đã đi vào cuộc sống và tác động tích cực đến nhiều mặt kinh tế - xã hội.

Thứ nhất, Luật Thuế tiêu thụ đặc biệt đã góp phần định hướng sản xuất, tiêu dùng những mặt hàng không có lợi cho sức khỏe và môi trường xã hội; cũng là góp phần thực hiện cam kết của Việt Nam khi gia nhập Tổ chức Thương mại Thế giới, Công ước khung về kiểm soát thuốc lá của Tổ chức Y tế Thế giới, bảo đảm phù hợp với thông lệ quốc tế.

Thứ hai, Luật góp phần định hướng tiêu dùng tiết kiệm đối với nhiên liệu có nguồn gốc hóa thạch và khuyến khích sử dụng nhiên liệu thân thiện với môi trường thông qua việc quy định thuế suất thấp hơn đối với xăng sinh học; xe ô tô điện chạy bằng pin áp dụng thuế suất theo lộ trình: từ ngày 1/3/2022 là 3%, 2%, 1% và từ ngày 1/3/2027 là 11%, 7%, 4% tùy số chỗ ngồi…

Thứ ba, Luật góp phần ổn định nguồn thu cho ngân sách nhà nước. Theo số liệu của Bộ Tài chính, trong giai đoạn 2015 - 2020, số thu thuế tiêu thụ đặc biệt năm sau luôn cao hơn năm trước. Tỷ trọng số thu thuế tiêu thụ đặc biệt trên tổng thu ngân sách Nhà nước hàng năm tăng từ 6,5% (2015) lên khoảng 8,3% (2020) và chiếm khoảng 2% GDP (2020).

“Dù còn một số hạn chế nhất định song có thể nói Luật Thuế tiêu thụ đặc biệt không chỉ đóng góp cho nguồn thu cho ngân sách mà còn là công cụ chính sách hiệu quả để định hướng sản xuất và tiêu dùng của xã hội”, bà Nguyễn Thị Mai Phương nhận xét.

Theo đánh giá của Bộ Tài chính, chính sách thuế tiêu thụ đặc biệt còn một số hạn chế như: đối tượng chịu thuế còn hẹp so với thông lệ quốc tế; một số quy định về đối tượng chịu thuế, đối tượng không chịu thuế, mô tả mặt hàng tại Biểu thuế chưa thực sự rõ ràng, dẫn đến vướng mắc trong thực hiện. Cùng với đó, thuế suất thuế với một số mặt hàng ảnh hưởng đến sức khoẻ và xã hội chưa đạt được mục tiêu hạn chế tiêu dùng…

Do vậy, bà Đặng Thị Thu Hoài, Trưởng ban Ban Nghiên cứu kinh tế ngành và lĩnh vực, Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM) cho rằng sửa đổi Luật Thuế tiêu thụ đặc biệt có ý nghĩa rất lớn trong bối cảnh hiện nay.

“Cải cách chính sách thuế phải đặt trong tiến trình phát triển của đất nước và nền kinh tế. Khi thu nhập, hành vi tiêu dùng của người dân và năng lực của bộ máy đã có rất nhiều thay đổi, nói cách khác là điều kiện hiện nay thay đổi, thì cần thiết phải sửa đổi, bổ sung Luật Thuế tiêu thụ đặc biệt.

LỰA CHỌN MÔ HÌNH TÍNH THUẾ NÀO?

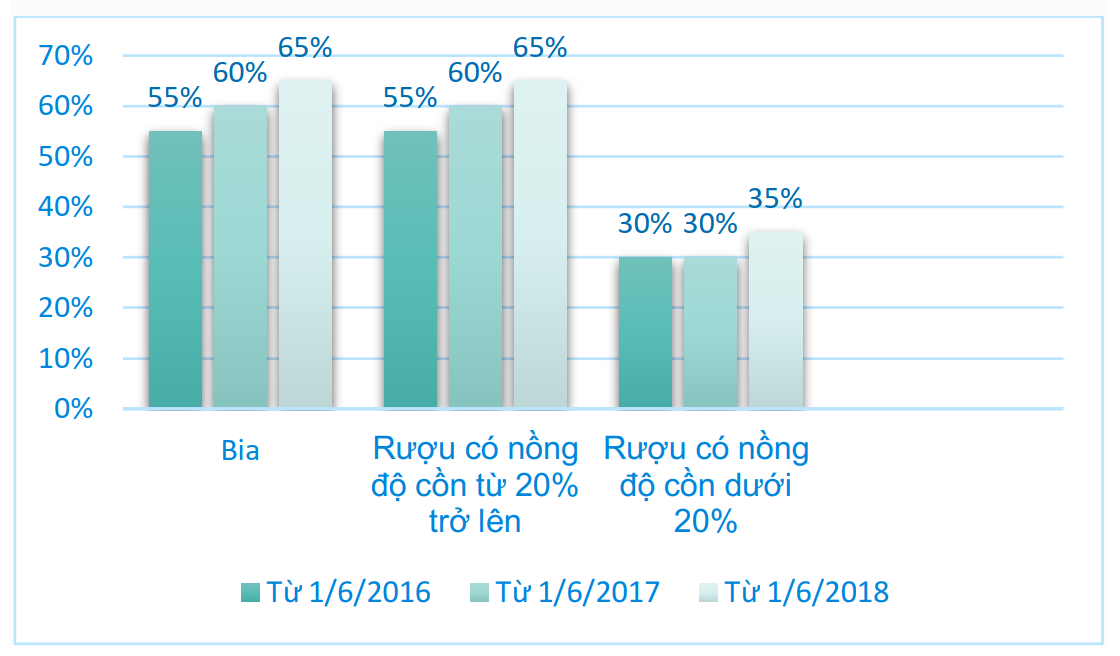

Theo bà Đặng Ngọc Hương, Tiểu ban rượu vang và rượu mạnh (EuroCham), Việt Nam hiện đang áp dụng phương pháp thuế tương đối với rượu bia, với mức thuế suất từ 35-65% trên giá bán sản phẩm do nhà nhập khẩu hoặc nhà sản xuất thiết lập.

Lợi ích chính của phương pháp thuế tương đối là khả năng tự động điều chỉnh theo lạm phát, vì việc đánh thuế chỉ dựa trên giá hàng hóa. Đặc điểm này giúp giảm thiểu việc điều chỉnh thuế thường xuyên trong khi vẫn duy trì doanh thu thu được từ thuế.

Tuy nhiên, phương pháp này không đạt được hiệu quả trong việc giảm mức tiêu thụ sản phẩm, mà thay vào đó có thể thúc đẩy tiêu thụ các sản phẩm chất lượng thấp.

“Do việc đánh thuế theo giá của sản phẩm, phương pháp này khuyến khích các nhà sản xuất hướng đến việc cắt giảm chi phí, vì vậy có thể ảnh hưởng đến tiêu chuẩn sản xuất hoặc sử dụng các nguyên liệu kém chất lượng. Đặc biệt ở những thị trường dễ dàng tiếp cận các sản phẩm bất hợp pháp như Việt Nam, phương pháp này không hỗ trợ cho việc khuyến khích tiêu thụ các sản phẩm cao cấp hợp pháp do các sản phẩm này có giá thành cao, và vì thế vô tình thúc đẩy sự phát triển của thị trường các sản phẩm bất hợp pháp”, bà Hương nói.

Ngoài ra, phương pháp thuế tương đối giúp đơn giản hóa việc tính thuế nhưng đồng thời cũng không hiệu quả trong việc phòng chống trốn thuế vì việc thuế đánh trên giá sản phẩm. Ngoài ra, các cá nhân và doanh nghiệp còn dễ dàng thao túng giá để giảm số thuế phải nộp, dẫn tới làm suy yếu tính hiệu quả của hệ thống thuế và gây thất thoát nguồn thu của ngân sách nhà nước...

Về việc áp dụng mô hình thuế tương đối hay tuyệt đối, bà Hương cho rằng tùy thuộc vào việc đặt mục tiêu cao hơn để Việt Nam lựa chọn mô hình thuế phù hợp. Để bảo đảm sức khỏe người tiêu dùng thì thuế tuyệt đối là tốt nhất, nhưng với điều kiện của Việt Nam thì chưa nên áp dụng vì có thể gây khó khăn cho doanh nghiệp nội địa.

“Chúng ta cần một bước chuyển, đó là mô hình thuế hỗn hợp và mô hình này khả thi trong điều kiện hiện nay của Việt Nam”, bà Hương nhận xét.

Dẫn trường hợp Philippines khi chuyển sang áp dụng thuế hỗn hợp gặp một số khó khăn, song bà Hương cho biết, nước này đã giảm được lượng tiêu thụ cồn của người dân, đồng thời giải quyết được vấn đề công bằng giữa sản phẩm quốc nội và sản phẩm nhập khẩu.

Theo PGS.TS. Đinh Trọng Thịnh, chuyên gia kinh tế, mô hình thuế hỗn hợp, tức là kết hợp giữa thuế tương đối và thuế tuyệt đối, ngày càng được nhiều quốc gia áp dụng. Năm 2008 chỉ có 55 quốc gia áp dụng thuế hỗn hợp đã tăng lên 62 quốc gia vào năm 2018. Trong ASEAN, có Thái Lan, Malaysia và Philippines đã triển khai mô hình thuế hỗn hợp với một số danh mục đồ uống có cồn.

“Không phải ngẫu nhiên các nước phát triển áp dụng mô hình thuế hỗn hợp. Chúng tôi đã có một số nghiên cứu về vấn đề này và kết quả nghiên cứu cho thấy đã đến lúc Việt Nam áp dụng thuế hỗn hợp với đồ uống có cồn thay cho thuế tương đối hiện nay”, TS. Đặng Thị Thu Hoài bày tỏ quan điểm.

Chia sẻ về kết quả nghiên cứu của CIEM trước đây, bà Hoài cho biết áp dụng phương pháp thuế hỗn hợp sẽ khiến giá sản phẩm rượu ở phân khúc cao cấp rẻ hơn tương đối so với chính nó nếu áp thuế tương đối. Như vậy, người tiêu dùng sẽ chuyển sang sử dụng nhóm sản phẩm đồ uống có cồn với chất lượng tốt hơn, hạn chế việc sử dụng các sản phẩm rẻ tiền, không rõ nguồn gốc, không bảo đảm chất lượng an toàn thực phẩm… và do đó tăng thêm nguồn thu ngân sách từ khu vực đồ uống có cồn chính thức. Kết quả ước lượng cho thấy, thuế hỗn hợp giúp tăng thu ngân sách khoảng 25% so với thuế tương đối.

“Mô hình thuế hỗn hợp là khả thi với Việt Nam son vấn đề quan trọng là điều kiện và cách thức triển khai cụ thể như thế nào để doanh nghiệp có sự chuẩn bị tốt nhất”, bà Hoài nhấn mạnh.

Tổng công ty Đường sắt Việt Nam chính thức chuyển thành Tập đoàn Đường sắt Quốc gia Việt Nam

Từ ngày 11/8, Tổng công ty Đường sắt Việt Nam chính thức chuyển đổi thành Tập đoàn Đường sắt Quốc gia Việt Nam, với định hướng trở thành doanh nghiệp nòng cốt trong vận tải, hạ tầng và công nghiệp đường sắt...

Thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không

Thủ tướng Chính phủ Lê Minh Hưng vừa ký Quyết định số 1519/QĐ-TTg ngày 10/8/2026 về việc thành lập Ủy ban quốc gia về an ninh hàng không và tạo thuận lợi hàng không...

Quan hệ Việt Nam - New Zealand: Tiềm năng lớn chờ khai phá

Quan hệ Việt Nam - New Zealand đang bước vào giai đoạn phát triển mới sau khi được nâng cấp lên Đối tác Chiến lược Toàn diện. Trên nền tảng hơn nửa thế kỷ hợp tác kể từ khi thiết lập quan hệ ngoại giao năm 1975, hai nước đang đứng trước nhiều cơ hội mở rộng hợp tác kinh tế, thương mại và đầu tư.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Vietnam Airlines kỷ niệm 35 năm kết nối hàng không Việt Nam - Australia

Vietnam Airlines kỷ niệm 35 năm khai thác đường bay Việt Nam - Australia, đánh dấu 35.000 chuyến bay và 7,5 triệu lượt hành khách, đồng thời mở rộng hợp tác với các đối tác du lịch, giáo dục tại Australia...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...