-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Trước khi chuyển từ Vietnam Airlines sang PVN, Skypec kinh doanh thế nào?

Chính phủ yêu cầu Ủy ban Quản lý vốn nhà nước tại doanh nghiệp xử lý phương án chuyển nhượng Công ty Nhiên liệu hàng không (Skypec) từ Tổng công ty Hàng không Việt Nam - Vietnam Airlines (HVN) về PVN.

Nội dung này được nêu trong thông báo kết luận ngày 23/6 của Thường trực Chính phủ tại cuộc làm việc với Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp và 19 tập đoàn, tổng công ty về sản xuất kinh doanh.

Thường trực Chính phủ yêu cầu Ủy ban Quản lý vốn Nhà nước tại doanh nghiệp chỉ đạo Tổng công ty Hàng không Việt Nam (Vietnam Airlines) và Tập đoàn Dầu khí Việt Nam (PVN) xử lý phương án chuyển nhượng Công ty TNHH MTV Nhiên liệu hàng không (Skypec) từ Vietnam Airlines về PVN. Đây là nhiệm vụ được Thủ tướng giao cho 2 tập đoàn này vào tháng 9/2022.

Phương án chuyển Skypec về PVN nhằm hỗ trợ tái cơ cấu Vietnam Airlines và phát triển năng lực của PVN trong chuỗi sản xuất, cung ứng xăng dầu. Trường hợp phát sinh vấn đề vượt thẩm quyền, Ủy ban Quản lý vốn nhà nước tại doanh nghiệp được yêu cầu báo cáo các bộ và đề xuất hướng xử lý, báo cáo Phó thủ tướng Lê Minh Khái trước ngày 15/7.

SKYPEC - "CON GÀ ĐẺ TRỨNG VÀNG" CHO VIETNAM AIRLINES?

Skypec được thành lập theo quyết định số 768/QĐ-TCCBLĐ ngày 22 tháng 4 năm 1993 của Bộ trưởng Bộ Giao thông vận tải và chính thức đi vào hoạt động tháng 7 năm 1993. Đến ngày 9 tháng 6 năm 1994, Công ty thành lập lại theo quyết định số 847/QĐ-TCCBLĐ của Bộ trưởng Bộ Giao thông Vận tải và được giao chức năng xuất nhập khẩu trực tiếp các sản phẩm hóa dầu và công ty chính thức hoạt động theo mô hình TNHH một thành viên từ ngày 01/7/2010, với số vốn điều lệ 400 tỷ đồng Việt Nam do Tổng công ty Hàng Không VIệt Nam là chủ sở hữu. Sau đó, Skypec được nâng vốn điều lệ lên 800 tỷ đồng.

Hiện Skypec đã và đang cung cấp nhiên liệu cho tất cả các hãng hàng không trong nước và hơn 100 hãng hàng không nước ngoài tại 18 sân bay dân dụng trên toàn lãnh thổ Việt Nam và 04 sân bay Quốc tế lớn của Hàn Quốc với chất lượng dịch vụ đạt tiêu chuẩn quốc tế, trong đó có nhiều khách hàng lớn như: Vietnam Airlines, Jetstar Pacific, Korean Air, All Nippon Airways, Qatar Airways, Cathay Pacific, China Airlines, Vietjet Air, Bamboo airways,…. Với năng lực phục vụ khoảng trên 214.000 chuyến bay/năm với tổng sản lượng hàng năm đạt trên 2 triệu tấn/năm và mức tăng trưởng trên 10% mỗi năm.

Giai đoạn trước dịch, Skypec là một trong những "con gà đẻ trứng vàng" của Vietnam Airlines.

Trong giai đoạn 2016 - 2020, sản lượng nhiên liệu Hàng không bán ra của Skypec đạt hơn 7,4 triệu tấn bình quân tăng trưởng hơn 10%/năm; doanh thu hơn 109,2 nghìn tỷ đồng bình quân tăng trưởng hơn 10%/năm; lợi nhuận trước thuế hơn 1.945 tỷ đồng, tăng trưởng trung bình 31,8%/năm trung bình mỗi năm Skypec gần 400 tỷ đồng; nộp ngân sách Nhà nước 17.157 tỷ đồng, bình quân tăng trưởng 22,1%/năm.

Năm 2020, với sản lượng hơn 0,9 triệu m3, Skypec ghi nhận doanh thu 11.200 tỷ, lãi trước thuế 31 tỷ đồng, giảm so với những năm trước đó nhưng vẫn khá hơn rất nhiều so với các doanh nghiệp cùng ngành.

Năm 2021, công ty bán ra thị trường ít nhiên liệu bay hơn, chỉ khoảng 0,65 triệu m3, nhưng lợi nhuận lại tăng lên hơn 100 tỷ đồng. Công ty giải thích nhờ đã thực hiện tiết kiệm chi phí và tối ưu quản lý hàng tồn kho.

Vietnam Airlines thua lỗ 13 quý liên tiếp từ quý 1/2020 khi COVID-19 bùng phát cho tới quý 1/2023 vừa qua. Thương vụ thoái vốn khỏi Skypec, nếu diễn ra thành công, có thể giúp cải thiện kết quả kinh doanh của Vietnam Airlines trong năm 2023. Tuy vậy, nếu chuyển Skypec về PVN, Vietnam Airlines cũng đã mất đi con gà đẻ trứng vàng, "cõng" khoản lợi nhuận kha khá cho doanh nghiệp trong lúc thị trường khó khăn.

HVN GIẢM LỖ, KHAI THÁC TRỞ LẠI 90% ĐƯỜNG BAY QUỐC TẾ

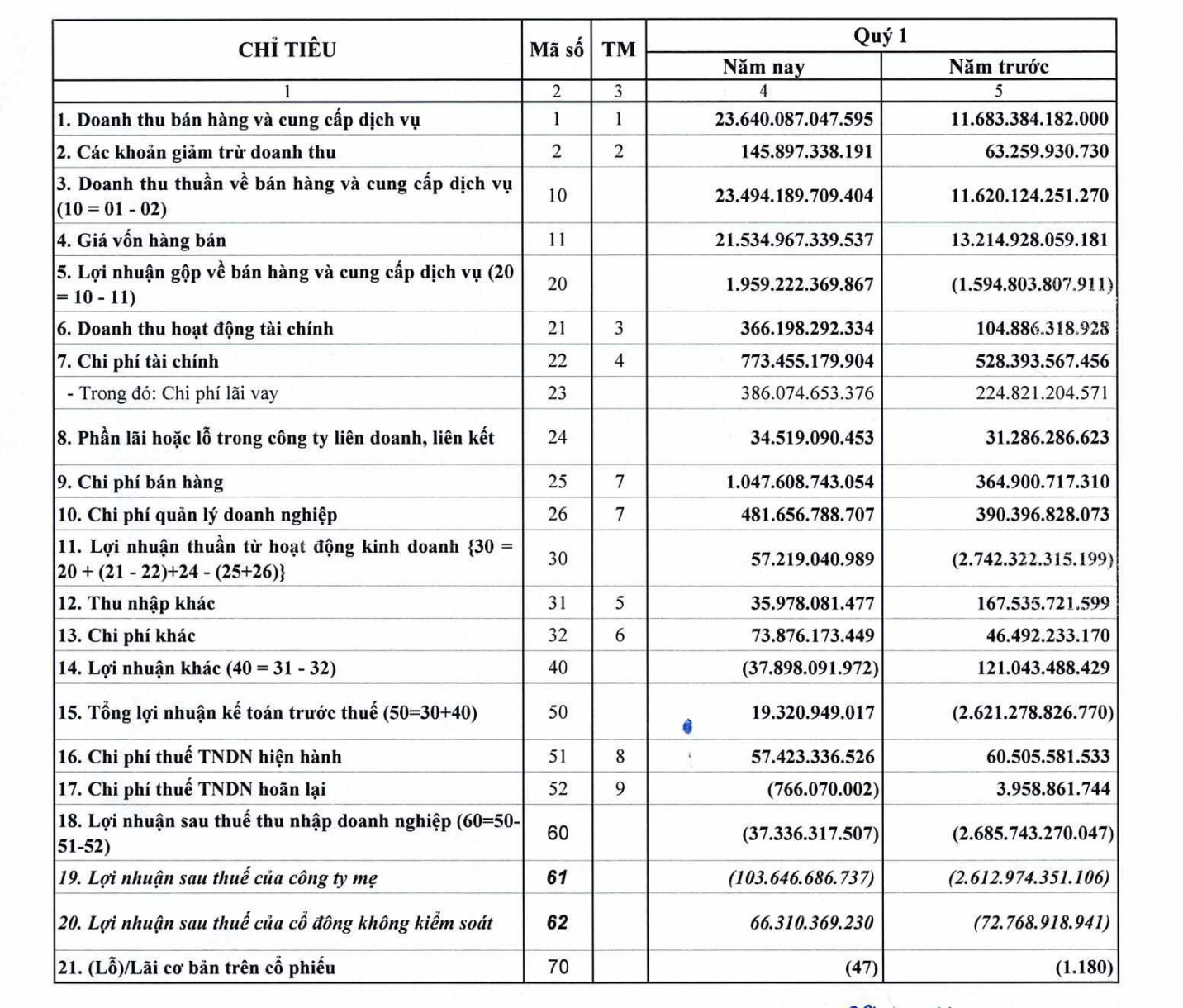

Kết thúc quý 1/2023, HVN ghi nhận doanh thu thuần gần 23.500 tỷ đồng, gấp đôi cùng kỳ (11.620 tỷ đồng), lợi nhuận gộp đạt hơn 1.959 tỷ đồng (cùng kỳ lỗ gần 1.595 tỷ đồng); lợi nhuận khác lỗ gần 38 tỷ (cùng kỳ lãi hơn 121 tỷ đồng) và lợi nhuận trước thuế đạt hơn 19 tỷ.

Tuy nhiên sau khi trừ thuế, HVN ghi nhận lỗ sau thuế 37,33 tỷ đồng, giảm 99% so với cùng kỳ (-2.686 tỷ đồng) - trong đó lợi nhuận sau thuế của công ty mẹ lỗ hơn 137 tỷ đồng, giảm 94% so với cùng kỳ (-2.443 tỷ đồng).

Theo giải trình từ HVN, lỗ sau thuế quý 1/2023 của Báo cáo tài chính công ty mẹ và BCTC hợp nhất giảm mạnh so với cùng kỳ chủ yếu do tổng doanh thu và thu nhập khác quý 1/2023 của công ty mẹ tăng 113,8% so với quý 1/2022 (tăng hơn 9.569,2 tỷ đồng) chủ yếu do doanh thu cung cấp dịch vụ tăng 116%, tương đương tăng hơn 9.500 tỷ đồng so với cùng kỳ năm trước (doanh thu nội địa tăng 76,5%, quốc tế tăng 618,5% do thị trường phục hồi mạnh, Tổng công ty đã khôi phục lại toàn bộ mạng bay nội địa và khai thác trở lại 90% số đường bay quốc tế so với thời điếm trước dịch).

Mặt khác, tổng chi phí quý 1/2023 của công ty mẹ tăng 67% tương đương tăng 7.264,7 tỷ đồng so với quý 1/2022 chủ yếu tăng chi phí giá vốn (tăng tương ứng với tăng sản lượng). Tốc độ tăng tổng doanh thu và thu nhập khác của quý 1/2023 nhanh hơn so với tốc độ tăng tổng chi phí dẫn đến công ty mẹ lãi gộp về cung cấp dịch vụ đạt hơn 1.525 tỷ đồng và lỗ sau thuế giảm hơn 2.305 tỷ đồng so với cùng kỳ năm trước.

Lỗ sau thuế hợp nhất quý 1/2023 giảm so với quý 1/2022 chủ yếu do giảm lỗ của Công ty mẹ, PA và các công ty con kinh doanh có lãi so với cùng kỳ năm trước.

Tại ngày 31/3/2023, HVN có 2.846 tỷ tiền và các khoản tương đương tiền. Nợ ngắn hạn tăng 1.500 tỷ lên tới gần 55.000 tỷ đồng trong đó vay và nợ thuê tài chính ngắn hạn ở mức 13.700 tỷ đồng; lợi nhuận sau thuế chưa phân phối -34.303 tỷ đồng; vốn chủ sở hữu -10.239 tỷ đồng.

Đọc bài theo từ khoá

Dòng tiền vẫn kiên trì với cổ phiếu vừa và nhỏ

Đà giảm lan rộng ở nhóm cổ phiếu blue-chips VN30 đã khiến VN-Index mất cơ hội tăng phiên chiều nay. Tuy vậy thị trường cũng không kém, khi nhóm cổ phiếu vừa và nhỏ “xanh” vượt trội. Duy có điều nhóm này khó có thể thúc đẩy thanh khoản.

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Thanh khoản thấp, tâm lý nhà đầu tư vẫn thận trọng

Dù dòng tiền có dấu hiệu quay lại một số nhóm cổ phiếu có kết quả kinh doanh quý 2/2026 tăng trưởng tích cực, mặt bằng thanh khoản nhìn chung vẫn ở mức thấp, phản ánh tâm lý thận trọng của nhà đầu tư trong khi chờ đợi thêm tín hiệu rõ ràng từ thị trường.

Thiếu sức mạnh từ trụ, VN-Index giằng co dưới mốc 1800 điểm

Trong 10 cổ phiếu vốn hóa lớn nhất của VN-Index thì chỉ 2 mã tăng nhẹ, 4 mã giảm, còn lại tham chiếu. Thiếu đi sức mạnh từ nhóm cổ phiếu dẫn dắt, chỉ số luẩn quẩn dao động hẹp trong phiên sáng nay. Ngay cả nhóm vừa và nhỏ cũng chững đà tăng.

Trung Quốc tăng tốc độ mua vàng dự trữ, được dự báo tiếp tục mua

Mục tiêu chiến lược đằng sau việc tích lũy vàng của Trung Quốc được cho là có liên quan đến tham vọng quốc tế hóa đồng nhân dân tệ để cạnh tranh với đồng USD...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...