-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cải cách thuế thu nhập cá nhân - cú hích kép để kích cầu vốn nội, thu hút vốn ngoại

Trong bối cảnh dòng vốn toàn cầu đang chọn mặt gửi vàng, một hệ thống thuế linh hoạt, công bằng và hợp lý chính là “tín hiệu mời gọi” mạnh mẽ mà Việt Nam có thể phát đi. Đây không chỉ là bước đi cần thiết mà là cơ hội vàng để nâng cao năng lực cạnh tranh quốc gia trong thập kỷ mới.

Việt Nam đang sửa đổi Luật Thuế thu nhập cá nhân sau hơn một thập kỷ áp dụng từ năm 2009. Đây là tin vui cho người lao động khi bản dự thảo mới nhất đề xuất hàng loạt điều chỉnh: Từ nới rộng ngưỡng thu nhập chịu thuế ở bậc thu nhập thấp và trung bình đến tăng mức giảm trừ gia cảnh và bản thân, theo đó mức thu nhập ròng sẽ được cải thiện.

Nếu quan sát kỹ càng, phía sau những dự thảo điều chỉnh còn là một tham vọng lớn hơn: tái cấu trúc lại môi trường đầu tư, nâng cao năng lực cạnh tranh quốc gia và thúc đẩy tiêu dùng nội địa – ba trụ cột cần thiết để Việt Nam duy trì đà tăng trưởng bền vững trong thập kỷ tới.

EBITDA CẢI THIỆN, NHÀ ĐẦU TƯ DỊCH CHUYỂN

Theo bà Võ Hiệp Vân An, Phó Tổng giám đốc, Dịch vụ Tư vấn Thuế, Deloitte Việt Nam, một chính sách thuế thu nhập cá nhân hợp lý không chỉ giúp người lao động dễ thở hơn mà còn tạo ra tác động lan tỏa đáng kể đến sức khỏe tài chính của doanh nghiệp. Điều này được thể hiện rõ nhất qua chỉ số EBITDA (lợi nhuận trước lãi vay, thuế và khấu hao) – phản ánh khả năng sinh lời thực sự của doanh nghiệp.

Khi người lao động được giữ lại phần thu nhập ròng nhiều hơn, áp lực tăng lương định kỳ đối với doanh nghiệp cũng sẽ được giảm bớt. Chi phí nhân sự, vốn là gánh nặng lớn trong nhiều ngành, sẽ được ổn định hơn và một khi chi phí vận hành được kiểm soát, biên EBITDA có cơ hội gia tăng.

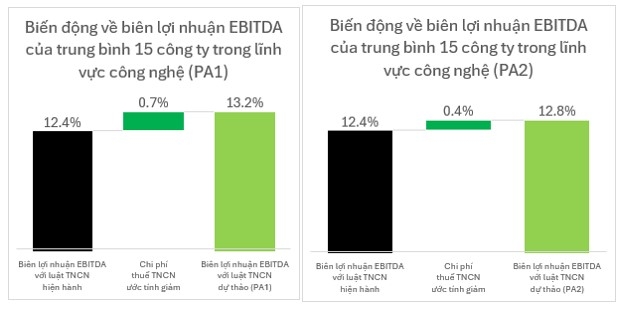

Để hình dung rõ hơn mối liên hệ giữa giảm chi phí thuế thu nhập cá nhân và hiệu quả tài chính của doanh nghiệp, có thể xem xét ví dụ trong lĩnh vực công nghệ, nơi Việt Nam đang có lợi thế trong chuỗi giá trị toàn cầu và là lĩnh vực thu hút nhiều FDI chất lượng cao. Theo một khảo sát với 15 công ty công nghệ trong nước, EBITDA bình quân đang nằm trong khoảng 12.4%.

Giả định một công ty công nghệ có khoảng 1.000 nhân sự với chi phí lương trung bình cho mỗi lao động khoảng 35 triệu đồng/tháng, tương đương khoảng 420 tỷ đồng/năm cho tổng quỹ lương. Theo dự thảo mới về Luật Thuế thu nhập cá nhân, tùy thuộc vào một trong hai phương án cải cách được lựa chọn nhờ tiết kiệm chi phí liên quan đến thuế hu nhập cá nhân gián tiếp qua nhân sự, biên EBITDA có thể tăng thêm từ 0,4% đến 0,7% mỗi năm.

Đây là một con số đáng kể, không chỉ phản ánh khả năng vận hành doanh nghiệp hiệu quả hơn mà còn gia tăng sức hấp dẫn trong mắt nhà đầu tư, đặc biệt là các quỹ đầu tư và định chế tài chính nước ngoài – những tổ chức luôn chú trọng biên lợi nhuận khi định giá doanh nghiệp, trước quyết định rót vốn hoặc IPO.

Nói cách khác, mỗi phần trăm EBITDA tăng thêm không chỉ là lợi nhuận giữ lại mà còn là cánh cửa mở ra cơ hội gọi vốn, mở rộng quy mô và cải thiện vị trí doanh nghiệp Việt trên bản đồ đầu tư toàn cầu.

CÁCH VIỆT NAM TỐI ƯU CHI PHÍ VẬN HÀNH

Trong nhiều ngành nghề như công nghệ, gia công phần mềm hay dịch vụ thuê ngoài (outsourcing), chi phí nhân sự chiếm phần lớn tổng chi phí vận hành. “Đó cũng là lý do vì sao cải cách thuế hu nhập cá nhân đang được kỳ vọng sẽ tạo ra bước đệm khác biệt về hiệu quả tài chính”, bà Võ Hiệp Vân An chia sẻ.

Theo dự thảo luật sửa đổi, phần thu nhập thực nhận hàng tháng của người lao động sẽ được cải thiện thông qua việc nới rộng ngưỡng thu nhập chịu thuế cho các bậc thu nhập thấp và trung bình, cũng như tăng mức giảm trừ gia cảnh và bản thân. Điều này sẽ làm gia tăng mức độ hài lòng và gắn bó của nhân sự, đồng thời giảm áp lực tăng lương hằng năm cho doanh nghiệp – vốn là bài toán đau đầu trong thời kỳ lạm phát.

Khi thu nhập ròng được cải thiện, doanh nghiệp có thể duy trì đãi ngộ cạnh tranh mà không phải liên tục tăng quỹ lương, từ đó ổn định chi phí nhân công trong dài hạn. Chi phí tiết kiệm được sẽ quay trở lại chuỗi giá trị: tăng tích lũy lợi nhuận, đầu tư vào cải tiến sản phẩm hoặc nâng cao năng suất.

THUẾ THU NHẬP CÁ NHÂN – ĐÒN BẨY CHIẾN LƯỢC TRONG CUỘC ĐUA VỐN VÀ NĂNG LỰC QUỐC GIA

Trong cuộc đua thu hút dòng vốn đầu tư toàn cầu, Việt Nam không còn là “sân chơi” duy nhất với lợi thế lao động giá rẻ. Các đối thủ như Ấn Độ, Malaysia, Indonesia đang vươn lên mạnh mẽ với mô hình thu hút FDI dựa trên tổng thể hệ sinh thái đầu tư – không chỉ giá nhân công, mà còn là chi phí vận hành và chính sách thuế.

Theo đó, lợi thế cạnh tranh của Việt Nam buộc phải thay đổi. Doanh nghiệp không thể mãi phụ thuộc vào chi phí nhân công thấp mà cần tăng năng lực sinh lời, định giá và khả năng mở rộng. Việc cải thiện chỉ số EBITDA – nhờ chính sách thuế thu nhập cá nhân hợp lý – chính là một “nấc thang” để doanh nghiệp dễ tiếp cận vốn, đầu tư vào R&D, mở rộng sản phẩm và vươn lên trong chuỗi giá trị toàn cầu.

Quan trọng hơn, một chính sách thuế thu nhập cá nhân hợp lý còn gửi đi thông điệp rõ ràng tới nhà đầu tư quốc tế: Việt Nam đang sẵn sàng xây dựng một hệ sinh thái đầu tư toàn diện ổn định, linh hoạt và hiệu quả.

Ở góc độ người lao động, việc được giữ lại nhiều hơn từ thu nhập không chỉ giúp giảm áp lực chi tiêu mà còn kích cầu tiêu dùng nội địa từ giáo dục, y tế, đến dịch vụ và bán lẻ. Chính chi tiêu này tạo ra động năng lan tỏa mạnh mẽ cho doanh nghiệp trong nước, tiếp thêm nhiên liệu cho nền kinh tế vận hành ổn định – điều mà các chính sách đầu tư công hay trợ cấp không thể thay thế kịp thời.

Với những tác động lan tỏa đến cả dòng vốn nội địa và vốn ngoại, cải cách thuế thu nhập cá nhân cần được nhìn nhận rộng hơn là một công cụ tài khóa đơn thuần mà là một đòn bẩy chiến lược trong tái định hình môi trường đầu tư của Việt Nam. Khi doanh nghiệp hoạt động hiệu quả hơn, nhà đầu tư yên tâm hơn và người lao động được hưởng lợi nhiều hơn, nền kinh tế sẽ tự tạo ra xung lực tăng trưởng bền vững từ bên trong.

DELOITTE VIỆT NAM KHẲNG ĐỊNH VỊ THẾ DẪN ĐẦU

Năm 2025, Deloitte Việt Nam một lần nữa khẳng định vị thế dẫn đầu khi được Tạp chí Thuế Quốc tế (International Tax Review – ITR) vinh danh với ba giải thưởng danh giá: “Tax Firm of the Year” (năm thứ 5 liên tiếp), “Transfer Pricing Firm of the Year” và “Tax Disputes Firm of the Year” tại thị trường Việt Nam.

Đây là những giải thưởng uy tín hàng đầu trong lĩnh vực tư vấn thuế toàn cầu, trong đó mỗi quốc gia chỉ có duy nhất một doanh nghiệp được trao ở từng hạng mục. Thành tích này tiếp tục chứng minh vai trò tiên phong của Deloitte Việt Nam trong cung cấp các giải pháp tư vấn thuế, định giá chuyển nhượng và giải quyết tranh chấp thuế, đồng hành cùng cộng đồng doanh nghiệp trong tiến trình hội nhập và phát triển bền vững.

Đọc bài theo từ khoá

Không để thủ tục rườm rà khiến doanh nghiệp phải đi “vòng vo”

Trước những phản ánh kéo dài của cộng đồng doanh nghiệp, Chính phủ yêu cầu các bộ, ngành khẩn trương tháo gỡ vướng mắc trong lĩnh vực thuế, hải quan, chấm dứt tình trạng thủ phức tạp khiến doanh nghiệp phải “đi vòng”…

Giá vàng trong nước leo dốc sau chuỗi giảm sâu 4 tuần liên tiếp

Sau chuỗi 4 tuần giảm sâu, giá vàng trong nước đã bật tăng trở lại trong phiên 8/8, với vàng miếng SJC đồng loạt đi lên và thiết lập lại mặt bằng 141 triệu – 144 triệu đồng/lượng. Tuy nhiên, tính chung cả tuần, mức tăng chưa đủ lớn để tạo lợi nhuận rõ rệt, khi phần lớn nhà đầu tư vẫn chỉ quanh trạng thái hòa vốn…

Cuộc đua AI ngành ngân hàng: Thành bại nằm ở dữ liệu và kiểm soát rủi ro

Không còn dừng ở các ứng dụng hỗ trợ, AI đang đi sâu vào “lõi” vận hành của ngành ngân hàng, từ cung ứng dịch vụ đến quản trị rủi ro. Tuy nhiên, khi rào cản công nghệ dần thu hẹp, thách thức lớn nhất chuyển sang bài toán dữ liệu và năng lực quản trị. Đây là yếu tố quyết định mức độ an toàn, hiệu quả và niềm tin của thị trường đối với quá trình chuyển đổi số của các ngân hàng…

Giá vàng nhảy hơn 100 USD/oz sau báo cáo việc làm yếu bất ngờ của Mỹ

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...