-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Chủ tịch FiinGroup: "Rủi ro thị trường tài chính trong 3-5 năm tới chính là cục nợ trái phiếu"

Nếu nhìn nhận 3-5 năm nữa, thì rủi ro cho thị trường tài chính Việt Nam chính là cục nợ trái phiếu này. Đây là một thứ chúng ta cần theo dõi hoàn thiện để tránh đổ vỡ.

Phát biểu tại toạ đàm trực tuyến Phát triển thị trường trái phiếu doanh nghiệp “Cân bằng lợi ích giữa nhà phát hành và nhà đầu tư” sáng 16/8 do Tạp chí kinh tế Việt Nam/VnEconomy tổ chức, ông Nguyễn Quang Thuân, Chủ tịch HĐQT Fiin Ratings (FiinGroup) cho hay, trong bối cảnh hiện nay, phát hành trái phiếu là cơ hội giúp cho doanh nghiệp tiếp cận vốn đầu tư phát triển, đặc biệt trong bối cảnh đại dịch Covid-19, nếu không có kênh trái phiếu sẽ trở thành gánh nặng lớn cho ngân hàng.

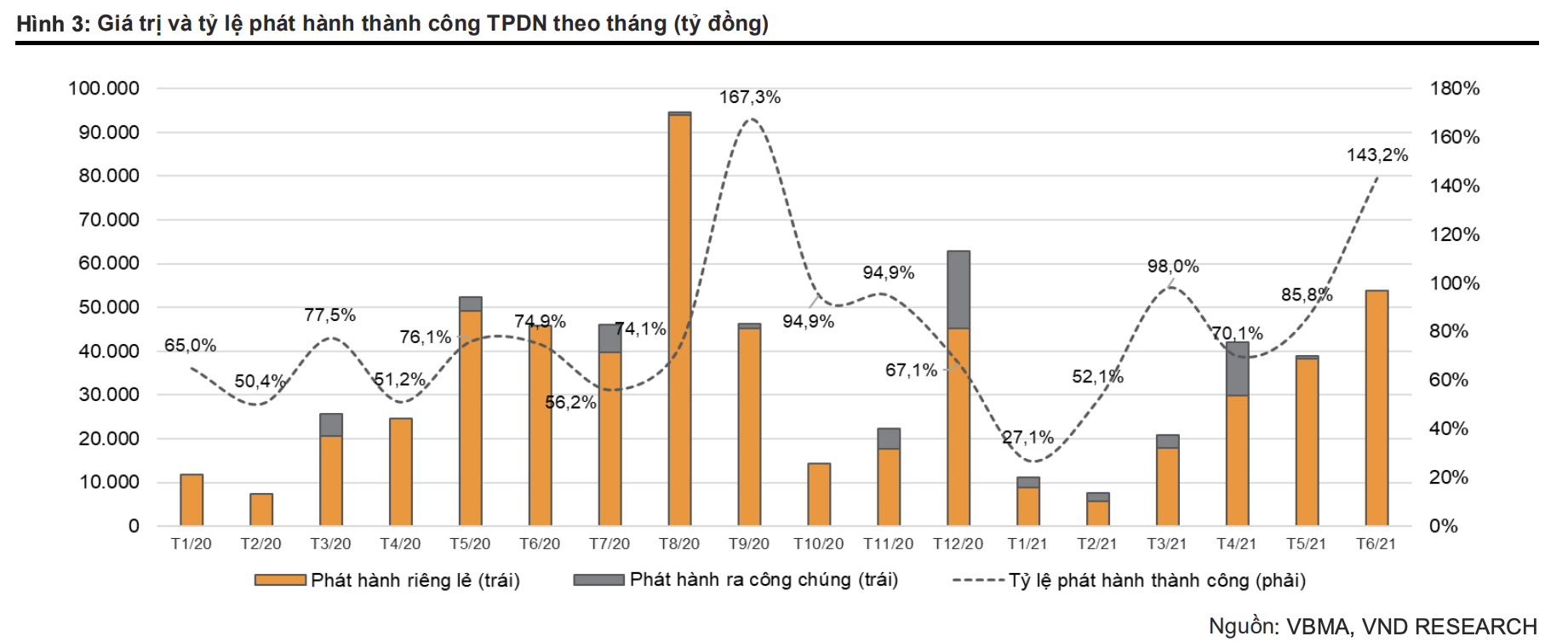

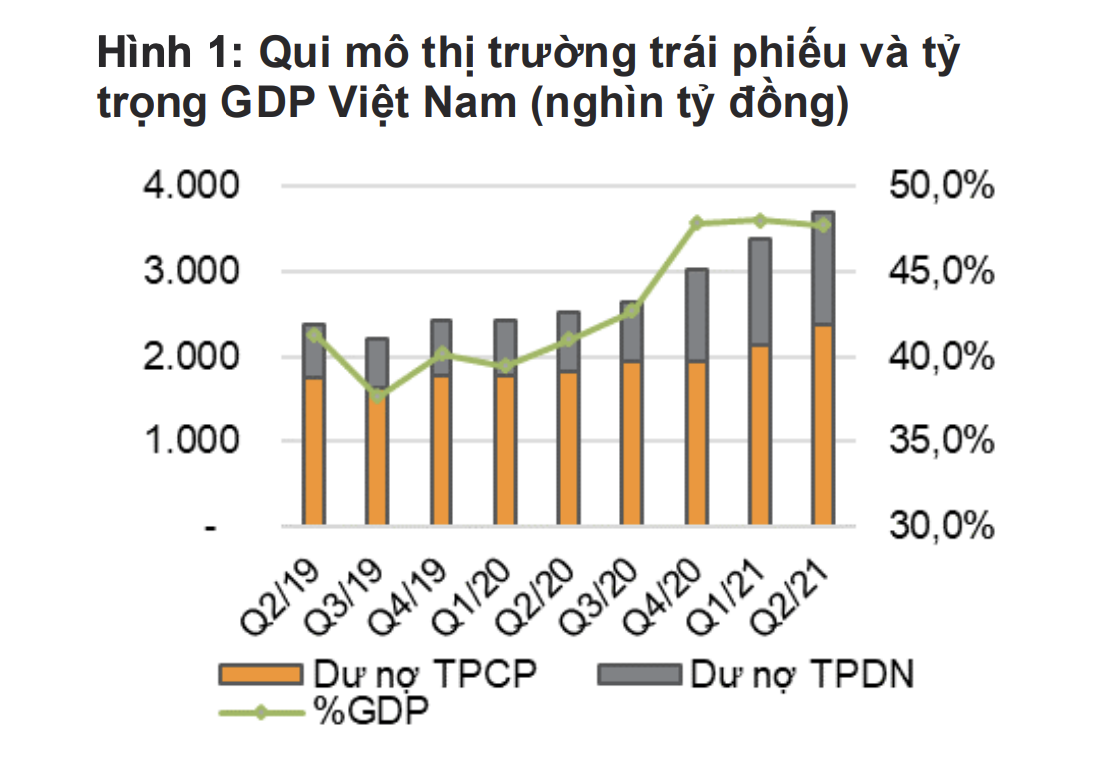

Tính riêng giá trị phát hành đang lưu hành, số dư trái phiếu so với dư nợ ngân hàng chiếm khoảng 12% nhưng tính trên phần dư nợ trung và dài hạn chiếm khoảng hơn 30%. “Nếu không có kênh trái phiếu qua từng đấy năm thì tôi nghĩ nhiều doanh nghiệp đã quỵ, hệ thống ngân hàng thêm gánh nặng, vốn tự có ngân hàng không đáp ứng được”, ông Thuân nhấn mạnh.

Theo ông Thuân, suốt hơn 10 năm phục vụ thị trường, có những nhà đầu tư cá nhân có tài sản hơn 2 tỷ đồng nhưng những chỉ số cơ bản có khi họ không biết.

Đối với doanh nghiệp phát hành thì vàng thau lẫn lộn. Fiin Ratings đã rà soát rất kỹ, một số doanh nghiệp phát hành lãi suất lại cao hơn đáng kể so với các công ty dự án. Công ty dự án họ có tài sản để thế chấp nhưng trong phương pháp luận cơ bản của xếp hạng tín nhiệm thì tài sản thế chấp không có giá trị nhiều lắm ngoại trừ với ngân hàng phát hành là bên mua trái phiếu phát hành riêng lẻ. Phát hành riêng lẻ cho công ty quỹ, công ty bảo hiểm thì họ không thể làm gì với tài sản thế chấp chưa nói đến nhà đầu tư cá nhân.

Khung pháp lý bây giờ thiên về hướng niêm yết hay không niêm yết. Nếu mà đầu tư vào trái phiếu, niêm yết hay không niêm yết thì ai dám đảm bảo niêm yết trả nợ tốt hơn? Nên với vai trò xếp hạng tín nhiệm của Fiin Ratings là cần thiết, dù còn mới 4 nhà xếp hạng thôi nhưng hi vọng không chỉ giúp thị trường, giúp nhà đầu tư yếu thế, nhỏ lẻ mà giúp cả doanh nghiệp phát hành xây dựng hồ sơ năng lực tín dụng trên thị trường trong nước và quốc tế tốt hơn, hỗ trợ cơ quan quản lý xây dựng chính sách, quy chuẩn đầu tư trái phiếu doanh nghiệp cho hợp lý.

“Dù pháp luật có nhiều quy định mới rất tốt nhưng tôi nghĩ đồng hành cùng đơn vị xếp hạng tín nhiệm như chúng tôi thời gian tới giúp khung pháp lý chính xác hơn, đảm bảo quyền lợi nhà đầu tư, chuẩn hoá đơn vị phát hành”, ông Thuân nhấn mạnh.

Đề cập chi tiết hơn đối với rủi ro mua trái phiếu, theo ông Thuân, ở góc độ quản lý minh bạch thông tin thì hiện tại có 18-19 triệu thể nhân, người vay. Trên hệ thống ngân hàng dư nợ 375 tỷ USD thì Ngân hàng Nhà nước nắm được, còn nửa triệu nhà đầu tư trái phiếu, đầu tư vào mấy nghìn doanh nghiệp phát hành toàn công ty dự án, ít doanh nghiệp có thương hiệu, hồ sơ tốt.

Nói thẳng CIC không biết, Bộ Tài chính có vấn đề thanh kiểm tra thôi, doanh nghiệp không niêm yết thì Uỷ ban chứng khoán Nhà nước không biết, Sở giao dịch chứng khoán không biết.

"Lưu ý với độc giả, nếu là cổ đông một năm còn được họp một lần, được tiếp cận thông tin kênh đại chúng, còn trái chủ thì tiền bỏ ra 5 năm, 10 năm dài hơn thế nên thiếu minh bạch không có đầy đủ thông tin mà cứ nhìn lãi suất cao để đầu tư thì một ngày tin nhắn điện thoại không "tin ting" nữa không biết kêu ai, gặp vấn đề về an toàn hệ thống", ông Thuân khuyến cáo.

Bên cạnh đó, theo ông Thuân, hiện tại cũng đang thiếu thị trường thứ cấp. Thị trường sơ cấp quy mô to nhưng chỉ phát triển dài hạn được khi có thị trường thứ cấp.

Hiện tại thị trường thứ cấp, giao dịch chủ yếu OTC, giao dịch sang tay, tại công ty chứng khoán. Thị trường trái phiếu, theo thông lệ quốc tế, thanh khoản không thể lớn như thị trường chứng khoán được. Một bộ nhà đầu tư cần về thanh khoản, cần tài chính có thể bán ngay, lợi tức có thể thay đổi.

Kết luận lại, theo ông Thuân, nếu nhìn nhận 3-5 năm nữa, thì rủi ro cho thị trường tài chính Việt Nam chính là cục nợ trái phiếu này. Đây là một thứ chúng ta cần theo dõi hoàn thiện để tránh đổ vỡ. Hãy nhìn sang Trung Quốc, Chính phủ Trung Quốc, thậm chí người cao nhất của Trung Quốc là ông Tập Cận Bình cũng tham gia xử lý các vụ vỡ nợ trái phiếu dù quy mô chúng ta nhỏ nhưng với mức 15% quy mô dư nợ toàn hệ thống thì xứng đáng được quan tâm bên cạnh vấn đề khác, đặc biệt trong bối cảnh covid nhiều doanh nghiệp đứt gãy dòng tiền. Do đó, cơ quan quản lý, chuyên gia cần phải bàn vấn đề này, vì quy mô quá lớn mà ấn số rất nhiều.

Đọc bài theo từ khoá

Sửa đổi 3 luật ngân hàng: Nâng cao an toàn hệ thống, tiệm cận chuẩn mực quốc tế

Trong bối cảnh yêu cầu tăng trưởng cao và hội nhập sâu rộng, Quốc hội đang xem xét sửa đổi đồng bộ ba luật quan trọng trong lĩnh vực ngân hàng nhằm hoàn thiện khuôn khổ pháp lý, nâng cao an toàn hệ thống. Các đại biểu đề xuất làm rõ các quy định về quản lý ngoại hối, bảo mật dữ liệu và phòng, chống rửa tiền để nâng cao hiệu quả thực thi…

Đề xuất điều chỉnh dự án đường sắt Lào Cai - Hà Nội - Hải Phòng

Tiếp tục chương trình Kỳ họp không thường lệ thứ Nhất, Quốc hội khóa XVI, sáng 6/8, Quốc hội nghe Bộ trưởng Bộ Xây dựng Trần Hồng Minh, thừa ủy quyền của Thủ tướng Chính phủ, trình bày Tờ trình điều chỉnh chủ trương đầu tư Dự án đầu tư xây dựng tuyến đường sắt Lào Cai - Hà Nội - Hải Phòng...

Tổng Bí thư, Chủ tịch nước Tô Lâm: Hạ tầng phải trở thành một ngành kinh tế chiến lược

Hạ tầng phải được đánh giá bằng hiệu quả người dân, doanh nghiệp và nền kinh tế nhận được; đồng thời trở thành ngành kinh tế chiến lược, tạo thị trường lớn để phát triển năng lực sản xuất, công nghệ trong nước.

Nâng cao chất lượng, hiệu quả công tác phòng chống tội phạm và hoạt động tư pháp trong tình hình mới

Dự thảo Nghị quyết hướng tới xây dựng hệ thống chỉ tiêu thực chất, khả thi, làm cơ sở để Quốc hội giám sát, đánh giá khách quan hoạt động của các cơ quan tư pháp, đồng thời tăng cường trách nhiệm giải trình và kiểm soát quyền lực.

Quảng Ninh, Bắc Ninh đáp ứng đủ điều kiện trở thành thành phố trực thuộc Trung ương

Hai địa phương Quảng Ninh và Bắc Ninh đều đáp ứng đầy đủ 7 tiêu chuẩn, 5 điều kiện để thành lập thành phố trực thuộc Trung ương. Các nghị quyết dự kiến lần lượt có hiệu lực từ ngày 1/9 và 20/9/2026.

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...