-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Kịch bản xấu: Nếu chứng khoán thế giới yếu, covid kéo dài, VN-Index có thể giảm về 1.320 điểm

Nhà đầu tư vẫn có thể cân nhắc tăng tỷ trọng cổ phiếu dầu khí, bán lẻ, công nghệ thông tin, bưu chính viễn thông hay cân nhắc mua mua một số ngành có thể có lợi thế trong đợt này như Dệt may, Thủy sản… do ảnh hưởng từ gián đoạn do dịch bệnh...

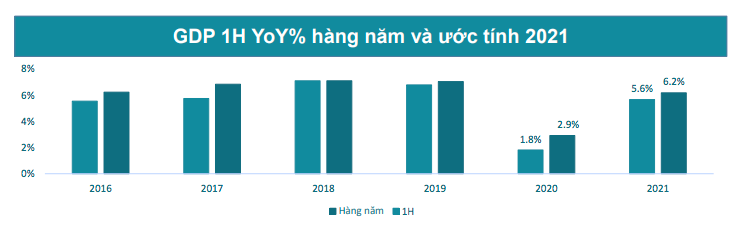

Trong báo cáo cập nhật vĩ mô mới công bố 7/7, Chứng khoán BSC đánh giá, làn sóng dịch bệnh kéo dài, tạo áp lực cho việc duy trì đà hồi phục trong những tháng còn lại năm 2021. Tác động dịch trong tháng năm, tháng sáu, khiến GDP tăng vừa phải 5,6% so với cùng kỳ. Nguồn cung vaccine được kỳ vọng tăng nhanh, có thể tác động tích cực tới việc phục hồi của vĩ mô.

BSC duy trì ước tính triển vọng GDP tại mức 6,2%, tuy nhiên cũng không loại trừ khả năng dịch bệnh kéo dài hơn dự kiến, kéo theo GDP tăng kém tích cực là 5,5%.

Một vài điều kiện khả năng tác động tiêu cực tới GDP: (1) phân phối vaccine Covid-19, (2) lao động kém tích cực, phản ánh qua việc lượng người lao động thời điểm cuối quý 2 giảm 5,9% so cùng kỳ 2020, giảm 7,9% so cùng kỳ 2019.

Trong quý 2, lượng doanh nghiệp dừng kinh doanh dài hạn tăng 25,7% so với cùng kỳ, giải thể tăng 33,8% (công nghiệp tăng 43,1%, dịch vụ tăng 30,9%), phản ánh tác động tiêu cực của dịch bệnh đối với triển vọng hồi phục trong 2021, bối cảnh đợt bùng phát mới nhất chưa thể kiểm soát, bối cảnh phân phối vaccine mới bắt đầu triển khai mạnh trong một vài tuần cuối tháng.

BSC điều chỉnh dự báo xuất khẩu lên mức 13,5% so với cùng kỳ trong khi nhập khẩu tăng 16,8% vào năm 2021 do tăng trưởng xuất nhập khẩu vẫn duy trì được mức cao so với các năm trước bất chấp tình hình dịch bệnh Covid-19 và tình trạng tiêm phòng vaccin đang được đẩy mạnh. CPI cuối quý 3 đạt mức 2,6%-2,8%.

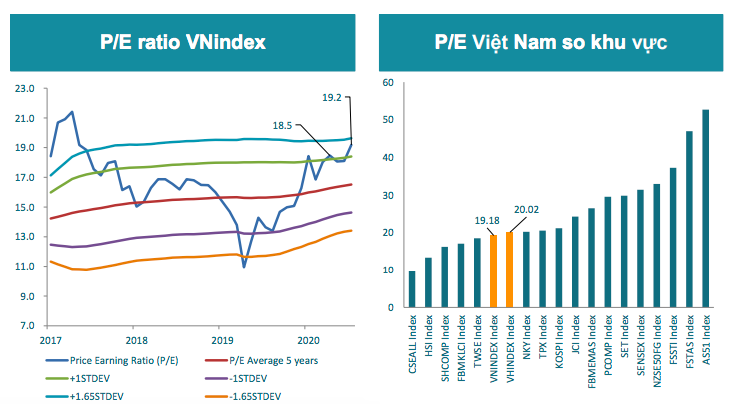

P/E VN-Index cuối quý 2 ở mức 19,2, gia tăng so với quý trước, cao hơn 16,22% so với P/E bình quân 5 năm (16.52 lần) dù vậy vẫn khá thấp so với khu vực châu Á. P/E VN-Index dự báo tăng lên mức 19,5 trong quý 3.

Vốn hoá 3 sàn đạt 6,83 triệu tỷ đồng, tăng 16,39% so với thời điểm cuối quý 1. Với kịch bản VN-Index đạt 1.500 điểm vào cuối quý 3, dự báo vốn hóa tăng 6,5%. Tuy nhiên, thanh khoản giảm dần trong thời gian gần đây cho thấy sự thận trọng nhất định trong thời điểm hiện tại của các nhà đầu tư.

BSC đưa ra hai kịch bản cho thị trường chứng khoán Việt Nam trong quý 3/2021.

Kịch bản 1: VN-Index duy trì đà tăng và hướng về ngưỡng 1500 điểm. Dòng tiền từ các Quỹ ngoại quay trở lại đồng thời các nhà đầu tư mới trong nước tiếp tục tham gia vào thị trường khi hệ thống giao dịch mới được đưa vào sử dụng. Làn sóng Covid thứ 4 được đẩy lùi. Kịch bản này được đánh giá cao

Kịch bản 2: VN-Index điều chỉnh về khu vực 1320 điểm nếu diễn biến thị trường thế giới bước vào giai đoạn đi ngang, làn sóng Covid thứ 4 kéo dài và khối ngoại duy trì trạng thái rút ròng vốn. Kịch bản này được đánh giá có khả năng xảy ra thấp hơn.

Các yếu tố ảnh hưởng tích cực đến thị trường gồm: Tiếp tục giải ngân đầu tư công và chính sách tiền tệ nơi lỏng hạn chế ảnh hưởng tiêu cực dịch Covid-19 và hỗ trợ tăng trưởng; Bộ máy lãnh đạo mới đẩy nhanh việc hoạch định, ban hành và thực thi các chính sách mới.

Dịch bệnh Covid-19 tiếp tục diễn biến khó lường trên thế giới, và Việt Nam chưa kết thúc đợt bùng phát thứ tư có thể ảnh hưởng tâm lý thị trường trong khi Căng thẳng địa chính trị tại Trung Đông, Nga – EU, Trung Quốc – Đài Loan – Mỹ sẽ tác động tiêu cực.

Theo BSC, nhà đầu tư có thể cân nhắc tăng tỷ trọng các cổ phiếu thuộc nhóm ngành Dầu khí khi giá dầu tiềm năng quay trở lại đà tăng; nắm giữ lâu dài các nhóm cổ phiếu có tăng trưởng lợi nhuận tốt như Bán lẻ và nhóm cổ phiếu có tiềm năng tiếp tục hồi phục như Công nghệ thông tin – Bưu chính viễn thông. Cân nhắc mua một số ngành có thể có lợi thế trong đợt này như Dệt may, Thủy sản… do ảnh hưởng từ gián đoạn do dịch bệnh ở Ấn độ, Myanmar.

Đồng thời, cân nhắc kỹ trong quyết định giao dịch và chỉ mua khi các cổ phiếu dời về những ngưỡng hỗ trợ mạnh hoặc tích lũy ngắn hạn. Thận trọng khi giao dịch phái sinh, giữ số vị thế mở ở mức vừa phải.

Đọc bài theo từ khoá

Chuyên gia: Áp lực margin tăng cao, thị trường vẫn nghiêng về tiêu cực

Một số công ty chứng khoán đã công bố kết quả kinh doanh. Điểm đáng chú ý là dư nợ ký quỹ trong quý 2/2026 tiếp tục tăng so với quý 1. Điều này tạo áp lực tâm lý lên thị trường khi tỷ lệ ký quỹ đang ở mức cao...

Dòng tiền tổ chức tiếp tục gom hàng

Nhà đầu tư tổ chức trong nước hôm nay mua ròng 358,3 tỷ đồng. Tính riêng giao dịch khớp lệnh, khối này mua ròng 168,8 tỷ đồng.

Dragon Capital: Lãi suất đã tạo đỉnh, định giá thị trường đang ở vùng thấp nhất như thời Covid-19 năm 2020

Định giá P/E dự phóng năm 2026 ở mức 11,7x nhưng nhiều ngành đang được giao dịch ở mức thấp hơn đáng kể. Đây cũng là vùng thấp nhất về định giá, tương đương các đợt sụt giảm mạnh từng xuất hiện vào các năm 2020, 2022 và 2025...

Blog chứng khoán: Áp lực bán đã nhẹ dần

Thêm một nhịp “dúi” chỉ số nữa xuất hiện sáng nay, thậm chí VNI có lúc xuống dưới đáy tháng 6/2026. Thanh khoản thấp ở nhịp giảm là một tín hiệu tốt, cho thấy đợt bán dữ dội nhất đã vãn.

HOSE gỡ hạn chế giao dịch cổ phiếu HVN sau khi Vietnam Airlines phục hồi tài chính

Sở Giao dịch Chứng khoán TP.HCM (HOSE) vừa quyết định đưa cổ phiếu HVN của Tổng công ty Hàng không Việt Nam (Vietnam Airlines) ra khỏi diện hạn chế giao dịch kể từ ngày 14/7, sau khi hoạt động kinh doanh và tình hình tài chính của doanh nghiệp có nhiều chuyển biến tích cực...

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Doanh nghiệp ngoài nhà nước và FDI đang tạo việc làm lớn nhất cả nước

Bức tranh tổng thể kinh tế năm 2026 cho thấy xu hướng chuyển dịch rõ rệt giữa khu vực Doanh nghiệp và Kinh tế cá thể. Ở khu vực Doanh nghiệp tăng trưởng nhanh về số lượng, thu hút và phát triển lực lượng lao động lớn thì ở khu vực Kinh tế cá thể tốc độ tăng quy mô lại có xu hướng chậm lại, tỷ trọng lao động có sự dịch chuyển.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...