Trương Ngọc Phượng báo cáo thay đổi sở hữu của nhóm NĐTNN là cổ đông lớn Công ty Cổ phần Đầu tư và Kinh doanh Nhà Khang Điền (mã KDH-HOSE).

Theo đó, quỹ thành viên Amersham Industries thuộc nhóm Dragon Capitald đã báo cáo bán ra 200.000 cổ phiếu KDH vào ngày 14/12. Sau giao dịch, tổng lượng cổ phần KDH nhóm Dragon Capital nắm giữ giảm từ 88 triệu xuống 87,8 triệu đơn vị, tương ứng tỷ lệ sở hữu giảm từ 11,01% xuống còn 10,985% vốn.

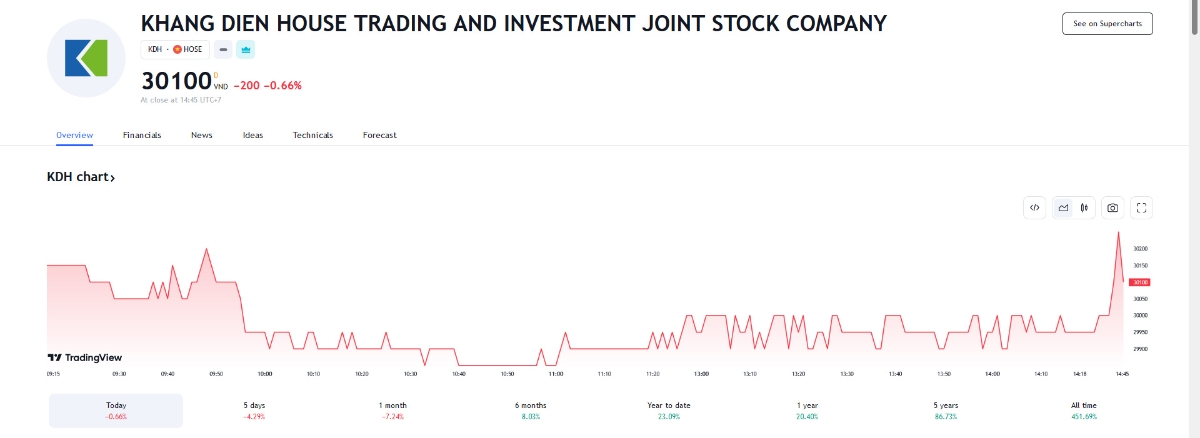

Chốt phiên ngày 14/12, giá cổ phiếu này giảm còn 30.650 đồng/cổ phiếu và tạm tính theo mức giá này, nhóm quỹ Dragon Capital đã thu về khoảng 6 tỷ đồng sau thương vụ trên và chốt phiên ngày 19/12, thị giá KDH giảm thêm 0,66% còn 30.100 đồng/cp, giảm 7,24% trong 1 tháng qua và tăng hơn 23% từ đầu năm đến nay.

Về tình hình kinh doanh, trong quý 3/2023, KDH ghi nhận doanh thu thuần đạt hơn 616 tỷ đồng, giảm 23% so với cùng kỳ năm ngoái, lãi sau thuế đạt 210 tỷ đồng, giảm 39% so với cùng kỳ năm trước. Lũy kế 9 tháng, lợi nhuận của Nhà Khang Điền giảm 31%, đạt 667 tỷ đồng.

Mới đây, KDH đã thông qua đơn từ nhiệm chức vụ Phó Tổng Giám đốc của bà Nguyễn Thùy Trang kể từ 8/12. Sau đó, ngày 14/12, KDH tiếp tục nhận đơn xin từ nhiệm chức vụ Phó Tổng Giám đốc của ông Trương Duy Minh.

Trước đó, VCSC duy trì khuyến nghị "mua" đối với cổ phiếu KDH nhưng giảm giá mục tiêu thêm 2% xuống 36.300 đồng/cổ phiếu so với mức giá trước đây là 37.200 đồng/cổ phiếu (điều chỉnh theo mức cổ tức cổ phiếu 10% vào tháng 10/2023).

VCSC cho biết giá mục tiêu thấp hơn của VCSC chủ yếu do (1) giả định giá bán trung bình (ASP) của The Privia thấp hơn, (2) VCSC thay đổi dự báo về việc mở bán các dự án The Solina và KCN Lê Minh Xuân mở rộng sang năm 2025 thay vì năm 2024, và (3 ) giả định WACC cao hơn. Những yếu tố này được bù đắp một phần bởi việc VCSC cập nhật giá mục tiêu đến cuối năm 2024.

VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2023 đạt 1,0 nghìn tỷ đồng (-9% YoY) chủ yếu nhờ bàn giao ~45 căn hộ còn lại tại Classia (tổng cộng ~180 căn; ~92% đã bán trước và ~75% đã bàn giao tính đến cuối quý 3/2023) và ghi nhận doanh thu trong quý 4/2023.

VCSC tăng dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2023 thêm 20% chủ yếu do biên LN gộp trong 9 tháng đầu năm 2023 cao hơn và chi phí thuế thấp hơn so với dự báo trước đây của VCSC.

Trong năm 2024, VCSC dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số đạt 1,1 nghìn tỷ đồng ( 10% so với 2023) chủ yếu nhờ kỳ vọng doanh số bán hàng tăng mạnh tại The Privia (đã xây dựng đến tầng 20 và dự kiến thức mở bán trước vào tháng 11/2023). VCSC giảm dự báo lợi nhuận sau thuế sau lợi ích cổ đông thiểu số năm 2024/25 lần lượt thêm 5%/1% so với dự phóng trước, chủ yếu là do VCSC dời dự báo doanh thu cho các dự án trung hạn, như The Solina và KCN Lê Minh Xuân mở rộng.

Ngoài ra, VCSC dự báo doanh số bán hàng tại các dự án khu đô thị của KDH sẽ tăng trưởng tích cực, với tăng trưởng dự kiến lần lượt ở mức 38%/14%/36% vào năm 2023/24/25. VCSC cho rằng các sản phẩm nhà ở từ các chủ đầu tư giàu kinh nghiệm và sở hữu thương hiệu mạnh như KDH, sẽ dẫn dắt sự phục hồi của thị trường.

KDH hiện đang giao dịch với P/B năm 2024 là 1,6 lần, so với P/B trung bình 2 năm là 2,1 lần. Đâylà mức hấp dẫn do công ty có quỹ đất giá trị tập trung tại TP.HCM. Tuy nhiên rủi ro đối với KDH là việc triển khai các dự án quy mô lớn như Tân Tạo chậm hơn dự kiến.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 2/2026](https://premedia.vneconomy.vn/files/uploads/2026/03/06/ed5df1ed91b448eab0317c050609f0f2-74021.png?w=1050&h=630&mode=crop)