-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

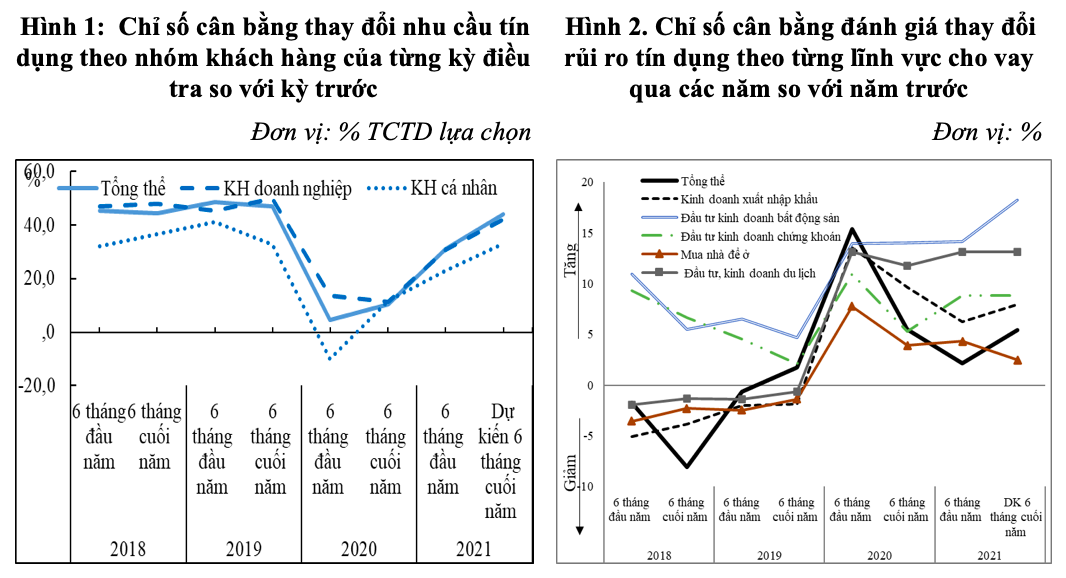

Rủi ro tín dụng được dự báo tăng mạnh trong nửa cuối năm 2021

Mặc dù rủi ro tín dụng được dự báo tăng mạnh nhưng nhiều đơn vị vẫn dự kiến "nới lỏng nhẹ" tiêu chuẩn tín dụng tổng thể đối với hầu hết các nhóm khách hàng...

Báo cáo một số kết quả chính của Cuộc điều tra xu hướng tín dụng của các tổ chức tín dụng tháng 6/2021 vừa được Vụ Dự báo, Thống kê Ngân hàng Nhà nước Việt Nam công bố.

Theo đó, trong 6 tháng đầu năm 2021, tỷ lệ tổ chức tín dụng nhận định đã đáp ứng 100% nhu cầu vay vốn của khách hàng đủ điều kiện đạt tỷ lệ cao nhất trong vòng 4 năm trở lại đây (38 tổ chức tín dụng, tương đương 44,9%). Còn tỷ lệ tổ chức tín dụng nhận định đáp ứng từ “75 - 100%” nhu cầu vay vốn của khách hàng tiếp tục duy trì ở mức cao hơn 90%.

Các tổ chức tín dụng nhận định, nhu cầu tín dụng tổng thể của khách hàng “tăng” trong 6 tháng đầu năm 2021 và dự báo tiếp tục “tăng” trong 6 tháng cuối năm và cả năm 2021 ở tất cả các đối tượng, loại tiền, kỳ hạn và lĩnh vực. Chỉ duy nhất nhu cầu tín dụng cho đầu tư, kinh doanh du lịch ghi nhận “giảm” trong 6 tháng đầu năm 2021 và được dự báo phục hồi nhẹ trong 6 tháng cuối năm 2021.

Kết quả điều tra cũng cho biết, các tổ chức tín dụng đã điều chỉnh thu hẹp bớt mức kỳ vọng về xu hướng “gia tăng” nhu cầu tín dụng năm 2021 qua các kỳ điều tra, trong đó, thu hẹp đáng kể đối với kỳ vọng về sự “gia tăng” nhu cầu vay vốn trong lĩnh vực: xây dựng; du lịch; vận tải, kho bãi; xuất nhập khẩu; sản xuất phân phối điện; vay mua nhà để ở; công nghiệp hỗ trợ; đầu tư ứng dụng công nghệ cao.

Đáng chú ý, về rủi ro tín dụng, các đơn vị được tham gia khảo sát cho biết, trong 6 tháng đầu năm 2021, rủi ro tín dụng “tăng” với tốc độ chậm hơn 6 tháng cuối năm 2020 ở tất cả các lĩnh vực. Tuy nhiên, các khoản vay từ kinh doanh tài chính, ngân hàng và bảo hiểm; kinh doanh chứng khoán; kinh doanh du lịch được đánh giá rủi ro “tăng” mạnh hơn.

Mức độ rủi ro của các khoản vay kinh doanh du lịch tiếp tục được nhiều tổ chức tín dụng đánh giá “tăng” cao thứ 2 chỉ sau khoản vay đầu tư, kinh doanh bất động sản trong 6 tháng đầu năm 2021.

Trước tác động khó lường của dịch Covid-19, rủi ro tín dụng được dự báo “tăng” mạnh hơn trong 6 tháng cuối năm 2021. Rủi ro tín dụng tổng thể năm 2022 được kỳ vọng “giảm nhẹ” so với năm 2021.

Mặc dù mặt bằng rủi ro được nhận định tiếp tục tăng nhẹ trong 6 tháng đầu năm 2021, nhóm 17 ngân hàng thương mại trọng yếu cho biết có xu hướng “nới lỏng” hơn tiêu chuẩn tín dụng đối với khách hàng doanh nghiệp và giữ “không đổi” đối với khách hàng cá nhân trong 6 tháng đầu năm 2021.

Đánh giá 6 tháng cuối năm 2021, các tổ chức tín dụng dự kiến “nới lỏng nhẹ” tiêu chuẩn tín dụng tổng thể của đơn vị mình đối với hầu hết các nhóm khách hàng, trong đó, ưu tiên “nới lỏng” đối với nhóm khách hàng là cá nhân và doanh nghiệp nhỏ và vừa; và áp dụng với hầu hết các lĩnh vực, ngành nghề ưu tiên, trong khi vẫn dự kiến “thắt chặt” đối với lĩnh vực: Đầu tư kinh doanh chứng khoán; đầu tư kinh doanh bất động sản; kinh doanh tài chính, ngân hàng và bảo hiểm; đầu tư, kinh doanh du lịch.

Các tổ chức tín dụng cho biết cơ sở để dự kiến “nới lỏng” nhẹ tiêu chuẩn tín dụng trong 6 tháng cuối năm 2021 là các yếu tố: Triển vọng kinh tế vĩ mô khả quan; chính sách và định hướng của Chính phủ, Ngân hàng Nhà nước; cùng với năng lực tài chính của tổ chức tín dụng được cải thiện hơn.

Các tổ chức tín dụng sẽ tiếp tục "thắt chặt" đối với khoản cho vay bất động sản để ở.

Các tổ chức tín dụng cũng cho biết, điều khoản, điều kiện cho vay “nới lỏng” hơn đối với lĩnh vực sản xuất kinh doanh trong khi “thắt chặt” hơn đối với lĩnh vực cho vay đầu tư kinh doanh bất động sản và cho vay kinh doanh chứng khoán trong 6 tháng đầu năm 2021. Trong 6 tháng cuối năm 2021, xu hướng “nới lỏng hơn” được dự kiến tiếp tục duy trì đối với lĩnh vực cho vay tiêu dùng, giữ “ổn định” đối với cho vay qua thẻ tín dụng và “thắt chặt” hơn đối với cho vay bất động sản để ở.

Kết quả điều tra cũng cho biết, giống như 6 tháng cuối năm 2020, 3 lĩnh vực gồm: Bán buôn, bán lẻ; xuất, nhập khẩu; cho vay phục vụ nhu cầu đời sống - tiếp tục là 3 lĩnh vực được nhiều tổ chức tín dụng lựa chọn là động lực chính tăng trưởng tín dụng của hệ thống trong 6 tháng đầu năm, cả năm 2021 và năm 2022. Năm 2021, ‘dệt may’ là lĩnh vực xếp thứ 4, thay lĩnh vực ‘xây dựng’ được đánh giá tại kỳ điều tra trước và tiếp tục được thay thể bởi lĩnh vực ‘sản xuất đồ ăn, thức uống’ trong năm 2022.

Đọc bài theo từ khoá

Hợp lực đại học - ngân hàng, kiến tạo hệ sinh thái AI Việt Nam

Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) ký kết hợp tác với 5 cơ sở giáo dục đại học, hướng tới xây dựng các trung tâm nghiên cứu, hệ sinh thái AI chuyên ngành và chương trình phát triển nguồn nhân lực số. Sự kiện mở ra mạng lưới liên kết giữa đại học và ngân hàng, đưa tri thức từ giảng đường đến gần hơn với bài toán thực tiễn, góp phần phát triển năng lực AI quốc gia và đưa trí tuệ Việt Nam vươn tầm khu vực, quốc tế.

Đà tăng của giá vàng trong nước chỉ bằng một nửa so với vàng thế giới

Trong phiên 5/8, giá vàng miếng SJC và vàng nhẫn “4 số 9” bán ra chỉ tăng từ 0,36% - 0,7% so với chốt phiên 4/8. Tuy nhiên, mức tăng này chỉ bằng một nửa so với giá vàng thế giới, kéo chênh lệch giá vàng trong nước và vàng thế giới thu hẹp hơn 76% kể từ vùng đỉnh…

Từ thương cảng Sài Gòn đến trung tâm tài chính quốc tế nhìn từ Vietcombank Tower

Khi các thành phố cạnh tranh để trở thành trung tâm tài chính khu vực, cuộc đua không chỉ nằm ở chính sách hay dòng vốn. Với TP.HCM, khả năng hình thành những không gian kinh doanh chất lượng cao, nơi doanh nghiệp và các định chế tài chính cùng hiện diện trong một hệ sinh thái tập trung, cũng đang trở thành một lợi thế quan trọng trên hành trình hướng tới trung tâm tài chính quốc tế.

Đề xuất cắt giảm một số thủ tục hành chính trong lĩnh vực đưa người lao động đi nước ngoài

Dự thảo Luật sửa đổi, bổ sung một số điều của Luật Người lao động Việt Nam đi làm việc ở nước ngoài theo hợp đồng đề xuất sửa đổi 25/74 điều, tập trung cắt giảm thủ tục hành chính, chuyển mạnh từ tiền kiểm sang hậu kiểm, tăng phân quyền cho địa phương và bổ sung chính sách nâng cao chất lượng nguồn nhân lực đi làm việc ở nước ngoài...

Sửa đồng bộ ba luật trong lĩnh vực ngân hàng: siết rửa tiền, giảm lệ thuộc tín dụng

Việc sửa đổi đồng thời ba luật trong lĩnh vực ngân hàng được đặt ra trong bối cảnh yêu cầu hoàn thiện khung pháp lý ngày càng cấp thiết. Dự thảo luật tập trung siết chặt phòng, chống rửa tiền theo chuẩn mực quốc tế, đồng thời tháo gỡ điểm nghẽn cơ chế, tạo nền tảng giảm dần sự phụ thuộc của nền kinh tế vào tín dụng ngân hàng…

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Giãn, hoãn, miễn giảm hàng loạt thuế phí hỗ trợ người dân và doanh nghiệp

Lương cơ sở chính thức tăng hơn một tháng, kéo theo áp lực giá cả tăng theo. Trong bối cảnh đó, Chính phủ triển khai hàng loạt các chính sách giãn, hoãn, miễn giảm thuế phí nhằm hỗ trợ người dân, doanh nghiệp, bảo đảm ổn định kinh tế vĩ mô.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...