-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

“Săn” cổ phiếu được dự báo lợi nhuận tăng đột biến quý 2/2021

Dự báo trong quý 2 tới sẽ tiếp tục chứng kiến hàng loạt mã cổ phiếu có kết quả kinh doanh cao đột biến so với cùng kỳ, không chỉ là ngân hàng, thép hay chứng khoán...

Theo số liệu từ FiinPro, doanh thu thuần và lợi nhuận sau thuế quý 1 tính chung các doanh nghiệp trên sàn tăng trưởng lần lượt 11,9% và 117,8% so với cùng kỳ. Đây là điều dễ hiểu do trong nửa đầu năm ngoái lợi nhuận các doanh nghiệp bị ảnh hưởng rất mạnh do đại dịch Covid-19. Nền kinh tế và lợi nhuận doanh nghiệp sau đó đã có sự hồi phục hình chữ V ngoạn mục và đà hồi phục vẫn đang tiếp diễn hiện tại.

Agriseco Research dự báo trong quý 2 tới sẽ tiếp tục chứng kiến hàng loạt mã cổ phiếu có kết quả kinh doanh cao đột biến so với cùng kỳ. Trong bối cảnh dòng tiền vẫn đang rất mạnh mẽ và đang tìm kiếm những ngành, cổ phiếu có câu chuyện tăng trưởng thì đây là những câu chuyện đầu tư đáng chú ý.

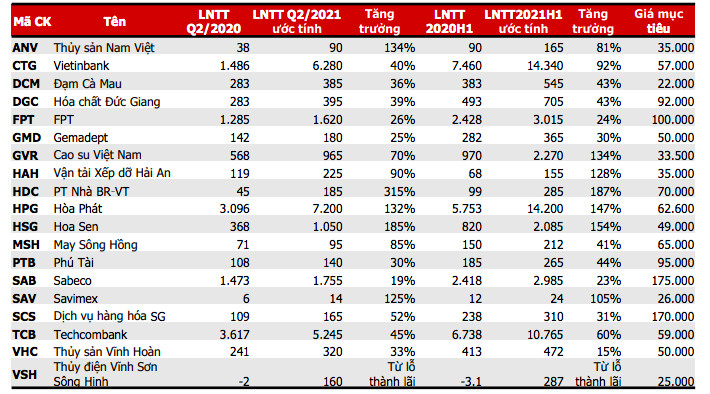

Cụ thể, ở nhóm ngân hàng, CTG và TCB được kỳ vọng lợi nhuận tiếp tục bứt phá. Trong đó, CTG là ngân hàng thương mại đứng thứ 2 về quy mô tài sản trong số các ngân hàng niêm yết. Kết quả kinh doanh quý 1/2021 tăng trưởng mạnh thu nhập lãi thuần và lợi nhuận trước thuế lần lượt tăng 26% và 171% so với cùng kỳ, trong khi chi phí dự phòng rủi ro giảm 69%.

Với triển vọng ngành ngân hàng và là một trong những doanh nghiệp đầu ngành, CTG sẽ tiếp tục tăng trưởng trong các quý tiếp theo nhờ được chấp thuận tăng vốn bằng cách phát hành cổ phiếu và khả năng được nới room ngoại sau khi có văn bản hướng dẫn thực hiện Nghị quyết 161, phân loại ngân hàng vào nhóm Nhà nước nắm giữ từ 50% đến 65% vốn điều lệ; Lợi nhuận tăng trưởng mạnh nhờ phí trả trước Bancassurance; Áp lực trích lập dự phòng thấp hơn so với năm 2020 do đã trích lượng lớn trong năm 2020.

Tương tự, TCB là một trong những Ngân hàng TMCP có kết quả kinh doanh ấn tượng trong Quý 1/2021 khi lợi nhuận trước thuế tăng 79% so với cùng kỳ năm 2020. Bên cạnh đó, TCB vẫn tiếp tục dẫn đầu toàn ngành về tỷ lệ CASA ở mức 44,2% và tỷ lệ nợ xấu thấp nhất toàn ngành ở mức 0,38%. Quý 2/2021, TCB sẽ tiếp tục tăng trưởng nhờ: TCB được giao chỉ tiêu tăng trưởng tín dụng 12%, thuộc nhóm cao nhất ngành; Gia hạn hợp đồng Bancassurance giúp TCB thu một khoản phí ước tính khoảng 6.900 tỷ đồng; Tỷ lệ bao nợ xấu cao kỷ lục đạt 219%, tạo bộ đệm rủi ro tốt. Giá mục tiêu: 59.000 đồng/cổ phiếu.

Với nhóm vật liệu xây dựng, HPG lợi nhuận quý 2 dự báo sẽ tiếp tục phá vỡ kỷ lục của Quý 1 vừa qua nhờ vào giá thép tăng phi mã trong thời gian qua, đồng thời các nhà máy tối ưu công suất và sản lượng bán hàng tiếp tục bứt phá để hoàn thành mục tiêu 8 triệu tấn/năm. Thép HRC tiếp tục là sản phẩm chủ đạo giúp HPG có lợi thế so với các doanh nghiệp thép niêm yết khác trên thị trường, giá mục tiêu là 62.600 đồng/cổ phiếu.

Trong khi đó, HSG đang bước vào chu kỳ tăng trưởng mạnh. Cùng với diễn biến tăng giá của thép HRC, giá thép tiêu thụ của HSG cũng tăng theo đà chung của thị trường thép. Các sản phẩm tôn mạ cũng có mức tăng giá khả quan cùng sự hiệu quả trong việc kiểm soát hàng tồn kho sẽ khiến kết quả kinh doanh quý 2 của HSG tiếp tục tăng trưởng mạnh mẽ hơn so với quý 1. Giá mục tiêu là 49.000 đồng/cổ phiếu.

Ở nhóm cảng biển, theo Agriseco, GMD là doanh nghiệp khai thác cảng biển hàng đầu tại Việt Nam với chuỗi cung ứng khép kín và hệ thống nhà cảng ở cả 2 khu vực trọng điểm phía Bắc và Nam. Các nhà cảng của GMD tại khu vực Hải Phòng như Nam Đình Vũ và Nam Hải Đình Vũ sẽ tiếp tục ghi nhận kết quả kinh doanh tích cực do hưởng lợi từ xu hướng tăng trưởng nhanh của toàn khu vực. Ngoài ra, sự góp mặt của Gemalink tại khu Cái Mép - Thị Vải sẽ giúp bổ sung nguồn cung cho doanh nghiệp, dự kiến nhà cảng này sẽ hòa vốn trong năm đầu tiên hoạt động khi đạt được 70% công suất thiết kế. Giá mục tiêu: 50.000 đồng/cổ phiếu.

Còn HAH sở hữu hệ thống cơ sở vật chất đầy đủ bao gồm nhà cảng, kho bãi và đội tàu; điều này tạo ra lợi thế cạnh tranh của doanh nghiệp khi có thể cung cấp giá trị logistic trọn gói. Dự kiến thời gian tới HAH sẽ ghi nhận kết quả kinh doanh đột biến so với cùng kỳ năm 2020 do: đầu năm 2021 doanh nghiệp đã tăng mức giá vận chuyển nội địa một số tuyến hàng hóa chính như tuyến Hải Phòng - Cái Mép Thị Vải lên 15%; HAH đã tận dụng thời điểm giá cước vận chuyển toàn cầu gia tăng để trẻ hóa đội tàu, điều này cho phép doanh nghiệp cải thiện nguồn cung và đón đầu xu hướng sóng vận tải biển. Giá mục tiêu: 35.000 đồng/cổ phiếu.

Cập nhật về nhóm thuỷ sản, Agriseco cho rằng, ANV - doanh nghiệp Top 3 về xuất khẩu cá tra ở Việt Nam, mới đây đã hoàn thành chuỗi cung ứng khép kín từ sản xuất - nuôi trồng - chế biến - đóng gói - tiêu thụ sản phẩm và việc đưa vào vận hành vùng nuôi Bình Phú với diện tích 600ha cũng giúp ANV tự chủ được 100% nguồn con giống. Bên cạnh đó, mảng năng lượng tái tạo cũng đóng góp vào lợi nhuận của ANV trong quý 1/2021. Với sự phục hồi của thị trường xuất khẩu như Mỹ, Trung Quốc cũng như chủ động nguồn nguyên liệu cá giống trong chuỗi giá trị khép kín, đây là các yếu tố hỗ trợ đà tăng của ANV trong quý II tới. Giá mục tiêu: 35.000 đồng/cổ phiếu.

VHC của Thuỷ sản Vĩnh Hoàn là doanh nghiệp dẫn đầu thị phần xuất khẩu cá tra cá basa với các thị trường chính là Mỹ, EU và Trung Quốc. 5 tháng 2021, giá trị xuất khẩu cá tra toàn ngành tăng mạnh 12% so với cùng kỳ 2020. Sự phục hồi từ các thị trường xuất khẩu chính, đặc biệt là Mỹ và EU; Kỳ vọng gia tăng thị phần trong nước thông qua việc sát nhập công ty Sa Giang (SGC) sẽ giúp kết quả kinh doanh của VHC tăng trưởng trở lại trong quý 2/2021. Giá mục tiêu: 50.000 đồng/cổ phiếu.

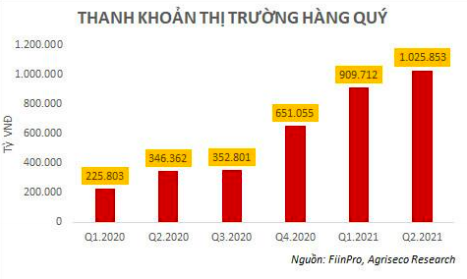

Với nhóm chứng khoán, từ đầu năm 2020 đến nay, lãi suất huy động duy trì ở mức thấp khiến thị trường chứng khoán trở nên hấp dẫn với các nhà đầu tư. Nhóm này được dự đoán sẽ tiếp tục tăng trưởng mạnh trong quý 2 tới nhờ: Thu nhập mảng môi giới và giao dịch ký quỹ dự kiến tăng mạnh hưởng lợi từ thanh khoản thị trường liên tục tăng, 5 tháng đầu năm thanh khoản khớp lệnh thị trường trung bình đạt 19.296 tỷ đồng, tăng 382% so với 5 tháng 2020.

Ngoài ra Mảng dịch vụ ngân hàng đầu tư sẽ được hưởng lợi khi hoạt động kinh doanh trái phiếu doanh nghiệp đang có sự khởi sắc và các hoạt động IPO sẽ trở lại vào cuối năm 2021; Kế hoạch tăng vốn mạnh của các công ty chứng khoán lớn khi cho vay ký quỹ gần như chạm trần quy định.

Bên cạnh đó, Agriseco cũng dự báo hàng loạt doanh nghiệp có lợi nhuận tăng đột biến trong quý 2 như DCM, GVR, DGC, FPT, MSH, SCS, VSH, SAB.

Đọc bài theo từ khoá

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Thanh khoản thấp, tâm lý nhà đầu tư vẫn thận trọng

Dù dòng tiền có dấu hiệu quay lại một số nhóm cổ phiếu có kết quả kinh doanh quý 2/2026 tăng trưởng tích cực, mặt bằng thanh khoản nhìn chung vẫn ở mức thấp, phản ánh tâm lý thận trọng của nhà đầu tư trong khi chờ đợi thêm tín hiệu rõ ràng từ thị trường.

Thiếu sức mạnh từ trụ, VN-Index giằng co dưới mốc 1800 điểm

Trong 10 cổ phiếu vốn hóa lớn nhất của VN-Index thì chỉ 2 mã tăng nhẹ, 4 mã giảm, còn lại tham chiếu. Thiếu đi sức mạnh từ nhóm cổ phiếu dẫn dắt, chỉ số luẩn quẩn dao động hẹp trong phiên sáng nay. Ngay cả nhóm vừa và nhỏ cũng chững đà tăng.

Trung Quốc tăng tốc độ mua vàng dự trữ, được dự báo tiếp tục mua

Mục tiêu chiến lược đằng sau việc tích lũy vàng của Trung Quốc được cho là có liên quan đến tham vọng quốc tế hóa đồng nhân dân tệ để cạnh tranh với đồng USD...

Khối margin 446 nghìn tỷ: Vốn vay không còn là công cụ đòn bẩy cho giao dịch ngắn hạn thông thường

Thị trường chứng khoán là nơi dễ dàng vay và huy động vốn, nhưng cũng sẽ là nơi dễ diễn ra hoạt động bán hạ đòn bẩy khi sức ép thanh khoản tăng lên và vòng xoáy siết nợ lan rộng.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...