Cuối ngày 11/11, thị trường lại đón nhận những chuyển động mới của “sóng” lãi suất huy động VND. Đà tăng đã được dồn về các kỳ hạn cực ngắn.

Lãi suất huy động VND vẫn chưa ngừng biến động. Cuối ngày 11/11, có thêm một số ngân hàng tiếp tục đưa ra biểu lãi suất mới với thay đổi tập trung ở các kỳ hạn cực ngắn, sau khi đã dồn ở các kỳ hạn dài trước đó.

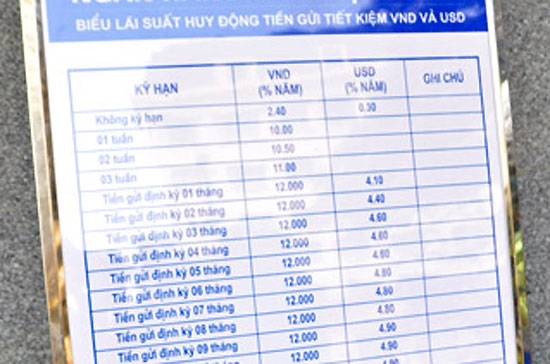

Tại Ngân hàng Thương mại Cổ phần Xuất nhập khẩu Việt Nam (Eximbank), lãi suất huy động VND tiền gửi tiết kiệm cá nhân từ ngày 12/11 đã khác so với biểu áp dụng trước đó 4 ngày.

Ở biểu cũ áp dụng ngày 8/11 của Eximbank, lãi suất huy động VND các kỳ hạn 1, 2 và 3 tuần chỉ có từ 10,20% - 11%/năm. Theo biểu mới, những mức đó đã được tăng mạnh lên thống nhất 11,9%/năm - sát mức tối đa đồng thuận giữa các thành viên và cao hơn so với nhiều kỳ hạn dài khác trong biểu lãi suất.

Tương tự, Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) cũng có biểu lãi suất mới, áp dụng từ 16h ngày 11/11 thay cho biểu của ngày 8/11; trong đó lãi suất huy động VND ở các kỳ hạn 1 và 2 tuần đã ở mức 11,9%/năm, riêng kỳ hạn 3 tuần là 12%/năm.

Tại Ngân hàng Thương mại Cổ phần Công thương Việt Nam (Vietinbank), mức lãi suất tối đa cho loại tiền gửi VND dưới 1 tháng cũng được xác định là 12%/năm.

Như vậy, sau diễn biến áp đồng loạt mức 12%/năm cho các kỳ hạn từ 1 - 12 tháng phổ biến tại nhiều ngân hàng thương mại, một số trường hợp vượt “trần” thỏa thuận 12%/năm, thị trường bắt đầu đón nhận “sóng” lãi suất dồn về các kỳ hạn cực ngắn.

Hiện có khá nhiều thành viên có chính sách chia nhỏ các kỳ hạn cực ngắn theo tuần, cá biệt theo ngày; trong đó phần lớn lãi suất các kỳ hạn này vẫn đang ở mức thấp, dao động từ 10% - 10,5%/năm.

Tuy nhiên, với diễn biến mới trên, nhất là khi khả năng tăng lãi suất đã được tập trung “khai thác” ở các kỳ hạn dài hơn, và nếu có áp lực về thanh khoản ngắn hạn, xu hướng chia nhỏ kỳ hạn ngắn và dồn lãi suất cao về đây có thể sẽ mở rộng.

Còn trên thị trường liên ngân hàng, bên cạnh lãi suất qua đêm, lãi suất giao dịch bình quân các kỳ hạn ngắn 1 tuần và 2 tuần cũng liên tiếp tăng mạnh trong những ngày qua. Đến ngày 9/11, theo số liệu của Ngân hàng Nhà nước, mức bình quân hai kỳ hạn này lần lượt là 13,26%/năm và 13,41%/năm.

Trước đây, Hiệp hội Ngân hàng Việt Nam (VNBA) từng kêu gọi các ngân hàng hội viên bỏ hẳn các kỳ hạn cực ngắn này, bên cạnh việc điều chỉnh “đường cong lãi suất" cho hợp lý. Nguyên do là việc chia nhỏ các kỳ hạn cực ngắn như thế có thể làm biến dạng cơ cấu lãi suất huy động của hệ thống…

Tuy nhiên, trong những năm gần đây, khi lãi suất biến động mạnh và khó khăn thanh khoản, các kỳ hạn này thường được áp dụng khá phổ biến như một trong những giải pháp cần thiết để thu hút vốn.

![[Interactive]: Toàn cảnh kinh tế Việt Nam quý 1/2026](https://premedia.vneconomy.vn/files/uploads/2026/04/04/d8c76cccd80b4b9eb1eecaa2f44753ca-80865.png?w=600&h=337&mode=crop)