Từ năm 2017 trở về trước, tỷ lệ bồi thường bảo hiểm do tổn thất bão lũ gây ra chỉ chiếm 3-4% tổng thiệt hại mà nền kinh tế phải gánh chịu do số tài sản, đối tượng tham gia bảo hiểm thấp. Tuy nhiên, con số này đã tăng lên khoảng 17,5% trong bão Yagi vừa qua; là nguồn lực đáng kể hỗ trợ công cuộc tái thiết sau thiên tai...

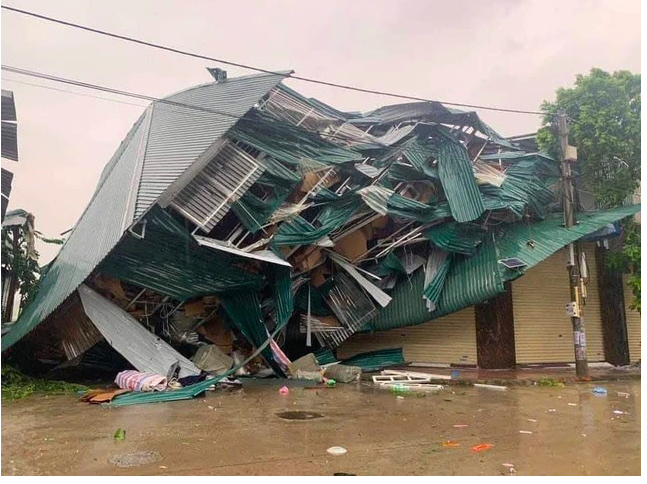

Bão số 3 gây thiệt hại lớn về người và tài sản.

Trao đổi với VnEconomy, ông Ngô Trung Dũng, Phó Tổng thư ký, Hiệp hội Bảo hiểm Việt Nam (IAV), đánh giá rằng trong lịch sử, chưa có trận bão, lũ nào mà ngành bảo hiểm phải chi trả quyền lợi bảo hiểm nhiều như bão Yagi (bão số 3), mặc dù ngành bảo hiểm đã xử lý bồi thường, chi trả bảo hiểm cho khách hàng trong nhiều sự cố thiên tai nguy hiểm, xảy ra trên quy mô lớn.

BỒI THƯỜNG TỔN THẤT DO BÃO YAGI CAO NHẤT LỊCH SỬ NGÀNH BẢO HIỂM

“Tính đến thời điểm này, theo thông tin mà Hiệp hội Bảo hiểm Việt Nam có được, số vụ thiệt hại được các doanh nghiệp bảo hiểm ghi nhận hơn 9.000 vụ tổn thất có yêu cầu bảo hiểm liên quan đến bảo hiểm tài sản (nhà máy công nghiệp, xưởng sản xuất, máy móc, thiết bị, hàng hóa), bảo hiểm xe cơ giới… và bảo hiểm nhân thọ, tổng số thiệt hại ước tính lên đến 7.000 tỷ đồng”, Phó Tổng thư ký IAV cho biết.

Theo thống kê, thiệt hại của một số cơn bão lớn, gây tổn thất kinh tế nặng nề trong hơn 1 thập kỷ gần đây.

Bão Ketsana (2009) gây ảnh hưởng nặng nề đến miền Trung và Tây Nguyên, với hơn 170.000 ngôi nhà bị phá hủy, hệ thống cơ sở hạ tầng, giao thông và nông nghiệp bị thiệt hại nặng nề, đã gây lũ lụt diện rộng, làm nhiều người thiệt mạng và gây thiệt hại lớn về kinh tế; tổng thiệt hại khoảng 16.000 tỷ đồng; số tiền bồi thường bảo hiểm hơn 600 tỷ đồng.

Bão Wutip (2013) đổ bộ vào miền Trung, gây thiệt hại lớn cho các tỉnh như Quảng Bình, Quảng Trị, Hà Tĩnh; hàng chục nghìn ngôi nhà bị hư hỏng, và hệ thống nông nghiệp bị tàn phá nặng nề; tổng thiệt hại khoảng 11.000 tỷ đồng (gần 520 triệu USD); số tiền bồi thường bảo hiểm hơn 450 tỷ đồng.

Ngày 16/9, Bộ Kế hoạch và Đầu tư cho biết bão Yagi gây thiệt hại kinh tế 40.000 tỷ đồng; khiến GDP 2024 giảm 0,15%. Như vậy, tỷ lệ tổn thất được bảo hiểm trên tổng thiệt hại kinh tế do bão Yagi gây ra tạm ước tính là 17,5%. Con số này tăng gấp 4-5 lần so với giai đoạn 2017 trở về trước (tỷ lệ tổn thất kinh tế được bảo hiểm chi trả chỉ khoảng 3-4%).

Bão Damrey (2017) là một trong những cơn bão mạnh nhất tấn công khu vực Nam Trung Bộ trong nhiều năm, gây thiệt hại nặng nề cho các tỉnh miền Trung, đặc biệt là khu vực Khánh Hòa, Phú Yên, và Bình Định; ước tính tổng thiệt hại về kinh tế lên đến 22.000 tỷ đồng; các doanh nghiệp bảo hiểm chi trả bồi thường khoảng 700 tỷ đồng.

Nhìn vào các con số thống kê có thể thấy, rất nhiều tài sản, đối tượng bị bão, lũ tàn phá nhưng không được chi trả quyền lợi bảo hiểm do không có bảo hiểm.

Đại diện IAV cho biết trong khi dự báo cơn bão thế kỷ Yagi (bão số 3) sẽ đi thẳng vào đất liền với cường độ ngày một tăng, thì ngay trong sáng ngày 7/9, Cục Quản lý giám sát bảo hiểm (Bộ Tài chính) cùng Hiệp Hội Bảo hiểm Việt Nam đã phối hợp và chia sẻ thông tin về cơn bão số 3 với các doanh nghiệp bảo hiểm để chủ động lên phương án xử lý sự cố thiệt hại sau bão.

Hầu hết các doanh nghiệp bảo hiểm đều đã cử các giám định viên, cán bộ nhân viên túc trực tại các nơi tâm bão có thể đi qua như Hải Phòng, Quảng Ninh để hỗ trợ khách hàng và sẵn sàng chủ động rà soát, thống kê các thiệt hại và phối hợp xử lý kịp thời các vấn đề phát sinh sau bão.

TĂNG HIỆU SUẤT CHI TRẢ BỒI THƯỜNG NHỜ CÔNG NGHỆ

Thời gian tới, một số vụ tổn thất đơn giản sẽ được doanh nghiệp bảo hiểm xem xét giải quyết trong khi các vụ tổn thất lớn phức tạp cần thêm thời gian để thu thập hoàn thiện hồ sơ song hành với quá trình khắc phục của người được bảo hiểm/khách hàng.

“Bão đi qua đã để lại hậu quả nặng nề gây ra ngập lụt, sạt lở chia cắt giao thông, nhiều khu vực mất điện mất sóng điện thoại hoàn toàn không thể liên lạc với khách hàng và đồng nghiệp, nhiều giám định viên (của cả doanh nghiệp bảo hiểm và công ty giám định) gần như mất liên lạc cả ngày, điều kiện sinh hoạt đi lại rất khó khăn. Tuy nhiên các giám định viên không quản khó khăn tìm mọi cách để có thể nhanh chóng tiếp cận hiện trường gặp gỡ động viên chia sẻ rủi ro với khách hàng, hướng dẫn thủ tục quy trình, thu thập hồ sơ thông tin triển khai công tác giám định, trao đổi với khách hàng để thống nhất phương án khắc phục và giải quyết hậu quả do cơn bão gây ra”, ông Ngô Trung Dũng chia sẻ.

Theo các chuyên gia, những năm gần đây, các doanh nghiệp bảo hiểm tập trung đầu tư cho công nghệ. Do đó, trong tình huống khẩn cấp như hiện nay, công nghệ có thể rút ngắn đáng kể thời gian giám định và chi trả bồi thường trong ngành bảo hiểm, đặc biệt là trong các trường hợp thiệt hại do thiên tai như bão.

Các chuyên gia chỉ ra 3 lợi ích lớn của công nghệ trong việc đẩy nhanh quá trình giám định, bồi thường.

Thứ nhất,giám định từ xa qua các ứng dụng di động. Khách hàng có thể gửi hình ảnh, video về thiệt hại qua các ứng dụng di động hoặc website của doanh nghiệp bảo hiểm. Điều này giúp giám định viên có thể đánh giá sơ bộ từ xa trong trường hợp không tiếp cận hiện trường hoặc đến không kịp thời, giúp giảm thời gian xử lý và tăng tốc độ giải quyết bồi thường. Các thông tin nhanh và kịp thời cũng hỗ trợ doanh nghiệp bảo hiểm có thông tin ban đầu nhằm có phương án triển khai công tác giám định đánh giá hiện trường sát với thực tế/hiện trạng tổn thất.

Thứ hai,sử dụng phần mềm bồi thường. Một số doanh nghiệp bảo hiểm hàng đầu đã triển khai phần mềm bồi thường. Sử dụng tiện lợi đơn giản, thuận lợi cho công tác giám định, thu thập hồ sơ đánh giá tổn thất và bỏ bớt các công việc có tính lặp đi lặp lại cũng như đảm bảo thông tin chính xác đồng nhất trong quá trình xử lý giải quyết, đồng nghĩa với việc đẩy nhanh tốc độ xử lý và phê duyệt bồi thường.

Thứ ba, tích hợp thông tin về khách hàng giúp các doanh nghiệp bảo hiểm có ngay các thông tin liên quan đến hợp đồng bảo hiểm ngay sau khi có nhân thông báo tổn thất từ khách hàng góp phần có đầy đủ thông tin nhanh chóng kịp thời khi xử lý/xét bồi thường.

Trong thời gian tới các doanh nghiệp bảo hiểm tiếp tục triển khai áp dụng công nghệ số để có thể tiếp tục đẩy nhanh tiến độ xử lý và nâng cao tính minh bạch, độ chính xác và hiệu quả của toàn bộ quy trình giải quyết khiếu nại; mang lại lợi ích lớn cho cả khách hàng và các doanh nghiệp bảo hiểm.

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Khép lại tuần giao dịch 27–31/7, tỷ giá USD trên thị trường tự do giảm về vùng thấp nhất kể từ đầu năm, trong khi tỷ giá ngân hàng giảm 50 đồng/USD ở cả hai chiều mua – bán, trái ngược với xu hướng tăng của tỷ giá trung tâm. Diễn biến này phản ánh áp lực tỷ giá trong nước đang hạ nhiệt, dù rủi ro từ chính sách của Fed và giá dầu vẫn hiện hữu...

Báo cáo tài chính hợp nhất quý 2/2026 của Công ty Cổ phần Tập đoàn Đầu tư BIG (UPCoM: BIG) ghi nhận doanh thu vượt 161 tỷ đồng, lợi nhuận sau thuế tăng 175% so với cùng kỳ.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...