![]()

![]()

Bản tin 14h ngày 9/9/2025

00:00

00:00

Bản tin 14h ngày 9/9/2025

Bản tin 14h ngày 9/9/2025

00:00

00:00

Bản tin 14h ngày 9/9/2025

Bản ghi

Ngày 9/9, tỷ giá trung tâm tiếp tục ổn định ở mức 25.236 VND/USD. Trên thị trường liên ngân hàng, tỷ giá USD/VND giảm nhẹ 0,1%, giao dịch quanh mức 26.387 VND/USD, tăng 3,54% so với đầu năm. Mặc dù chỉ số DXY giảm mạnh, USD vẫn tăng giá so với hầu hết các đồng nội tệ châu Á mới nổi, phản ánh áp lực tỷ giá lớn tại các nước đang phát triển. Ngân hàng Nhà nước liên tục thực hiện các giao dịch mua có kỳ hạn trên thị trường mở (OMO) để điều tiết thanh khoản, duy trì lãi suất ổn định ở mức 4%/năm. Lãi suất liên ngân hàng biến động nhưng nhìn chung ổn định, với các kỳ hạn ngắn giảm đáng kể trong phiên sáng 9/9.

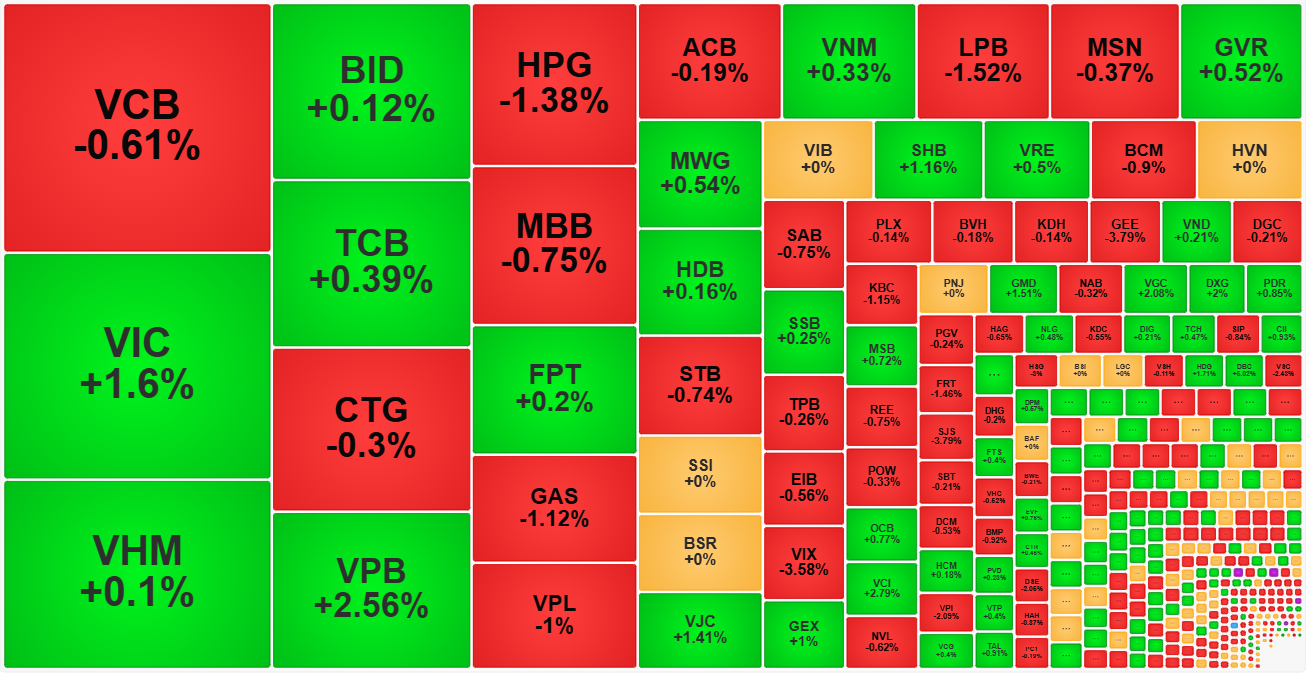

VN-Index phục hồi nhẹ vào cuối phiên sáng sau hai phiên giảm mạnh, với thanh khoản giảm gần một nửa so với hôm qua, cho thấy áp lực bán hạ nhiệt. Nhóm blue-chips cân bằng và một số trụ như VIC và VPB tăng, đóng góp vào sự phục hồi của chỉ số. Tuy nhiên, độ rộng thị trường vẫn nghiêng về phía giảm, và thanh khoản kém cho thấy bên mua chưa nhiệt tình. Nhà đầu tư nước ngoài bán ròng trong phiên hồi phục này, cho thấy phiên này có thể chỉ là thăm dò cung cầu và chưa có kết quả rõ ràng.

Hai quỹ ETF ngoại với quy mô 25.000 tỷ đồng sắp tái cơ cấu danh mục trong quý 3/2025, dự kiến mua vào nhiều cổ phiếu ngân hàng và chứng khoán. Quỹ VanEck Vectors Vietnam ETF sẽ hoàn thành tái cơ cấu vào ngày 19/9/2025, có thể thêm FPT, STB và BSR vào rổ chỉ số, trong đó MSN có khả năng tăng tỷ trọng. FTSE Vietnam Index thêm BID, FPT, STB và loại FRT, VTP, phù hợp với danh mục chỉ số của STOXX. Quỹ Xtrackers FTSE Vietnam Swap UCITS ETF đổi chỉ số tham chiếu sang STOXX Vietnam Total Market Liquid Index, dự kiến thêm FPT và loại GAS. Các thay đổi này dẫn đến việc mua bán một lượng lớn cổ phiếu từ các quỹ ETF.

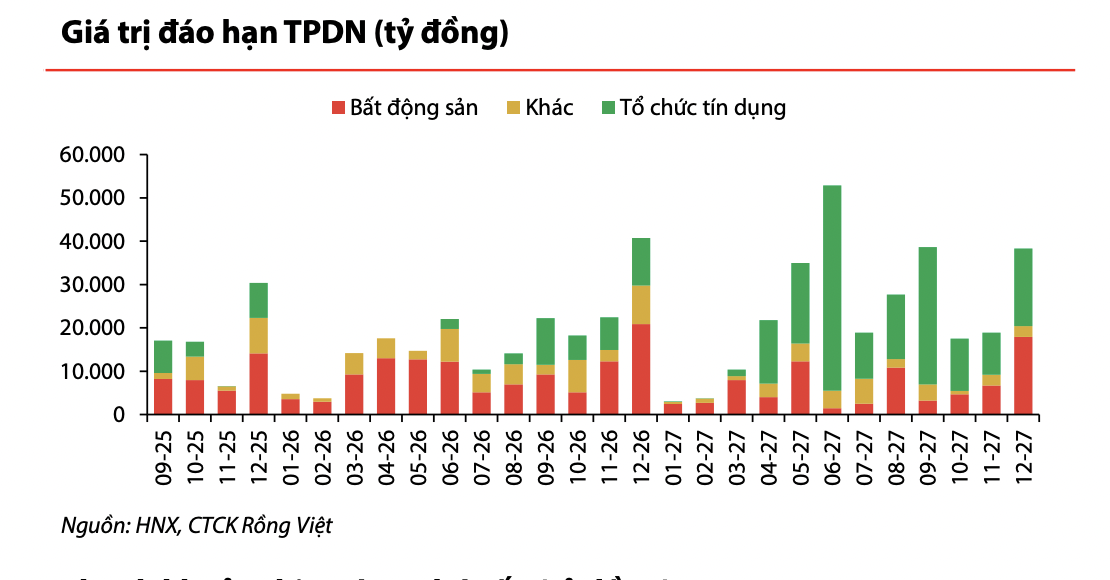

Thị trường trái phiếu doanh nghiệp tháng 8 sôi động trở lại với 47.713 tỷ đồng phát hành, tăng 47% so với tháng trước, chủ yếu nhờ nhóm bất động sản và ngân hàng. Lũy kế 8 tháng đạt 318.041 tỷ đồng, tăng 39,8% so với cùng kỳ. Đáo hạn tháng 8 cao nhất năm với 36.000 tỷ đồng, thúc đẩy nhu cầu xoay vòng vốn. Tuy nhiên, giao dịch thứ cấp hạ nhiệt. Giá trị đáo hạn tháng 9 giảm còn khoảng 17 nghìn tỷ đồng sau đỉnh tháng 8. Đáng chú ý, 10 doanh nghiệp bất động sản chậm thanh toán gốc/lãi, phản ánh áp lực thanh khoản. VNDirect ước tính quý 3/2025 có hơn 64,4 nghìn tỷ đồng trái phiếu đáo hạn, chủ yếu từ nhóm bất động sản (58,2%) và ngân hàng (25,6%), đồng thời dự báo nhóm ngân hàng tiếp tục phát hành mạnh để đáp ứng nhu cầu tăng trưởng tín dụng.

![[Trực tiếp]: Diễn đàn Kinh tế mới 2025 và chương trình Thương hiệu Mạnh lần thứ 22](https://premedia.vneconomy.vn/files/uploads/2025/10/02/0820b36ed9d84c9684cb185fadcae8c2-17797.jpg?w=1050&h=630&mode=crop)

![[Phóng sự ảnh]: Diễn đàn Kinh tế mới Việt Nam – Kiến tạo động lực phát triển](https://premedia.vneconomy.vn/files/uploads/2025/10/02/1f68a7e9a11f425d98767baf7becb0d1-18036.jpg?w=600&h=337&mode=crop)

Đọc nhiều nhất

3