-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cứu doanh nghiệp: Làm thế nào mới thực chất?

Ngân hàng Nhà nước cho biết, đến 23/7, có 78 ngân hàng; 22 công ty tài chính, cho thuê tài chính, tín dụng vi mô và 294 quỹ tín dụng cắt giảm thu nhập hỗ trợ doanh nghiệp. Các chuyên gia đề xuất nên lập tổ hợp tín dụng cho vay tín chấp để cứu doanh nghiệp vượt qua khốn khó do đại dịch...

Số liệu từ Ngân hàng Nhà nước, tính từ 29/4/2021 đến nay toàn hệ thống tổ chức tín dụng đã triển khai ba đợt cắt giảm thu nhập hỗ trợ doanh nghiệp.

Theo đó, 4 ngân hàng thương mại nhà nước gồm Agribank, Vietcombank, Vietinbank, BIDV tiên phong cắt giảm mạnh thu nhập, với mức tổng tạm tính là 15 nghìn tỷ đồng, tính riêng thu nhập từ lãi của các khoản vay hiện hữu và vay mới trong năm nay, chưa kể phần miễn giảm các loại phí.

NGÂN HÀNG NHÀ NƯỚC "TẶNG QUÀ" KHI GIẢM LÃI SUẤT

Với khối ngân hàng tư nhân, hiện chưa cập nhật được con số miễn giảm lãi suất tiền vay và các loại phí là bao nhiêu, ngoài thông báo mức giảm lãi suất khoảng trên 1%/năm đối với khoản vay hiện hữu và vay mới.

Ở một động thái khác, ngay sau cuộc họp đồng thuận hạ lãi suất (12/7), Ngân hàng Nhà nước tăng hạn mức tăng trưởng tín dụng (room tín dụng) năm 2021 cho một loạt các ngân hàng. Trong văn bản chấp thuận, nhà điều hành không quên “thòng” thêm điều kiện giảm lãi suất cho vay. Có vẻ như đã có sự ngầm hiểu: nới room tín dụng thì phải giảm lãi suất.

Như vậy, một khi hạ lãi suất cho vay, các ngân hàng buộc phải cắt giảm lợi nhuận và nhà điều hành sẽ hỗ trợ bằng cách cho phép ngân hàng tăng số lượng khoản vay, tức giảm chất nhưng tăng lượng. Hiểu đơn giản qua ví dụ sau: nếu trước kia ngân hàng có 100 khoản vay, lãi ròng 10 đồng/khoản vay thì giờ chỉ lãi ròng 9 đồng/khoản vay nhưng sẽ có 105 khoản vay, tổng lợi nhuận chỉ giảm nhẹ.

Tuy nhiên, đấy chỉ là trên lý thuyết. Bởi lẽ, số liệu từ Ngân hàng Nhà nước cho biết, tính đến tháng 5/2021, tiền gửi của khách hàng tại hệ thống các tổ chức tín dụng ở mức trên 5,27 triệu tỷ đồng, chỉ tăng 2,6% so với cuối năm 2020. Đây là mức tăng trưởng thấp nhất so với cùng kỳ nhiều năm trước trong lịch sử dữ liệu thống kê được công bố. Dù chưa tạo thành làn sóng nhưng đã có một vài ngân hàng buộc phải tăng lãi suất huy động để gia cố thanh khoản.

Với việc lãi suất đầu ra giảm, lãi suất đầu vào lại tăng, biên lợi nhuận ròng (NIM) ở một số ngân hàng sẽ bị giảm rất mạnh. Do đó, cho dù đã được phép cho vay với số lượng nhiều hơn thì các ngân hàng cũng phải rất đắn đo trong việc giảm lãi suất cho vay.

Chưa kể rằng việc nới room tín dụng không đồng nghĩa nới lỏng các điều kiện tiếp cận khoản vay. Vì vậy, nếu dễ dãi, tỷ lệ nợ xấu sẽ tăng cao hơn nữa khi thời hạn Thông tư 03 kết thúc.

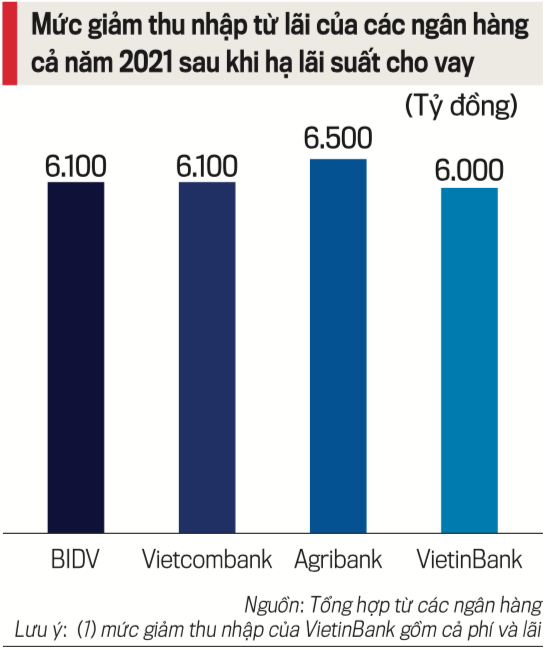

Thực tế cũng cho thấy, hơn 10 đơn vị công bố giảm lãi suất cho vay nhưng chỉ 4 ngân hàng thương mại nhà nước cho biết số tổn thất cụ thể. Trong đó, Agribank ước giảm 5.500 tỷ đồng; Vietcombank giảm 4.000 tỷ đồng; BIDV giảm 3.600 tỷ đồng và VietinBank giảm 2.000 tỷ đồng.

Ngược lại, phần còn lại chưa có đơn vị nào đưa ra con số giảm cụ thể, thay vào đó là các bản thông báo chỉ đề cập đến mức lãi suất được giảm. Thậm chí, tại nhiều ngân hàng, “chiêu” bài tung ra gói tín dụng ưu đãi lại xuất hiện.

Trong một bản đánh giá về hành động giảm lãi suất cho vay lần này, Công ty chứng khoán Maybank KimEng (MBKE) nhìn nhận, các ngân hàng thương mại trong nước có thể sẽ hưởng ứng lời kêu gọi của Ngân hàng Nhà nước bằng cách tung ra một số gói tín dụng ưu đãi nhưng sẽ có các tiêu chí đánh giá cho bên vay để tiếp cận được các khoản tín dụng này.

“Kinh nghiệm từ năm ngoái cho thấy, tác động của việc cắt giảm lãi suất cho vay đối với các ngân hàng là có thể kiểm soát được”, nhóm nghiên cứu nhấn mạnh.

Khảo sát của Tạp chí Kinh tế Việt Nam/VnEconomy với một số doanh nghiệp cho thấy, các doanh nghiệp đã nhận được thông báo điều chỉnh lãi suất cho vay. Tuy nhiên, họ vẫn phải chủ động liên hệ ngân hàng và chờ đợi xem có thuộc đối tượng được hưởng chính sách không.

LẬP TỔ HỢP TÍN DỤNG?

Một chủ doanh nghiệp ngành dệt may tại Bắc Giang đề xuất các ngân hàng nên công bố minh bạch, công khai đối tượng cũng như điều kiện được hưởng chính sách giảm lãi suất nhằm tiết kiệm thời gian cho doanh nghiệp cũng như chính bản thân các ngân hàng.

“Nghe tin ngân hàng giảm lãi suất cho vay, chúng tôi liên hệ nhưng liên hệ rồi mới biết không nằm trong diện được giảm lãi suất do đã được gia hạn, cơ cấu lại thời gian trả nợ gốc”, vị chủ doanh nghiệp trên nói.

Ngoài ra, chủ doanh nghiệp này cũng cho rằng, do tỷ giá USD/VND đang ổn định, trong khi lãi suất cho vay USD thấp hơn nhiều so với vay VND, ngân hàng có thể chủ động gợi ý và tạo điều kiện để doanh nghiệp tiếp cận vốn vay bằng ngoại tệ để có lợi hơn.

Tại một diễn đàn gần đây, ông Mạc Quốc Anh, Tổng Thư ký Hiệp hội Doanh nghiệp nhỏ và vừa thành phố Hà Nội, đưa ra con số khảo sát từ 1.500 doanh nghiệp thành viên cho thấy, có 57% các doanh nghiệp đang hoạt động cầm chừng, 38% doanh nghiệp hoạt động bình thường, 2,6% doanh nghiệp đang tạm ngừng hoạt động hoặc chờ giải thể, chỉ có 1,4% doanh nghiệp đang hoạt động tốt.

Trao đổi với VnEconomy, ông Mạc Quốc Anh phân tích, sự đồng thuận của các ngân hàng trong việc giảm lãi suất cho vay được ví như liều thuốc bổ trong cơn bạo bệnh.

“Hiện nay, cung cầu không còn được như trước, tổng cầu giảm rất lớn do dịch Covid-19 gây ra, chỉ mặt hàng thiết yếu người ta mới mua nên các ngành khác hết sức khó khăn. Việc giảm từ 1 - 2% là rất tốt, giúp doanh nghiệp tiết giảm chi phí và duy trì hoạt động”, ông Mạc Quốc Anh nhấn mạnh.

Tuy nhiên, việc ngân hàng thương mại hạ lãi suất để đáp ứng yêu cầu của Ngân hàng Nhà nước, của Chính phủ mà lại nâng rào cản kỹ thuật thì doanh nghiệp cũng không mặn mà.

“Khi vay vốn ngân hàng, doanh nghiệp bắt buộc phải có điều kiện đi kèm như tài sản bảo đảm, phương án kinh doanh, hồ sơ giấy tờ… Doanh nghiệp thà chấp nhận việc lãi suất có thể cao hơn nhưng thủ tục đơn giản, điều kiện cho vay không phức tạp hơn là việc được giảm lãi suất nhưng điều kiện đi kèm khó khăn”, ông Mạc Quốc Anh đánh giá.

Mặt khác, chưa kể, ngân hàng cũng phải cân đối dòng tiền, tránh nợ xấu nhưng hiện trạng doanh nghiệp hiện nay là cạn kiệt tài sản bảo đảm nên ngân hàng có thể xem xét tăng giải ngân cho doanh nghiệp có phương án kinh doanh khả thi nhiều hơn.

Liên quan đến vấn đề tài sản bảo đảm, tại buổi tọa đàm Công bố Báo cáo kinh tế vĩ mô quý 2/2021 do Viện Nghiên cứu kinh tế và Chính sách (VEPR) tổ chức ngày 21/7, TS. Nguyễn Trí Hiếu cho rằng, trong bối cảnh chính sách tài khoá và tiền tệ không còn nhiều dư địa tăng trưởng, Chính phủ cần một kế hoạch cụ thể để vực dậy hoạt động sản xuất kinh doanh của các doanh nghiệp nhỏ và vừa.

Theo ông, rất cần thiết, thành lập một tổ hợp tín dụng để hỗ trợ doanh nghiệp, trong đó Ngân hàng Nhà nước là đơn vị chủ trì xây dựng, còn các ngân hàng đều phải tham gia với mức 3-3,5% tổng dư nợ hiện tại, tương đương khoảng 350.000 tỷ đồng.

“Tổ hợp này phải gắn liền với cho vay tín chấp. Doanh nghiệp đã thế chấp hết tài sản để cầm cự hoạt động trước đó, nên giờ muốn cứu họ không thể đòi hỏi cho vay thế chấp được”, ông Hiếu nói.

Theo ông, để giảm thiểu rủi ro, tổ hợp tín dụng phải làm việc với quỹ bảo lãnh tín dụng của Chính phủ. Quỹ bảo lãnh tín dụng đó bảo lãnh cho các ngân hàng để các ngân hàng dùng tiền của mình cho doanh nghiệp vay.

Bổ sung thêm giải pháp, PGS.TS. Đinh Trọng Thịnh (Giảng viên Học viện Tài chính) đánh giá: việc ngân hàng đồng thuận giảm lãi suất cho doanh nghiệp là rất tích cực. Tuy nhiên, lãi suất phải vận động theo quy luật thị trường, lãi suất cho vay phụ thuộc nhiều vào lãi suất huy động, nếu cố gượng ép giảm lãi suất đầu vào sẽ khiến dòng tiền chảy ra khỏi hệ thống ngân hàng.

“Giảm lãi suất chỉ giảm bớt phần nào gánh nặng chi phí cho doanh nghiệp. Để doanh nghiệp tồn tại qua dịch Covid-19, cơ quan chức năng phải có giải pháp đồng bộ như đẩy mạnh tiêm vaccine cho người lao động sớm, miễn tiền thuê đất, miễn một số loại phí, thuế.. Chỉ khi nào doanh nghiệp hoạt động ổn định trở lại, nền kinh tế mới thực sự phục hồi”, ông Thịnh nhấn mạnh.

Đọc bài theo từ khoá

Mô hình chăm sóc sức khỏe toàn diện cho người lao động tại Ajinomoto Việt Nam

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Elite Residence Hà Tĩnh công bố đối tác chiến lược kinh doanh dự án, khai mở hành trình kiến tạo chuẩn sống tinh anh tại Thành Sen

Xuất khẩu cá tra đạt trên 1 tỷ USD: Thách thức và triển vọng cuối năm

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

Techcombank và Visa hợp tác ra mắt tài khoản nhận tiền quốc tế

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Giá vàng lao dốc vì nỗi lo lãi suất cao hơn lâu hơn

Tuy nhiên, quỹ vàng khổng lồ SPDR Gold Trust có phiên mua ròng vàng thứ tư liên tiếp...

Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 7/2026?

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...