-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Định giá thấp, thị trường chưa phản ánh đầy đủ tiềm năng tăng trưởng của cổ phiếu bia

Mirae Asset đánh giá trong bối cảnh P/E thấp có thể cho thấy thị trường đang chưa phản ánh đầy đủ tiềm năng phục hồi và tăng trưởng của ngành bia trong thời gian tới.

Mirae Asset vừa có cập nhật quan điểm về triển vọng ngành bia trong đó nhấn mạnh với bối cảnh P/E thấp có thể cho thấy thị trường đang chưa phản ánh đầy đủ tiềm năng phục hồi và tăng trưởng của ngành bia trong thời gian tới.

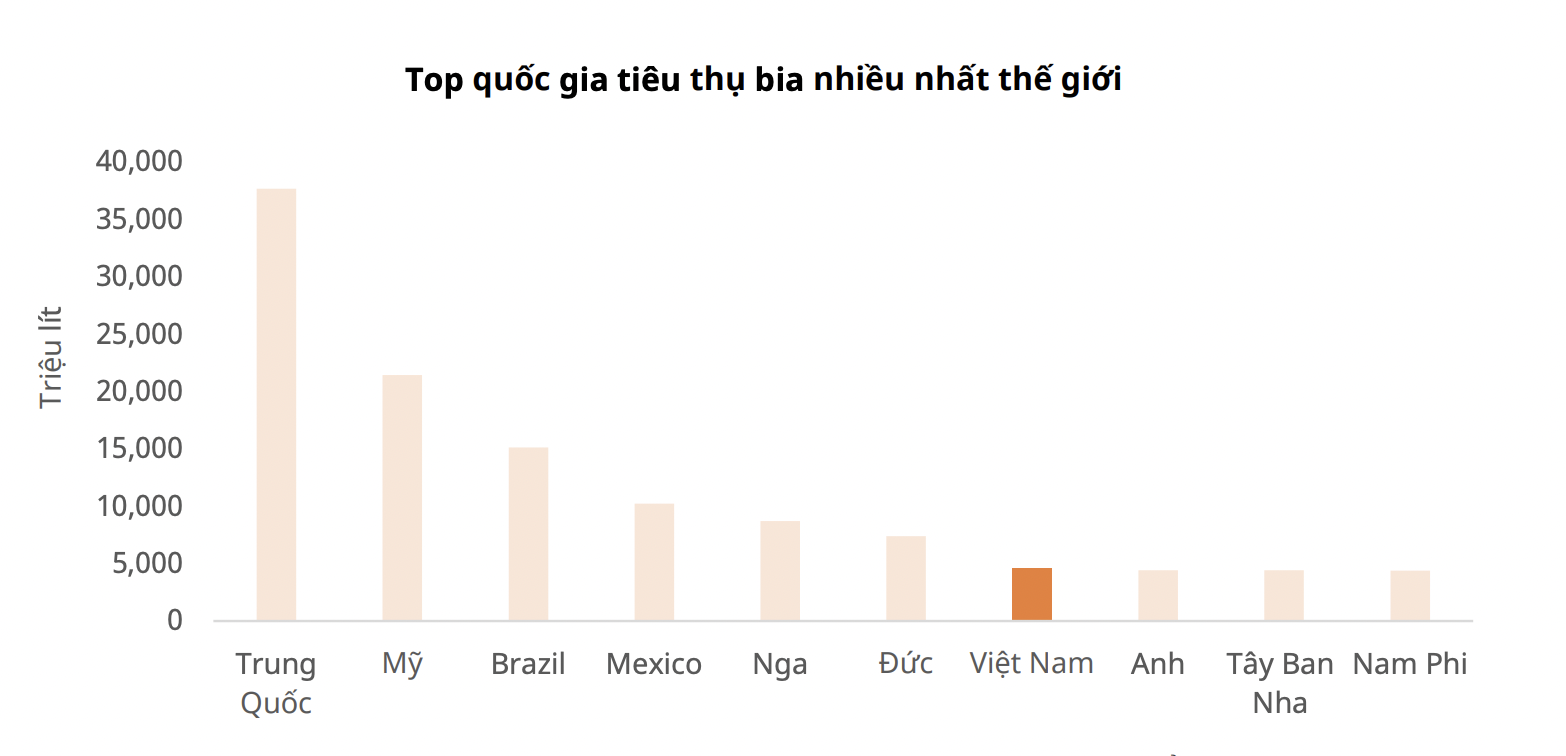

VIỆT NAM TIÊU THỤ BIA NHIỀU THỨ 2 CHÂU Á

Thị trường bia Việt Nam do 4 công ty lớn gồm Heineken, Sabeco, Carlsberg và Habeco, chiếm hơn 90% thị phần (theo Euromonitor). Theo ước tính, tổng công suất thiết kế toàn ngành hiện đạt khoảng 6,5 tỷ lít/năm, với Sabeco dẫn đầu, sở hữu công suất 3,01 tỷ lít/năm.

Theo Kirin Holding, Việt Nam đứng thứ 7 toàn cầu và đứng thứ 2 tại Châu Á về sản lượng tiêu thụ bia (2023) chiếm 2,4% tổng tiêu thụ bia toàn cầu. Châu Á cũng là thị trường tiêu thụ bia lớn nhất thế giới theo khu vực địa lý với tỷ trọng 32%.

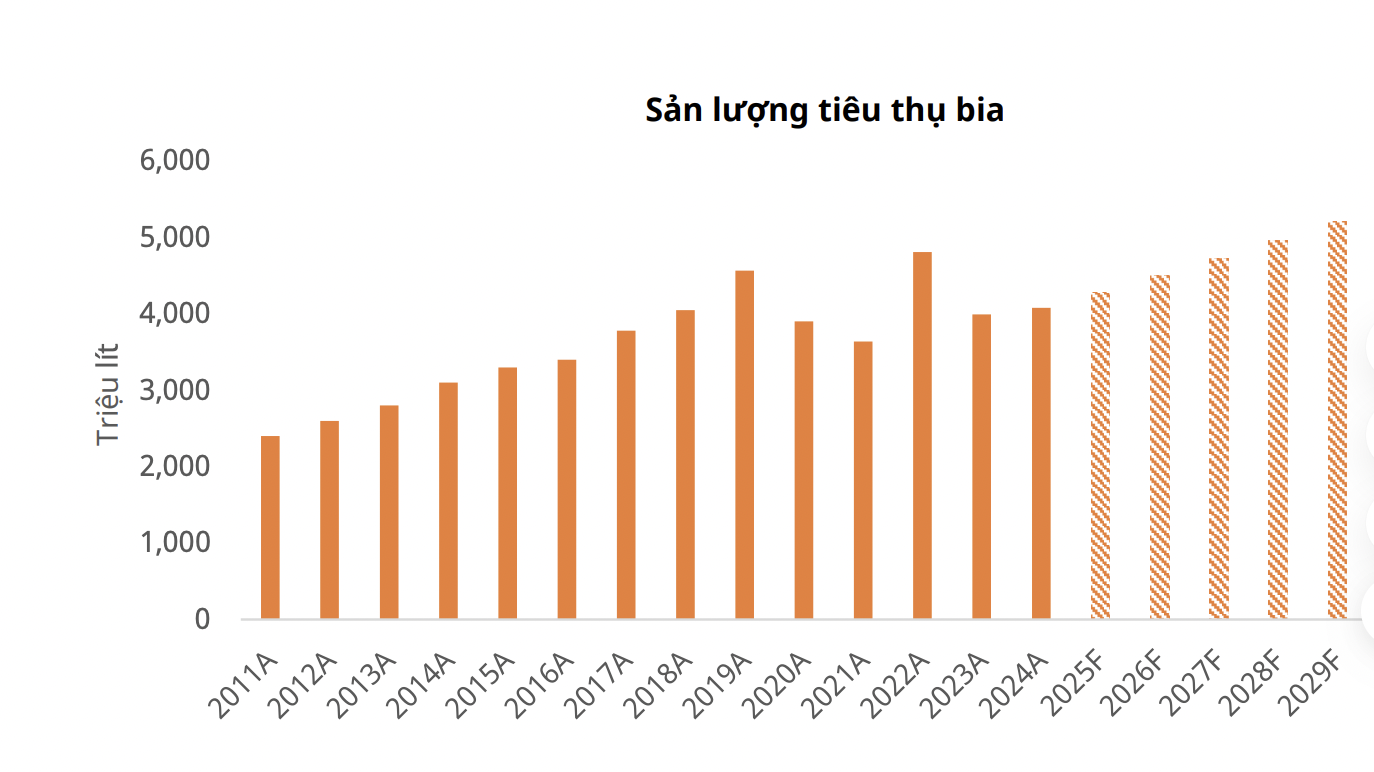

Mức tiêu thụ bia tại Việt Nam hiện đang ở mức cao, đạt khoảng 43 lít/người/năm, với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 4,7% trong giai đoạn 2009–2023, xu hướng này dự báo sẽ tiếp tục tăng nhẹ đạt trung bình 2%/năm trong giai đoạn 2025-2030 nhờ vào các yếu tố hỗ trợ như tăng trưởng kinh tế, dân số trẻ, quá trình đô thị hóa và sự phục hồi của ngành du lịch.

Trước Covid-19, tiêu thụ bia tại Việt Nam tăng trưởng ổn định với CAGR 8% giai đoạn 2010-2019, nhưng giảm 22% vào năm 2021 do dịch bệnh. Năm 2022, sản lượng phục hồi hơn 20% nhờ nhu cầu tiêu dùng tăng trở lại sau giãn cách xã hội. Tuy nhiên, kinh tế suy thoái và Nghị định 100 siết chặt quy định về nồng độ cồn khiến tiêu thụ giảm trong năm 2023. Đến năm 2024, đà phục hồi chỉ đạt mức 2,5% do Nghị định 168 tăng mức xử phạt vi phạm giao thông.

Theo Euromonitor, khoảng 63% sản lượng bia tiêu thụ qua kênh siêu thị – cửa hàng tiện lợi, và 37% qua nhà hàng, quán ăn năm 2023.

Triển vọng dài hạn của thị trường bia tại Việt Nam tiếp tục được đánh giá khả quan nhờ vào mức thu nhập bình quân đầu người ngày càng cải thiện và quy mô dân số lớn trong độ tuổi tiêu thụ rượu, bia.

Mặc dù, thị trường vẫn đang trong quá trình thích nghi với các quy định nghiêm ngặt hơn về nồng độ cồn khi tham gia giao thông và đà phục hồi tiêu dùng bia còn tương đối chậm, kỳ vọng sản lượng tiêu thụ bia tại Việt Nam sẽ đạt tốc độ tăng trưởng kép hàng năm (CAGR) khoảng 5% trong giai đoạn 2025–2030, nhờ nền tảng nhu cầu tiêu dùng nội địa vững chắc.

Dân số trẻ và sự gia tăng về thu nhập đang mang lại những tác động tích cực lớn cho thị trường bia tại Việt Nam. Theo Tổng cục Thống kê, Việt Nam hiện đang trong thời kỳ "dân số vàng", với 67% dân số thuộc nhóm tuổi lao động từ 15 đến 64 tuổi, dự báo thời kỳ này sẽ kéo dài thêm ít nhất 10 năm. Trong đó, độ tuổi từ 18 - 40 tuổi, đối tượng tiêu thụ bia chủ yếu chiếm 42%. Kết hợp giữa lợi thế nhân khẩu học với văn hóa tiêu dùng bia, thúc đẩy tăng trưởng tiêu thụ bia.

Diễn biến giá nguyên liệu đầu vào khá thuận lợi cho năm 2025, hỗ trợ biên lợi nhuận cho các doanh nghiệp ngành bia. Giá trung bình đại mạch trong năm 2024 giảm 15% so với giá trung bình trong năm 2023 nhờ vào điều kiện thuận lợi dẫn đến sản lượng được tăng lên từ Úc, Pháp. Giá trung bình đại mạch năm 2025 ước tính vẫn duy trì ở vùng giá thấp trung bình 225 usd/tấn.

Giá nhôm trung bình năm 2024 tăng 7% so với năm 2023, đạt mức cao do nguồn cung từ Trung Quốc sụt giảm trong bối cảnh căng thẳng kinh tế với Mỹ gia tăng. Citigroup dự báo giá nhôm cho quý 2 năm 2025 đạt 2.300 USD/tấn, với mức trung bình ước tính là 2.400 USD/tấn cho năm 2025 thấp trung bình năm 2024 dựa trên áp lực của thuế quan Mỹ làm giảm nhu cầu nhôm cho hoạt động sản xuất toàn cầu.

Việt Nam trải qua bốn lần điều chỉnh tăng thuế tiêu thụ đặc biệt đối với mặt hàng bia, với thuế suất tăng từ 45% trong giai đoạn 2010–2012 lên 65% năm 2018 và được duy trì cho đến nay. Nhìn chung, mỗi lần tăng thuế đều tác động nhất định đến ngành bia, làm chậm đà tăng trưởng sản lượng tiêu thụ trong khoảng 2 đến 3 năm đầu.

Tuy nhiên, sau giai đoạn thích nghi ban đầu, thị trường thường ghi nhận sự phục hồi mạnh mẽ cả về sản lượng lẫn nhu cầu tiêu dùng.

CƠ HỘI CHO CỔ PHIẾU BIA

Biên lợi nhuận của các doanh nghiệp trong ngành có mức tác động thấp, do phần lớn gánh nặng thuế được chuyển sang cho người tiêu dùng thông qua việc điều chỉnh giá bán. Biên lợi nhuận gộp của Habeco có mức sụt giảm đáng kể kể từ khi bị áp thuế vào năm 2014. Tuy nhiên, Habeco dần ổn định và duy trì biên lợi nhuận trung bình ở mức khoảng 26% sau giai đoạn này, tương đương với Sabeco – doanh nghiệp cùng ngành, vốn giữ biên lợi nhuận quanh mức 27%.

Việc điều chỉnh thuế tiêu thụ đặc biệt dự kiến sẽ làm gia tăng chênh lệch giá giữa các sản phẩm trung cấp và cao cấp. Điều này tạo lợi thế cho các doanh nghiệp trong phân khúc phổ thông và trung cấp như Sabeco, với lợi thế về giá và mạng lưới phân phối rộng. Ngoài ra, người tiêu dùng thu nhập thấp có xu hướng chuyển sang các sản phẩm giá rẻ hơn như bia hơi, bia cỏ, đặc biệt tại nông thôn và quán bình dân.

SAB, SMB và HLB duy trì tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) ở mức trên 15% và ổn định, phản ánh hiệu quả sinh lời tốt cùng nền tảng tài chính vững chắc. Ngược lại, nhiều doanh nghiệp trong ngành ghi nhận ROE thấp hoặc biến động mạnh qua các năm, cho thấy hiệu suất sử dụng vốn chưa hiệu quả và những thách thức trong hoạt động kinh doanh.

Hệ số P/E của hầu hết các doanh nghiệp ngành bia hiện đang thấp hơn mức trung bình 5 năm, đồng thời mức cổ tức của các công ty trong ngành được duy trì ở mức ổn định SAB (3.500 - 5.000 đồng/cổ phiếu), WSB (3.000 - 5.000 đồng/ cổ phiếu ), HLB (1.500 - 2.000 đồng/cổ phiếu). Điều này mở ra cơ hội đầu tư tiềm năng cho nhà đầu tư dài hạn, đặc biệt trong bối cảnh P/E thấp có thể cho thấy thị trường đang chưa phản ánh đầy đủ tiềm năng phục hồi và tăng trưởng của ngành bia trong thời gian tới.

Xu thế dòng tiền: Giải chấp đã xong?

Thị trường có tuần sụt giảm thứ 4 liên tiếp với tốc độ ngày càng nhanh khi tuần qua VN-Index bốc hơi hơn 101 điểm, xác lập tuần giảm mạnh nhất kể từ tuần đầu tháng 3/2026. Đặc biệt chỉ trong 3 phiên đầu tuần VN-Index đã mất gần 119 điểm trong đó có phiên ngày thứ Tư chỉ số giảm 3,6% tương đương hơn 62 điểm.

Maybank và CGIF ký kết Biên bản ghi nhớ thúc đẩy phát triển thị trường vốn ASEAN+3

Maybank và Quỹ Bảo lãnh Tín dụng và Đầu tư (CGIF) vừa ký Biên bản ghi nhớ nhằm thúc đẩy phát triển thị trường vốn bằng đồng nội tệ tại khu vực ASEAN+3. Hai bên sẽ hợp tác phát triển các giải pháp tài chính, mở rộng khả năng tiếp cận nguồn vốn và hỗ trợ huy động vốn cho các lĩnh vực chuyển dịch năng lượng, kinh tế số và hạ tầng kỹ thuật số...

Vì sao vấn đề tỷ giá nhân dân tệ khiến châu Âu lo lắng?

Tỷ giá nhân dân tệ đã trở thành một điểm nóng trong quan hệ thương mại giữa Liên minh châu Âu (EU) và Trung Quốc...

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Đón đọc Tạp chí Kinh tế Việt Nam số 30-2026

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...