Nhu cầu vốn tăng cao, thị trường trái phiếu vẫn “thiếu lực”

HHoàng Sơn

Chọn cỡ chữ

Mục tiêu tăng trưởng cao kéo theo nhu cầu vốn lên tới hàng trăm tỷ USD, áp lực huy động nguồn lực cho nền kinh tế ngày càng lớn. Thị trường trái phiếu được xem là kênh then chốt để chia sẻ gánh nặng với hệ thống ngân hàng, nhưng thực tế vẫn bộc lộ nhiều điểm nghẽn về kỳ hạn, nhà đầu tư và tính thanh khoản…

Nhu cầu vốn cho nền kinh tế vẫn dồn áp lực lên hệ thống ngân hàng

Theo kịch bản tăng trưởng, nhu cầu vốn cho phát triển trong giai đoạn tới sẽ

tăng mạnh khi tỷ lệ đầu

tư công/GDP giai đoạn 2026 - 2030nâng lên ít nhất 8% GDP. Điều này đồng nghĩa với việc Việt Nam

cần huy động thêm khoảng 50–70 tỷ USD/năm cho đầu tư công.

Song song, mục

tiêu nâng tổng vốn đầu tư toàn xã hội từ mức khoảng 32% GDP hiện nay lên 40%

GDP mỗi năm đặt ra yêu cầu bổ sung thêm khoảng 250–350 tỷ USD trong vòng 5 năm

tới. Trong bối cảnh nhu cầu vốn tăng nhanh, bài toán đặt ra là làm thế nào để

huy động đủ nguồn lực nhằm hiện thực hóa tham vọng tăng trưởng và thị trường trái phiếu được xem là một kênh

then chốt.

DƯ ĐỊA LỚN

CHO HUY ĐỘNG VỐN QUA TRÁI PHIẾU CHÍNH PHỦ

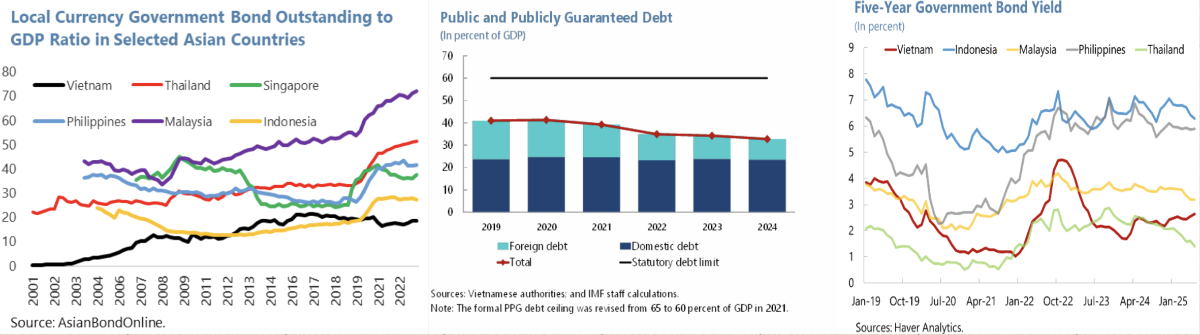

Theo ông Nguyễn Bá Hùng, Kinh tế trưởng Ngân

hàng Phát triển châu Á (ADB) tại Việt Nam, dư

nợ trái phiếu Chính phủ của Việt Nam hiện chỉ tương đương khoảng 20% GDP, mức

rất thấp so với nhiều quốc gia trong khu vực. Cùng với đó, cơ cấu nợ công cũng cho thấy nợ

trong nước tương đối ổn định, trong khi nợ nước ngoài đã giảm nhanh trong

khoảng 5 năm trở lại đây.

Hai yếu tố này cùng phản ánh

một thực trạng: một mặt cho thấy nền tài chính công vẫn trong trạng thái an toàn, mặt khác thể hiện Việt Nam vẫn còn dư địa để tăng phát

hành trái phiếu Chính phủ nhằm mở rộng đầu tư.

Nguồn: Ngân hàng Phát triển châu Á (ADB) tại Việt Nam

Bà Phạm Thị Thanh Tâm, Phó Vụ trưởng Vụ Các định chế tài chính (Bộ Tài chính)

"Khối ngoại từng tham gia khá sôi động vào thị trường trái phiếu Chính phủ Việt Nam ở một số giai đoạn nhưng chưa bao giờ giữ vai trò chủ chốt. Sự thu hẹp xuất phát từ nhiều nguyên nhân, trong đó thiếu các công cụ phòng vệ rủi ro tỷ giá và lãi suất, cũng như lãi suất trái phiếu Chính phủ Việt tương đối thấp so với khu vực làm giảm sức hấp dẫn đối với nhà đầu tư nước ngoài".

Xét về mặt bằng lãi suất, trái phiếu Chính phủ Việt Nam hiện vẫn đang ở nhóm

thấp so với các quốc gia trong khu vực.

Ông Nguyễn Bá Hùng cho biết lãi suất trái phiếu Chính phủ Việt

Nam dao động quanh mức 3% vào đầu năm 2025 và tăng lên gần 4% trong những tháng

gần đây, nhưng vẫn thuộc nhóm thấp trong khu vực. Trong khi đó, lãi suất trái phiếu Chính phủ tại

Indonesia và Philippines thường duy trì ở ngưỡng 6–7%

Một hạn chế đáng chú ý trên

thị trường trái phiếu Việt Nam hiện nay là sự tham gia rất hạn

chế của nhà đầu tư nước ngoài vào trái phiếu Chính phủ.

Theo đó, tỷ lệ nắm giữ của

khối ngoại gần như bằng không, trong khi tại nhiều quốc gia trong khu vực, con

số này có thể vượt 20%.

“Dù Việt Nam chưa tận dụng được kênh huy động vốn này, song kinh nghiệm

quốc tế cho thấy đây là nguồn lực quan trọng, có thể góp phần mở rộng dư địa

tài chính cho Chính phủ”, ông Hùng nói.

Theo bà Tâm, bài học từ khủng hoảng tài chính châu Á cho thấy dòng vốn ngoại

mang tính ngắn hạn có thể gây ra những cú sốc lớn khi rút khỏi thị trường, điển

hình là trường hợp Thái Lan.

Từ góc nhìn chính sách, Phó

Vụ trưởng Vụ Các định chế tài chính (Bộ Tài chính) cho rằng trọng tâm không phải thu hút dòng vốn

ngắn hạn, vốn tiềm ẩn rủi ro mà là xây dựng cơ chế, chính sách để thu hút nhà

đầu tư nước ngoài tham gia dài hạn và bền vững thông qua sự đồng bộ từ chính sách vĩ mô,

tiền tệ, ngoại hối đến thị trường vốn.

THỊ

TRƯỜNG TRÁI PHIẾU DOANH NGHIỆP VẪN THIẾU VỐN DÀI HẠN

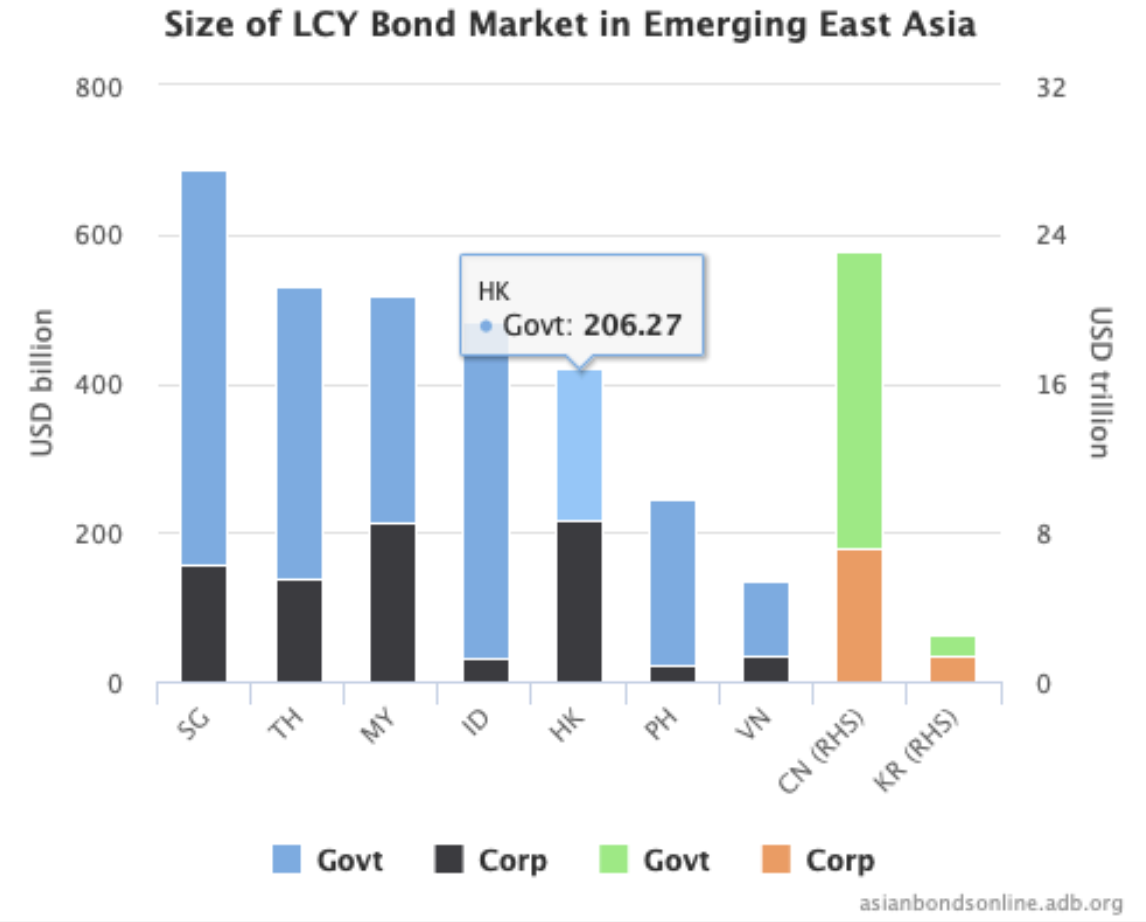

Ở chiều ngược lại, dù hoạt động phát hành trái phiếu Chính phủ thời gian qua

diễn ra khá thận trọng song kênh huy

động vốn qua thị trường trái phiếu tại Việt Nam vẫn chủ yếu dựa vào trái phiếu

Chính phủ, trong khi vai trò của trái phiếu doanh nghiệp còn khá khiêm tốn.

Nguồn: Ngân hàng Phát triển châu Á (ADB) tại Việt Nam

Một chuyên gia tài chính cho rằng, cấu trúc nói trên tương đồng với Philippines và

Indonesia, phản ánh để doanh nghiệp tiếp cận nguồn vốn thông qua thị trường

trái phiếu vẫn còn rất lớn.

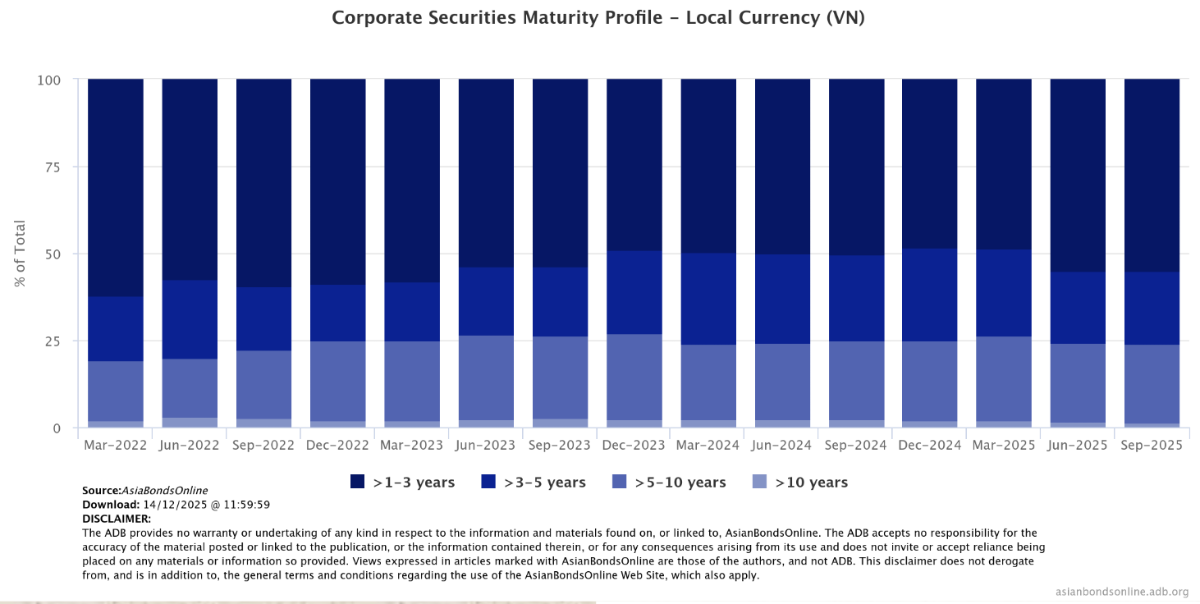

Ông Nguyễn Bá Hùng, Kinh tế trưởng Ngân hàng Phát triển châu Á (ADB),

"Hơn một nửa khối lượng phát hành hiện có kỳ hạn từ 1–3 năm, các trái phiếu có kỳ hạn từ 5–10 năm chiếm tỷ trọng khiêm tốn và gần như vắng bóng các trái phiếu kỳ hạn trên 10 năm. Cơ cấu này phản ánh thị trường trái phiếu Việt Nam hiện vẫn chủ yếu cung cấp nguồn vốn ngắn-trung hạn, tương đồng với tín dụng ngân hàng, thay vì đảm nhiệm vai trò cung cấp vốn dài hạn cho doanh nghiệp".

Thực tế cho thấy Việt Nam

vẫn phụ thuộc lớn vào hệ thống ngân hàng với quy mô tín dụng hiện tương đương

khoảng 130% GDP. Tuy nhiên, nguồn vốn ngân hàng chủ yếu mang

tính ngắn và trung hạn, thời hạn cho vay phổ biến không quá 7 năm.

Trong bối cảnh

đó, việc tỷ trọng cho vay trung và dài hạn chiếm tới khoảng 40% tổng dư nợ đã

và đang tạo ra áp lực lớn về mất cân đối kỳ hạn.

Trong

khi kênh tín dụng ngân hàng chưa thể đáp ứng đầy đủ nhu cầu vốn dài hạn của nền

kinh tế, thị trường trái phiếu,

vốn được kỳ vọng là kênh bổ trợ quan trọng lại chưa phát huy được vai trò này, ông Hùng nhấn mạnh

Về

dài hạn, phát triển thị trường trái phiếu theo hướng kéo dài kỳ hạn, đa dạng

hóa nhà đầu tư và cải thiện thanh khoản được xem là giải pháp then chốt nhằm tạo

ra nguồn vốn ổn định, bền vững cho doanh nghiệp và giảm áp lực lên hệ thống

ngân hàng.

Trên thị trường thứ cấp, giao dịch chủ yếu tập trung vào trái phiếu Chính

phủ, trong khi trái phiếu doanh nghiệp hầu như không được mua bán.

Đây là một trong những hạn chế lớn của thị

trường trái phiếu Việt Nam, bởi lẽ tính

thanh khoản thấp khiến nhà đầu tư gặp khó khi cần chuyển nhượng trước

hạn, thường phải chấp nhận mức giá bất lợi, qua đó làm gia tăng chi phí rủi ro

và giảm sức hấp dẫn của công cụ này, chuyên gia từ Ngân hàng Phát triển châu Á (ADB) cho biết.

Nguồn: Ngân hàng Phát triển châu Á (ADB) tại Việt Nam

Theo bà Phạm Thị Thùy Linh, Trưởng ban Phát triển thị trường chứng khoán (Ủy

ban Chứng khoán Nhà nước), thị trường thứ cấp trái phiếu doanh nghiệp hiện được

chia thành hai phân khúc: trái phiếu niêm yết và trái phiếu phát hành riêng lẻ.

Trong khi trái phiếu niêm yết vận hành tương tự cổ phiếu, thì trái phiếu riêng

lẻ chủ yếu giao dịch thỏa thuận song phương, khó tạo thanh khoản cao.

Dù vậy, Trưởng Ban Phát triển thị trường chứng khoán (Ủy ban Chứng khoán Nhà nước)

nhấn mạnh việc huy động vốn thông qua trái phiếu doanh nghiệp phát hành riêng

lẻ cần bám sát mục tiêu phát hành, đồng thời bảo đảm sức khỏe tài chính của

doanh nghiệp.

Theo định hướng của cơ quan quản lý, đối tượng tham gia thị trường trái

phiếu riêng lẻ chủ yếu là các nhà đầu tư chứng khoán chuyên nghiệp, những người

có khả năng gắn bó dài hạn với doanh nghiệp và đồng hành cùng mục tiêu huy động

vốn để triển khai các dự án.

Bà Phạm Thị Thanh Tâm cho biết nhu cầu vốn trung và dài hạn cho

phát triển kinh tế dự kiến tăng gấp đôi so với giai đoạn trước, tạo áp lực lớn

lên thị trường trái phiếu. Trong khi đó, cơ sở nhà đầu tư hiện còn mỏng, thiếu

các nhà đầu tư tổ chức có tiềm lực tài chính và nguồn vốn dài hạn.. Trong bối

cảnh ngân hàng thương mại tập trung vốn cho tín dụng, khả năng đầu tư vào trái

phiếu Chính phủ cũng bị thu hẹp.

“Do đó, mở rộng và củng cố cơ sở

nhà đầu tư được xác định là nhiệm vụ then chốt để phát triển thị trường trái

phiếu. Đây là bài toán mang tính liên ngành, đòi hỏi sự phối hợp đồng bộ giữa

Bộ Tài chính và các bộ, ngành liên quan nhằm tạo nền tảng vững chắc cho thị

trường vốn trong giai đoạn tới”, Phó

Vụ trưởng Vụ Các định chế tài chính (Bộ Tài chính) nói.

Thị trường tiền tệ ở khu vực châu Á đang ngày càng chịu sự chi phối của cơn sốt đầu tư vào trí tuệ nhân tạo (AI) - Goldman Sachs nhận định trong một báo cáo gần đây...

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...