Ngày 6/7, trước diễn biến tăng sốc của giá vàng, một lãnh đạo chuyên trách của Chính phủ đặt vấn đề: có thực người dân lại xếp hàng đi mua vàng hay không?

Câu hỏi trên chuyển xuống Ngân hàng Nhà nước. Trước đó, đầu mối này đã chủ động bám sát diễn biến từ sau sự kiện Brexit, cho người nắm thực tế tại các địa bàn chính, cũng như cập nhật nhanh số liệu giao dịch báo cáo về.

Qua giám sát, khẳng định được đưa ra: không có tình trạng người dân xếp hàng mua vàng phổ biến như trước; giao dịch mua vào vẫn ở mức thấp.

Tuy nhiên, trước diễn biến quá nhanh và tiềm ẩn rủi ro, đặc biệt tâm lý đang cộng hưởng, Ngân hàng Nhà nước đưa ra cảnh báo, và cho biết sẵn sàng can thiệp nếu cần.

Không còn bạn đồng hành

Như đề cập ở bài viết trước trên VnEconomy

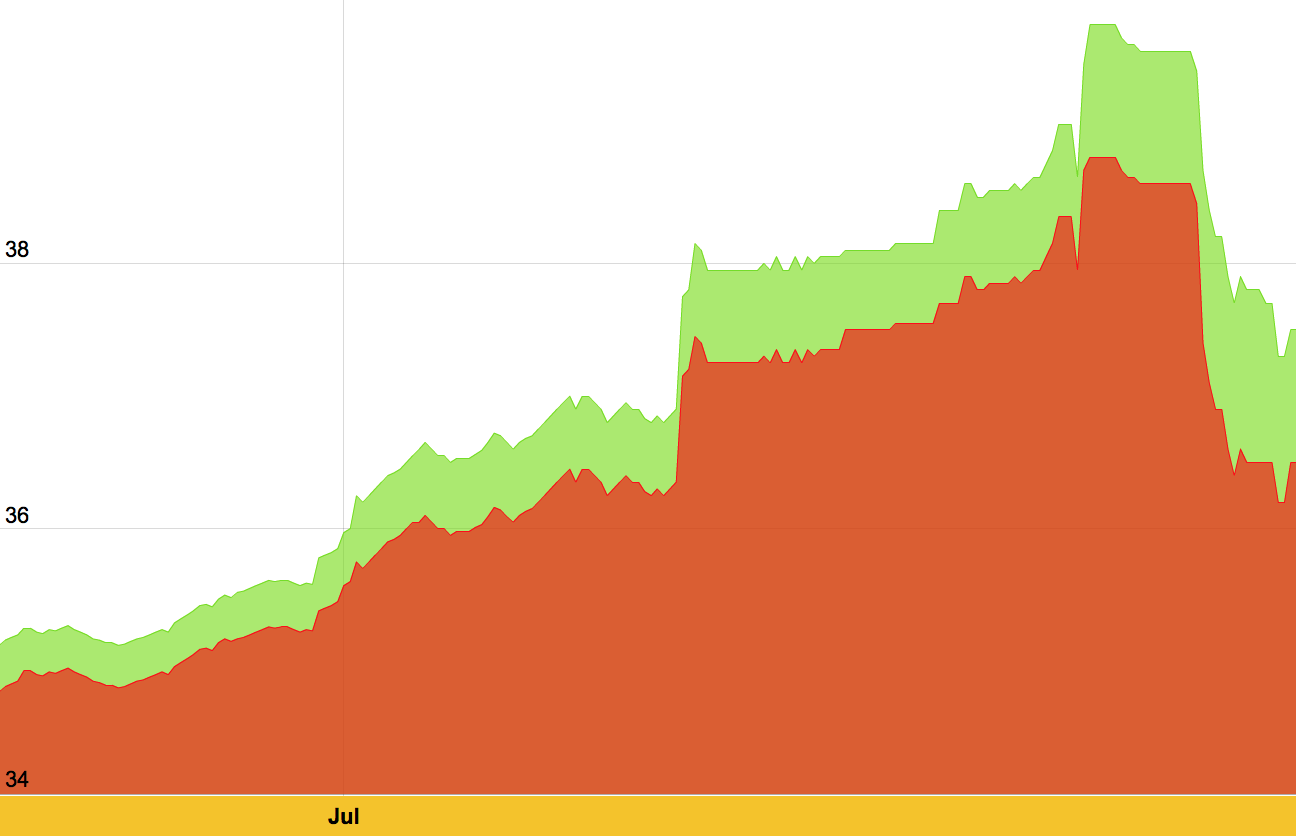

, sóng vàng hiện nay đã rất khác so với những năm trước. Biểu hiện rõ nét nhất là tỷ giá USD/VND đã không bắt nhịp, thậm chí vô cảm với những bước tăng sốc của giá vàng.

Tỷ giá trung tâm, tỷ giá trên thị trường liên ngân hàng và trên thị trường tự do có nhích nhẹ, nhưng tỷ giá phổ cập nhất trong giao dịch giữa dân cư với doanh nghiệp vẫn lặng yên trên biểu niêm yết của các ngân hàng thương mại.

Vì sao tỷ giá USD/VND gần như không có phản ứng gì?

Trước đây, mỗi con sóng vàng xuất hiện đều kéo theo biến động mạnh của tỷ giá. Đó là mối liên hệ về cầu ngoại tệ để nhập vàng, chính ngạch hoặc không chính ngạch.

Chưa kể, trong quá khứ, khi nhiều ngân hàng thương mại còn nặng vốn vàng, có cả tình huống chủ động kích tỷ giá USD/VND, vì đây là tham chiếu tính giá vàng, để nâng đỡ các cân đối vốn vàng trong hoạt động, liên quan đến rủi ro trạng thái, tài sản đảm bảo, tỷ lệ ký quỹ các khoản vay…

Nay, các mối liên hệ giữa giá vàng với tỷ giá nói trên đã bị cắt bỏ, cũng như các hoạt động đòn bẩy và mua bán không... Sức nóng của giá vàng không còn truyền dẫn sang tỷ giá như trước. Tỷ giá có đời sống riêng hơn, độc lập hơn với vàng.

“Điều chúng tôi lo ngại trước biến động của giá vàng hiện nay là rủi ro đối với người dân. Còn với tỷ giá, quan trọng nhất vẫn là cân đối cung - cầu trên thị trường. Cân đối ngoại tệ hiện nay khá thuận lợi”, một lãnh đạo cao cấp của Ngân hàng Nhà nước cho VnEconomy biết.

Thực tế, trạng thái ngoại tệ của hệ thống ngân hàng thậm chí còn dương, giao dịch thông suốt và tỷ giá ổn định kể từ sau ngày xóc nảy nhẹ 24/6 của sự kiện Brexit cho đến nay.

Cân đối ngoại tệ thuận lợi cũng thể hiện ở dữ liệu cân đối vĩ mô: 6 tháng đầu 2016, cán cân thương mại hàng hóa của Việt Nam xuất siêu 1,5 tỷ USD (cùng kỳ năm 2015 nhập siêu 3,7 tỷ USD), nếu tính cả dịch vụ thì thặng dư 3,7 tỷ USD.

Những thực tế trên cũng cụ thể hóa bằng mức giảm của tỷ giá USD/VND khoảng 0,8% so với cuối 2015.

Và ngay trong ngày 7/7, Ngân hàng Nhà nước đã lại mua vào ngoại tệ.

Can thiệp mà không can thiệp

Giá vàng tăng sốc nhưng tỷ giá vẫn ổn định. Nhà điều hành chưa phải can thiệp, ngoài đưa ra cảnh báo rủi ro.

Vì sợi dây nối với ổn định vĩ mô là tỷ giá không bị căng lên. Và một sợi dây khác nữa là lãi suất cũng chưa có biểu hiện bất thường.

Trùng hợp về thời điểm, cuối tháng 6 đầu tháng 7 này, một số ngân hàng thương mại tăng lãi suất huy động. Chủ yếu chỉ để cân đối lại cơ cấu vốn, mang tính cục bộ mà không phá vỡ mặt bằng chung, chưa đủ để phát đi tín hiệu về vấn đề thanh khoản liên quan đến biến động giá vàng.

Thậm chí những ngày đầu tuần này, Ngân hàng Nhà nước phải liên tiếp phát hành tín phiếu quy mô lớn, lên tới 8.000 tỷ đồng/phiên để hút bớt tiền về, còn nới cả kỳ hạn.

Ở cả hai chỉ báo trên, tỷ giá và lãi suất, đều ổn. Ngân hàng Nhà nước chưa phải can thiệp. Sâu xa hơn, quan điểm can thiệp thị trường vàng của nhà điều hành đã từng được nêu, trực tiếp và gián tiếp, tại nhiều thời điểm trước đây.

Đó là, vàng không phải là mặt hàng thiết yếu đối với đời sống của đại bộ phận dân cư như xăng dầu, điện, phân bón, thuốc chữa bệnh, lương thực thực phẩm…, để bảo hộ hoặc căn ke can thiệp, dồn lực can thiệp.

Tuy nhiên, trong tình huống có biểu hiện khan hiếm nguồn cung khiến giá tăng cao, gây bất ổn vĩ mô (như biểu hiện qua lãi suất và tỷ giá), thì Ngân hàng Nhà nước có vai trò tạo cung để hỗ trợ cân đối thị trường.

Hiện trong dự trữ ngoại hối nhà nước đã sẵn có lượng vàng đáng kể. Nếu bán ra can thiệp trước thực tế giá vàng trong nước cao hơn giá thế giới, nhà điều hành còn thu được cả chênh lệch để chuyển cho ngân sách nhà nước.

Tuy nhiên, trong con sóng lần này, báo cáo từ Ngân hàng Nhà nước các chi nhánh tỉnh thành cho hay, không có hiện tượng khan hiếm nguồn cung; các nhu cầu mua vàng của người dân đều được đáp ứng, và không có tình trạng khan vàng phải bán bằng giấy hẹn.

Ngược lại, trong ngày 7/7, khi giá vàng lao dốc, đã có hiện tượng doanh nghiệp hạn chế người dân bán lại, bắt chờ trong bối cảnh giá liên tiếp điều chỉnh và “khan tiền” khi mua lại bằng viết giấy hẹn trả tiền sau… Mà đây cũng là một dạng biểu hiện của rủi ro.

![[Phóng sự ảnh] Gần 125.000 học sinh Hà Nội bước vào kỳ thi lớp 10](https://premedia.vneconomy.vn/files/uploads/2026/05/29/af676119981a4614960c85577b337730-93721.jpg?w=600&h=337&mode=crop)