-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Lượng tài khoản chứng khoán cá nhân mở mới giảm mạnh trong tháng 1/2022

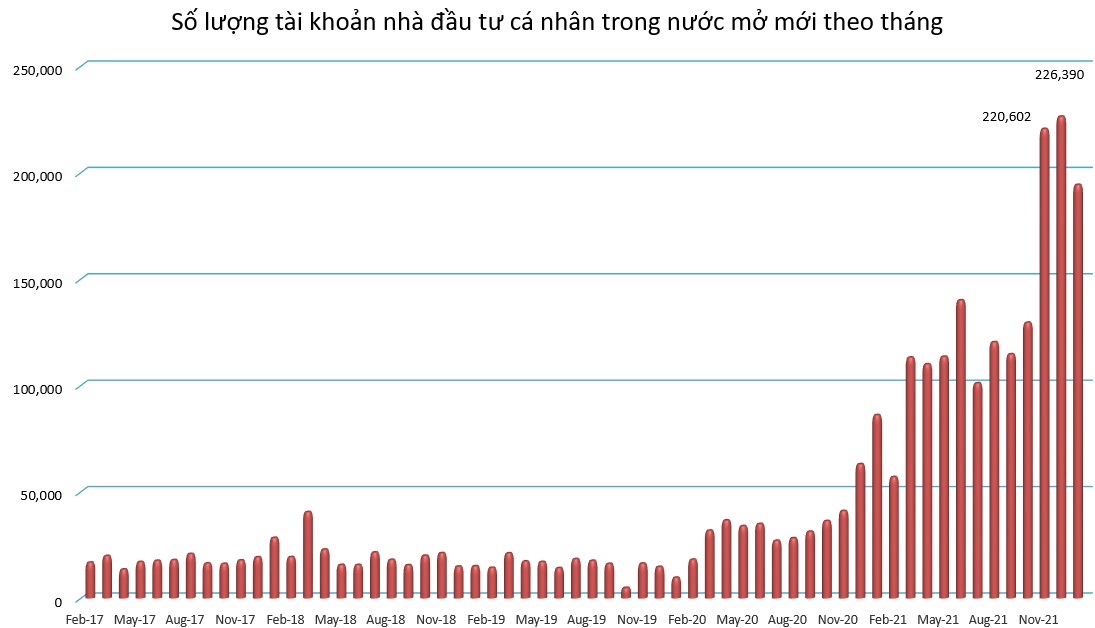

Trong khi tháng 11 và tháng 12/2021 ghi nhận kỷ lục số tài khoản cá nhân trong nước mở mới thì tháng 1/2022 cho thấy con số này quay xe giảm mạnh.

Số liệu từ Trung tâm lưu ký Chứng khoán Việt Nam (VSD) cho biết trong tháng 1/2022, nhà đầu tư trong nước mở mới 195.068 tài khoản chứng khoán, giảm 31.512 tài khoản so với thời điểm kỷ lục mở tài khoản trong tháng 12/2021. Con số này cũng giảm mạnh so với thời điểm tháng 11/2022 là 220.000 tài khoản.

Tính đến thời điểm cuối tháng 1/2022, tổng số tài khoản giao dịch của nhà đầu tư cá nhân trong nước là 4,45 triệu tài khoản. Còn số tài khoản của nhà đầu tư cá nhân nước ngoài là 35.676 tài khoản, tăng 4 tài khoản so với thời điểm cuối năm 2021.

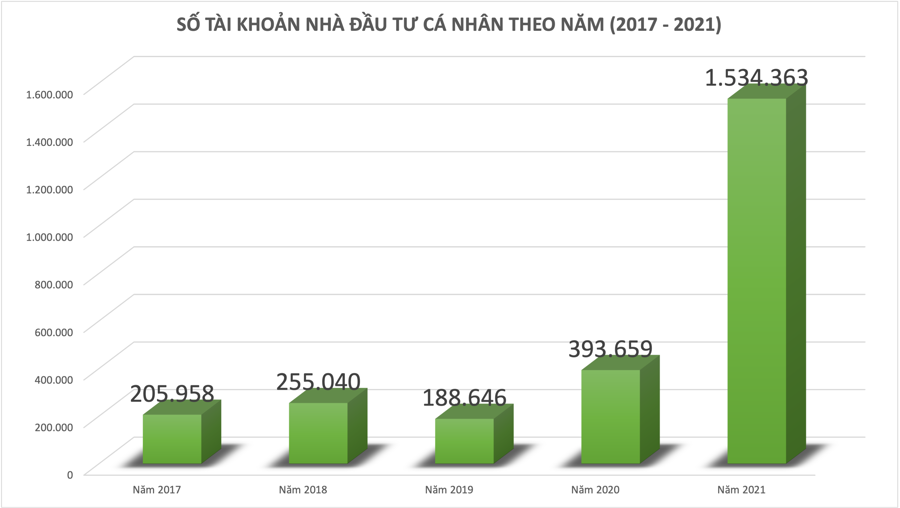

Trước đó, năm 2021, nhà đầu tư trong nước mở mới hơn 1,5 triệu tài khoản chứng khoán, lớn gấp rưỡi tổng số tài khoản mở mới trong 4 năm 2017; 2018; 2019 và 2020 cộng lại (tổng 4 năm đạt 1,04 triệu tài khoản).

Cùng với số tài khoản mở mới liên tiếp lập kỷ lục, trong năm 2021, nhà đầu tư cá nhân đã “đổ” hơn 4 tỷ USD mua ròng cổ phiếu thông qua khớp lệnh. Thống kê từ FiinGroup cho thấy, nhà đầu tư cá nhân trong nước đã mua ròng bền bỉ trong 12 tháng năm 2021. Tính riêng giá trị mua ròng qua kênh khớp lệnh của nhóm này đã lên đến con số gần 93.079 tỷ đồng, tương ứng hơn 4 tỷ USD.

Tuy nhiên, bước sang năm 2022, cùng với số lượng tài khoản mở mới quay đầu giảm, nhiều dự báo cho rằng tiền của nhà đầu tư cá nhân sẽ không còn cuồn cuộn vào thị trường nữa khi động lực tăng trưởng của thị trường chứng khoán nay đã không còn nhiều. Trong khi đó, chứng khoán còn đang chịu áp lực quá lớn đến từ lạm phát, Fed tăng lãi suất, căng thẳng Nga với Ukraina hay cả với gói hỗ trợ phục hồi kinh tế gần 350.000 tỷ đồng Chính phủ vừa công bố. Các kênh đầu cơ khác cũng hấp dẫn không kém như đất, vàng, tiền ảo.

Thực tế cho thấy, dòng tiền vào thị trường đã có tín hiệu giảm, tâm lý nhà đầu tư bắt đầu lừng khừng, thanh khoản lao dốc đáng kể. Tháng 11/2021, thanh khoản toàn thị trường trung bình 40.000 tỷ đồng/phiên, tháng 12/2021 giảm mạnh 17% còn đâu đó khoảng 33.000 tỷ đồng/phiên. Bước sang tháng 1/2022, thanh khoản chỉ còn 19.400 tỷ đồng/phiên. 10 phiên giao dịch gần nhất, thanh khoản trung bình chỉ còn 15.000 tỷ đồng, giảm một nửa so với thời điểm cuối năm 2021.

Chuyên gia Nguyễn Hồng Điệp, Giám đốc Công ty CP Tư vấn Đầu tư S-Talk cũng vừa đưa ra ba kịch bản cho thị trường năm 2022. Trong kịch bản tệ nhất, vị này cho rằng, đây sẽ là một năm khó khăn của chứng khoán. Dù có những thời điểm VN-Index đi lên, nhưng nhìn chung sẽ là một năm thất bại cho đa số nhà đầu tư. Thanh khoản rời xa, dòng tiền rút đi không chỉ làm suy yếu điểm số, mà còn là tác nhân bào mòn tài khoản nhanh chóng. Con số 1.500 có thể là mơ ước của thị trường mà không thể đạt được trong năm nay. VN-Index đóng cửa ở mức dưới 1.400. Xác suất cho kịch bản này là 10%.

Đọc bài theo từ khoá

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Chuyên gia: "Đây có thể là vùng đáy của chu kỳ đầu tư 6 - 12 tháng tới"

Xét triển vọng tăng trưởng của doanh nghiệp và nền kinh tế, cũng như thị trường kỳ vọng sau khi nâng hạng sẽ đón nhận các dòng vốn đầu tư mới. Đây có thể là vùng đáy của chu kỳ đầu tư 06 - 12 tháng tới...

Blog chứng khoán: Khẩu vị rủi ro thay đổi

Thị trường có được một phiên bùng nổ “quý giá”, củng cố kỳ vọng nhịp điều chỉnh đã kết thúc. Tuy thanh khoản vẫn khá nhỏ nhưng tâm lý thực sự đã bị thuyết phục. Gần hai chục cổ phiếu kịch trần, gần 140 mã khác tăng trên 2% thì không thể là yếu được.

Mua đuổi giá trên diện rộng, loạt cổ phiếu tăng kịch trần, khối ngoại cũng “đua”

Khối lượng bán ra tiếp tục suy yếu giống như chiều hôm qua, khiến bên mua muốn khớp được chỉ còn cách nâng giá. Hiệu ứng lan tỏa mạnh mẽ khiến hàng loạt cổ phiếu tăng hết biên độ và VN-Index có ngày tăng tốt nhất kể từ đầu tháng 4/2026.

AIG báo lãi sau thuế tăng 72% trong nửa đầu năm 2026, doanh thu vượt 8.200 tỷ đồng

Kết quả nửa đầu năm 2026 tiếp tục nối dài xu hướng tăng trưởng bền vững của AIG trong nhiều năm qua. Nền tảng này sẽ tiếp tục tạo động lực tăng trưởng bền vững và gia tăng giá trị cho cổ đông trong những năm tới…

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...