-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Tiền nội “rục rịch” rời chứng khoán?

Nếu như năm 2021 là năm vốn nội trỗi dậy “cân” cả thị trường trong khi khối ngoại bán ròng mạnh gần 70.000 tỷ đồng thì năm nay, nhiều yếu tố có thể khiến dòng vốn này suy yếu...

Xu hướng rút tiền ra khỏi tài khoản chứng khoán để quay trở về sản xuất kinh doanh nhen nhúm xuất hiện cùng nhiều dữ liệu cho thấy nhiều khả năng tiền nội sẽ không còn hung dữ như năm 2021 và thậm chí còn rời bỏ thị trường, dù cần thời gian để chứng minh chính xác điều đó.

TIỀN QUAY TRỞ LẠI SẢN XUẤT KINH DOANH

Đây là những dự báo đã sớm được đưa ra từ trước đó khi nền kinh tế hồi phục, hoạt động sản xuất kinh doanh dần được khôi phục bởi người dân hoàn toàn an tâm vào độ phủ vaccine dù tỷ lệ lây nhiễm cao nhưng triệu chứng đã giảm mạnh, nguy cơ tử vong cũng vậy. Việc mở toang cửa hàng không sớm muộn cũng sẽ được thực hiện khi mà Bộ Văn hoá Thể thao và Du lịch, các doanh nghiệp trong ngành đã đồng loạt kiến nghị Chính phủ, thời gian sớm nhất là trong tháng 2, muộn nhất là tháng 5.

Khảo sát nhanh của VnEconomy cho thấy, nhiều nhà đầu tư đã bắt đầu rút tiền về để sản xuất kinh doanh. Anh Nguyễn Văn Hưng, một nhà đầu tư cá nhân đến từ Vĩnh Phúc cho hay, vừa rút 5 tỷ đồng về để chuẩn bị tái sản xuất. Anh Hưng sở hữu một doanh nghiệp siêu nhỏ, cung cấp nhà hàng, khách sạn 4 sao tại thị trấn Tam Đảo. Trong suốt 2 năm đối diện với Covid-19, du lịch đóng băng, nhà hàng khách sạn gần như đóng cửa toàn thời gian, anh Hưng bỏ vốn lưu động vào đầu tư chứng khoán. Tuy nhiên, dịp Tết Nguyên đán chứng kiến lượng khách du lịch nội địa bắt đầu hồi phục, cùng với kế hoạch mở cửa đón khách quốc tế, anh Hưng đã rút toàn bộ cả vốn lẫn lãi để tu sửa lại nhà hàng, khách sạn, chuẩn bị cho đợt cao điểm vào mùa hè năm 2022.

Trong những bài viết trước, VnEconomy từng đề cập đến một số nhà đầu tư đã đổ tiền vào thị trường chứng khoán tận dụng lướt sóng đầu cơ trong lúc sản xuất kinh doanh đình trệ. Anh Hoàng Phúc, một nhà đầu tư cá nhân tại Hà Đông, Hà Nội cho hay, sau khi kiếm đủ từ thị trường chứng khoán, nhận thấy động lực tăng trưởng không còn nhiều, kiếm tiền trên sàn giờ bắt đầu khó, anh đã rút toàn bộ số vốn và lãi gần 6 tỷ về để mua đất đón đầu đầu tư công tại các thủ phủ khu công nghiệp như Vĩnh Phúc, Bắc Ninh, Bắc Giang....

Nhiều nhà đầu tư cá nhân khi trao đổi đều cho biết ý định sẽ rút vốn về để đầu tư sản xuất kinh doanh. Mặc dù con số này không thể đại diện toàn bộ cho xu hướng rút ròng của dòng vốn nội trên thị trường nhưng nguy cơ này hoàn toàn có thể xảy ra trên diện rộng hơn khi động lực tăng trưởng của thị trường chứng khoán nay đã không còn nhiều. Trong khi đó, chứng khoán còn đang chịu áp lực lại quá lớn đến từ lạm phát, Fed tăng lãi suất, căng thẳng Nga với Ukraina hay cả với gói hỗ trợ phục hồi kinh tế gần 350.000 tỷ đồng Chính phủ vừa công bố, các kênh đầu cơ khác cũng hấp dẫn không kém như đất, vàng, tiền ảo.

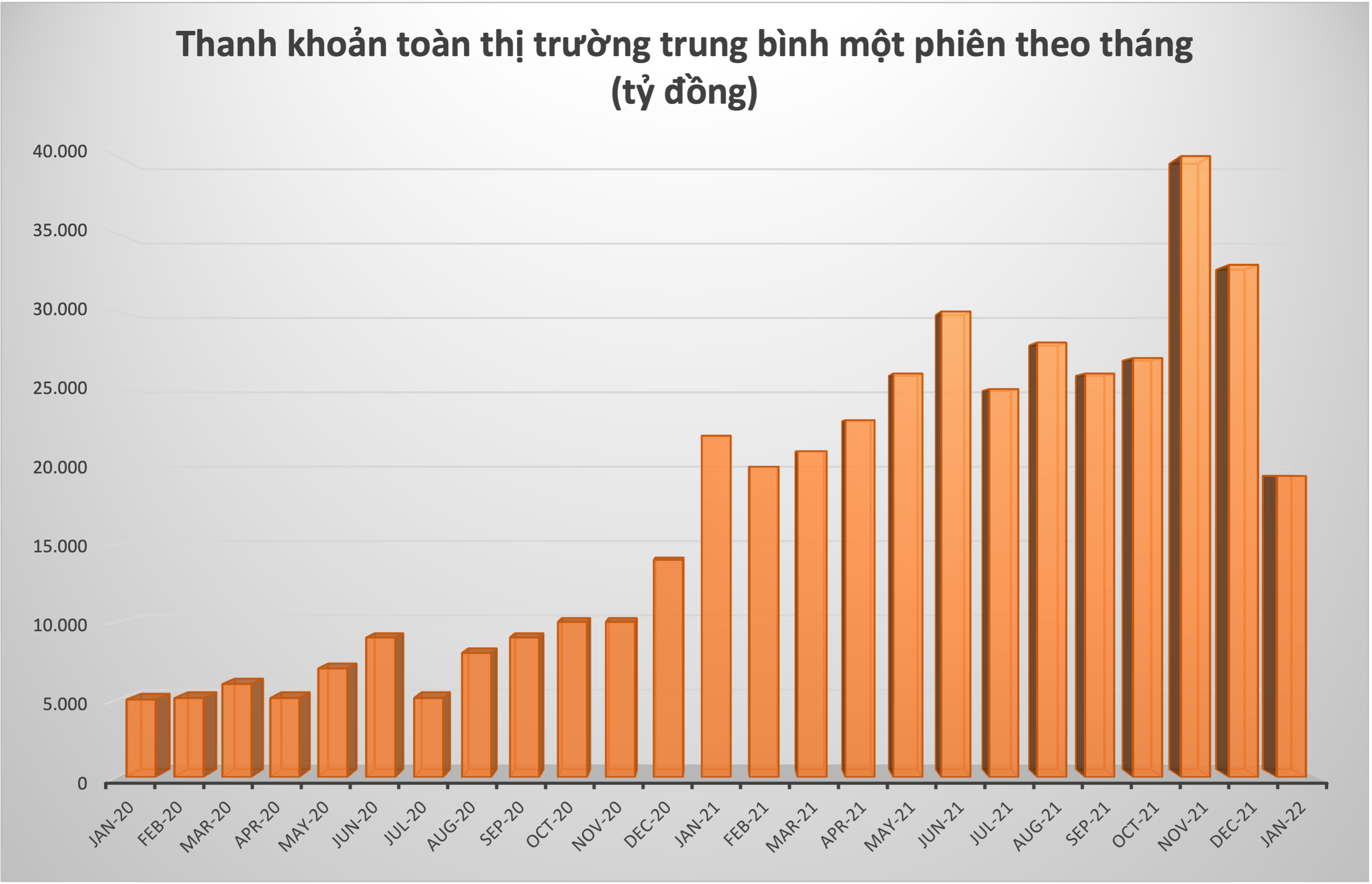

Thực tế cho thấy, dòng tiền vào thị trường đã có tín hiệu giảm, tâm lý nhà đầu tư bắt đầu lừng khừng, thanh khoản lao dốc đáng kể. Tháng 11/2021, thanh khoản toàn thị trường trung bình 40.000 tỷ đồng/phiên, tháng 12/2021 giảm mạnh 17% còn đâu đó khoảng 33.000 tỷ đồng/phiên. Bước sang tháng 1/2022, thanh khoản chỉ còn 19.400 tỷ đồng/phiên. 10 phiên giao dịch gần nhất, thanh khoản trung bình chỉ còn 15.000 tỷ đồng, giảm một nửa so với thời điểm cuối năm 2021.

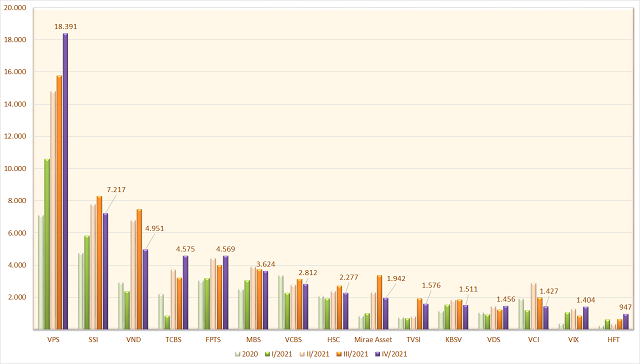

Thống kê tiền gửi của nhà đầu tư cá nhân tại các công ty chứng khoán còn chỉ ra rằng dòng vốn nội khó giữ được đà tăng trưởng mạnh mẽ như giai đoạn 2 năm trước đó. Tiền gửi của nhà đầu tư về giao dịch chứng khoán theo phương thức công ty chứng khoán quản lý tính đến cuối quý 4/2021 là hơn 72.545 tỷ đồng dù vẫn tăng so với thời điểm cuối năm 2020 nhưng đã giảm 3,3% so với quý 3/2021. Dự báo số tiền gửi này nhiều khả năng sẽ tiếp tục giảm trong quý 1/2022 khi lãi suất ngân hàng rục rịch tăng, sản xuất kinh doanh chính thức phục hồi.

Trước đó, nhiều chuyên gia, tổ chức cũng đã nhận định dòng tiền sẽ rời khỏi thị trường chứng khoán trong năm 2022.

Chuyên gia Nguyễn Hồng Điệp, Giám đốc Công ty CP Tư vấn Đầu tư S-Talk cũng vừa đưa ra ba kịch bản cho thị trường năm 2022. Trong kịch bản tệ nhất, vị này cho rằng, đây sẽ là một năm khó khăn của chứng khoán. Dù có những thời điểm VN-Index đi lên, nhưng nhìn chung sẽ là một năm thất bại cho đa số nhà đầu tư. Thanh khoản rời xa, dòng tiền rút đi không chỉ làm suy yếu điểm số, mà còn là tác nhân bào mòn tài khoản nhanh chóng. Con số 1.500 có thể là mơ ước của thị trường mà không thể đạt được trong năm nay. VN-Index đóng cửa ở mức dưới 1.400. Xác suất cho kịch bản này là 10%.

ĐẾN LƯỢT VỐN NGOẠI TRỖI DẬY?

Nếu như năm 2021 là năm vốn nội trỗi dậy cân cả thị trường trong khi khối ngoại bán ròng mạnh gần 70.000 tỷ đồng thì năm nay, nhóm này được kỳ vọng sẽ quay lại trở thành động lực chính đưa thị trường đi lên thay cho vốn nội có phần suy yếu.

Thống kê từ FiinGroup cho thấy, nước ngoài đã mua ròng 2/4 tuần trước Tết và có tháng mua ròng đầu tiên trong vòng 6 tháng gần nhất. Tính từ đầu năm 2022 đến nay, khối ngoại đã mua ròng đâu đó khoảng 500 tỷ đồng trên cả ba sàn. Mặc dù cần thêm thời gian để khẳng định rõ xu hướng mua ròng của khối ngoại, song trái với dòng vốn nội, có quá nhiều triển vọng tích cực đến từ nhóm này.

Một trong những lý do chính khiến vốn ngoại quay lưng lại thị trường Việt Nam là tỷ trọng các nhóm ngành trong thị trường chứng khoán Việt Nam chưa đa dạng và bị giới hạn về sở hữu nước ngoài. Hầu hết các doanh nghiệp niêm yết tại Việt Nam thuộc các lĩnh vực tài chính, bất động sản, trong khi những ngành thu hút dòng tiền mạnh trên thế giới như công nghệ, bán lẻ, y tế, giáo dục không có nhiều chọn và bị giới hạn sở hữu nước ngoài.

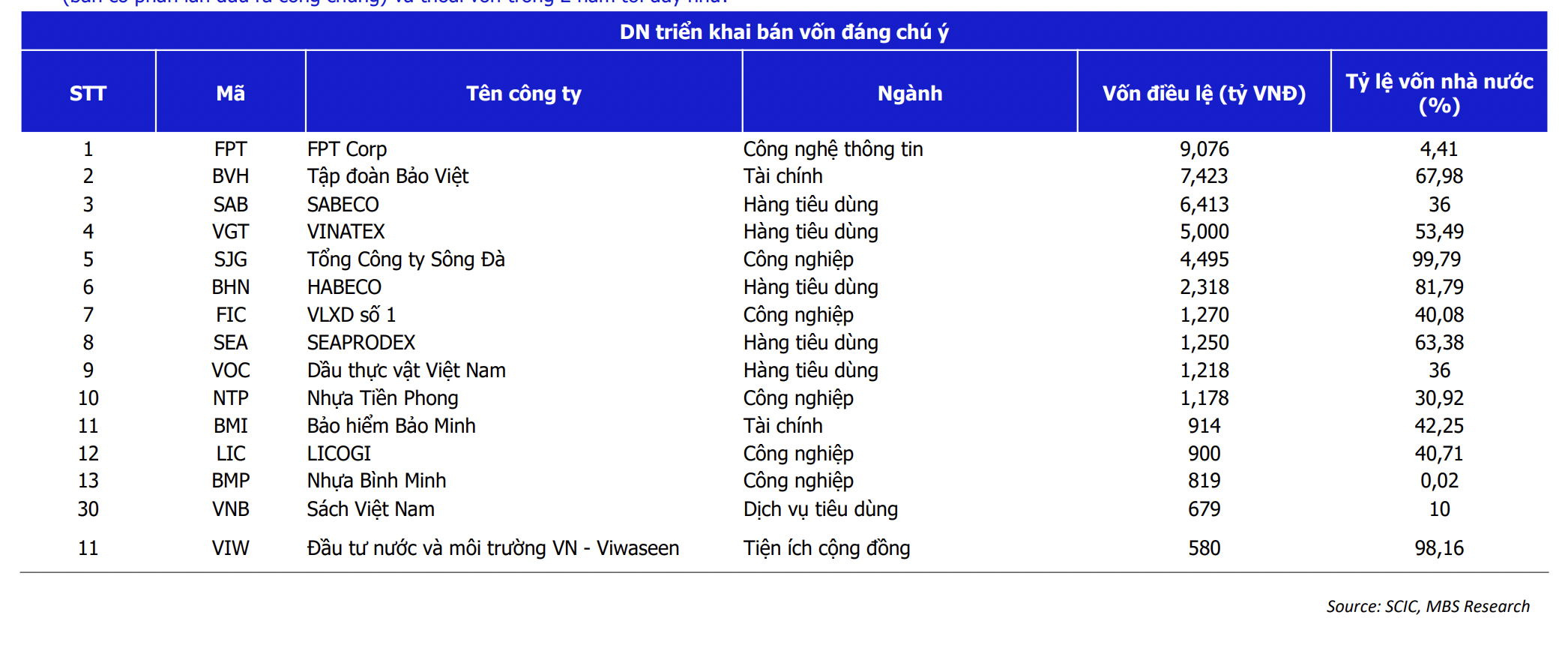

Tuy nhiên, danh sách các doanh nghiệp nằm trong diện tập trung hoàn thành IPO và thoái vốn trong 2 năm tới đây có nhiều cái tên trong ngành bán lẻ, tiêu dùng, dự kiến sẽ tiếp tục thu hút sự chú ý của nhà đầu tư nước ngoài.

Tại lễ đánh cồng khai xuân HoSE năm 2022, ông Phan Văn Mãi, Chủ tịch Uỷ ban Nhân dân Tp.HCM cũng khẳng định, Tp.HCM sẽ đẩy mạnh cổ phần hoá, thoái vốn nhà nước tại các doanh nghiệp trên địa bàn; đưa nhiều doanh nghiệp uy tín, có thương hiệu niêm yết trên thị trường chứng khoán. Đặc biệt, Thành phố sẽ tập trung hoàn thành Đề án xây dựng Thành phố Hồ Chí Minh trở thành Trung tâm tài chính khu vực và quốc tế để thúc đẩy thị trường chứng khoán Thành phố phát triển.

Trong báo cáo mới đây về triển vọng thị trường chứng khoán năm 2022, Chứng khoán MBS cho rằng, trong nỗ lực đạt được vị thế thị trường mới nổi, các sáng kiến của Việt Nam nhằm nâng cao tính minh bạch của thị trường chứng khoán sẽ thu hút nhiều dòng vốn đầu tư ra nước ngoài hơn. Thị trường chứng khoán Việt Nam có thể ở vị trí thuận lợi để được nâng hạng lên trạng thái mới nổi sớm nhất vào năm 2022 hoặc muộn nhất vào năm 2025.

Theo ước tính của MBS, việc Việt Nam đưa vào Chỉ số FTSE EM sẽ thu hút ít nhất 355 triệu USD dòng vốn thụ động nước ngoài, theo tỷ trọng của thị trường sẽ vào khoảng 0,36% –0,41%. Trong khi đó, việc Việt Nam được đưa vào Chỉ số MSCI EM có thể thu hút ít nhất 327 triệu USD dòng vốn thụ động nước ngoài, vì tỷ trọng của thị trường dự kiến vào khoảng 0,69% –0,78%.

Tương tự, SSI Research cho rằng, 2021 cũng là năm thành công của thị trường cổ phiếu toàn cầu khi hầu hết các chỉ số chứng khoán (ngoài trừ Trung Quốc và Hong Kong) đều ghi nhận mức tăng trưởng vượt đỉnh và khiến dòng vốn vào Việt Nam gặp nhiều cạnh tranh hơn.

Sang năm 2022, với xu hướng chính sách tiền tệ/tài khóa của Việt Nam và thế giới có sự phân kỳ, và thị trường chứng khoán Việt Nam vẫn được đánh giá là triển vọng tích cực, nhờ vậy kỳ vọng dòng vốn từ các quỹ đầu tư sẽ quay trở lại, đặc biệt là các quỹ ETF. Bên cạnh đó, việc triển khai T 0, và mô hình bù trừ thanh toán trung tâm - CCP dự kiến cũng sẽ là các yếu tố chính thúc đẩy thị trường trong năm 2022.

Theo kịch bản khả quan, việc triển khai T 0 và CCP có thể hỗ trợ cho khả năng nâng hạng Việt Nam lên thị trường mới nổi theo đánh giá của FTSE Russell Index được công bố vào tháng 9/2022. Trước mắt, vào đầu năm 2022, quỹ KIM Growth VN30 ETF sẽ được niêm yết trên sàn HoSE.

Đọc bài theo từ khoá

VN-Index sẽ chưa thể đột phá vùng 1750 - 1800 điểm

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 11/8/2026.

CEO JPMorgan Chase cảnh báo về mức độ sử dụng đòn bẩy lớn trên thị trường

Ông Dimon nói "nợ ký quỹ đang ở mức cao nhất từ trước đến nay”, và điều đáng lo ngại hơn cả là sự tồn tại của "rất nhiều nợ ký quỹ không được nhìn thấy"...

Thị trường chưa sẵn sàng bước vào một nhịp tăng mạnh khi thanh khoản chưa cải thiện rõ rệt?

Tuy nhiên, dư địa hồi phục trong trung hạn vẫn còn nếu các yếu tố rủi ro đồng loạt chuyển biến theo hướng tích cực, bao gồm căng thẳng địa chính trị hạ nhiệt, rủi ro thuế quan được tháo gỡ và lãi suất trong nước tạo đỉnh rồi chuyển sang xu hướng giảm...

Khối ngoại lại "quay xe" bán ròng 446 tỷ đồng

Nhà đầu tư nước ngoài hôm nay bán ròng 274,7 tỷ đồng, tính riêng giao dịch khớp lệnh, họ bán ròng 446,2 tỷ đồng.

6 tháng, VNX báo lãi sau thuế tăng 38% so với cùng kỳ

Sở Giao dịch Chứng khoán Việt Nam (VNX) vừa công bố báo cáo tài chính bán niên 2026.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực được mã hóa: Động lực mới cho thị trường vốn và kinh tế số

Tài sản thực đang bước vào một cuộc chuyển dịch mới khi blockchain ngày càng được sử dụng để token hóa bất động sản, trái phiếu, năng lượng, hạ tầng và nhiều tài sản trong nền kinh tế thực. Tâm điểm kinh tế tuần này của Tạp chí Kinh tế Việt Nam tập trung vào chính xu hướng đó: “Tài sản thực được mã hóa – Động lực mới cho thị trường vốn và kinh tế số”.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...