SSI Research vừa có báo cáo cập nhật triển vọng ngành ngân hàng trong đó nhấn mạnh các ngân hàng thương mại vẫn duy trì quan điểm thận trọng tại Đại hội đồng cổ đông năm 2025 trong bối cảnh còn nhiều khó khăn và bất định. Nhìn chung, trong mối tương quan với những ngành nghề khác, kế hoạch tăng trưởng lợi nhuận trước thuế của các ngân hàng năm 2025 vẫn có phần khả quan hơn chưa tính tác động tiềm tàng từ các mức thuế của Mỹ.

Trong nhóm Ngân hàng TMCP được nghiên cứu, kế hoạch tăng trưởng lợi nhuận trước thuế trung bình đạt 17% so với cùng kỳ. Đối với nhóm Ngân hàng TMNN, hiện mới chỉ có VCB được phê duyệt kế hoạch tăng trưởng lợi nhuận trước thuế năm 2025, với mức khiêm tốn tăng 3,5% so với cùng kỳ.

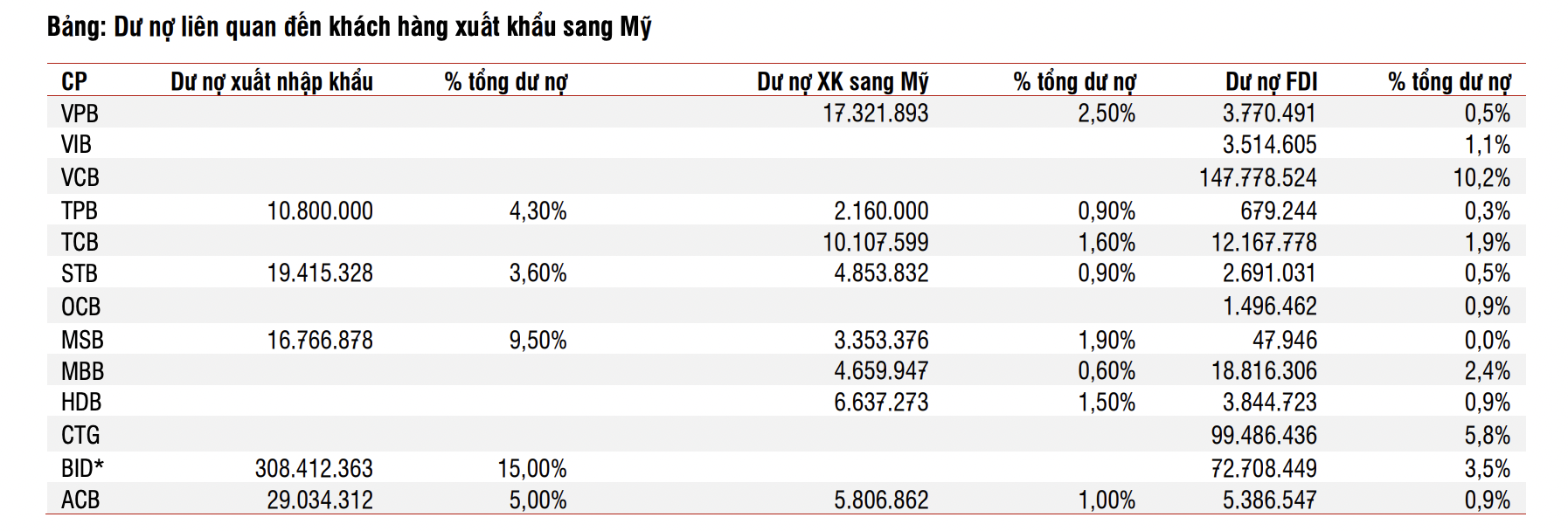

Trong số các vấn đề được thảo luận, tác động tiềm tàng từ thuế đối ứng của Mỹ là mối quan ngại lớn nhất. Một số ngân hàng, đáng chú ý là TPB, cho biết biên lợi nhuận trung bình của các khách hàng xuất khẩu sang Mỹ hiện khoảng 10%. Do đó, nếu mức thuế mới khiến chi phí tăng quá ngưỡng này, nhiều doanh nghiệp xuất khẩu có thể bị ảnh hưởng.

Mặc dù các Ngân hàng TMCP đánh giá rằng tỷ trọng dư nợ cho vay đối với những khách hàng xuất khẩu trực tiếp sang Mỹ là khá thấp - chỉ chiếm từ 0,6% đến 1,9% tổng dư nợ tín dụng, các ngân hàng vẫn thận trọng trước những tác động gián tiếp có thể xảy ra.

Những lo ngại này chủ yếu nằm ở nhu cầu tiêu dùng suy yếu và sự phục hồi chậm hơn kỳ vọng của thị trường bất động sản trong bối cảnh vĩ mô còn nhiều thách thức, đặc biệt là nếu căng thẳng thương mại toàn cầu leo thang. Tuy nhiên, ở thời điểm hiện tại, mức độ ảnh hưởng vẫn rất khó định lượng.

Nhóm Ngân hàng TMNN đưa ra quan điểm thận trọng hơn, chủ yếu do mối quan hệ chặt chẽ với khối doanh nghiệp FDI.

Ví dụ, VCB chia sẻ rằng các doanh nghiệp FDI chiếm khoảng 20% tổng dư nợ cho vay khách hàng bán buôn, tương đương khoảng 10% tổng dư nợ cho vay. VCB cũng là ngân hàng dẫn đầu trong mảng tài trợ thương mại với thị phần ước tính khoảng 20%. Do đó, nếu kim ngạch xuất khẩu toàn cầu suy giảm, các Ngân hàng TMNN có thể chịu tác động rõ rệt hơn, và hiện đang chuẩn bị các phương án quản lý rủi ro tương ứng.

Ngoài câu chuyện thuế quan, NIM đang bị thu hẹp cũng là chủ đề được nhiều Ngân hàng TMCP bàn luận. Áp lực cạnh tranh đã và đang gia tăng, đặc biệt sau khi các Ngân hàng TMNN tung ra các gói vay mua nhà hấp dẫn dành cho người trẻ dưới 35 tuổi, với lãi suất cố định từ 5,5–6,0% trong ba năm đầu.

Trong khi đó, lãi suất cho vay bình quân hiện khoảng 8% đối với các Ngân hàng TMCP quy mô lớn và 9-10% đối với quy mô trung bình. Để giữ chân khách hàng bán lẻ chất lượng cao, nhiều Ngân hàng TMCP buộc phải hy sinh một phần NIM, qua đó có thể tạo thêm áp lực lên khả năng sinh lời trong trung hạn.

Một xu hướng mới đáng chú ý tại mùa Đại hội đồng cổ đông năm nay là kế hoạch mở rộng hoạt động hướng đến mô hình tập đoàn tài chính. Các ngân hàng như MSB và STB đã có kế hoạch mua lại các công ty chứng khoán nhằm củng cố hệ sinh thái tài chính.

Bất chấp những thách thức đến từ nền kinh tế, hoạt động cho vay ký quỹ đã ghi nhận mức tăng trưởng ấn tượng lần lượt 46% và 41% trong năm 2023 và 2024, qua đó giúp kết quả kinh doanh của các công ty chứng khoán có nhiều cải thiện. Do đó, để phát triển và hoàn thiện mô hình tập đoàn tài chính, nhiều ngân hàng đã tăng vốn cho công ty chứng khoán trực thuộc hoặc thành lập công ty chứng khoán mới nhằm mở rộng dư địa cho vay ký quỹ.

Ngoài ra, các ngân hàng cũng lên kế hoạch thành lập công ty bảo hiểm nhằm gia tăng nguồn thu phí và giảm sự phụ thuộc vào thu nhập lãi thuần, điều đặc biệt quan trọng trong bối cảnh cạnh tranh gay gắt hiện nay.

Nhìn chung, SSI Research nhận thấy các ngân hàng Việt Nam đang chuẩn bị cho một năm 2025 đầy thách thức, với những bất ổn gia tăng từ yếu tố bên ngoài rủi ro gián đoạn thương mại và áp lực nội tại từ việc NIM thu hẹp. Theo đánh giá của SSI Research, những ngân hàng sở hữu bộ đệm vốn mạnh, lợi thế chi phí vốn và chất lượng tài sản tốt sẽ có vị thế tốt hơn để duy trì tăng trưởng so với các đối thủ trong năm 2025.

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)