-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ngân hàng Nhà nước “chơi đẹp” với tỷ giá như thế nào?

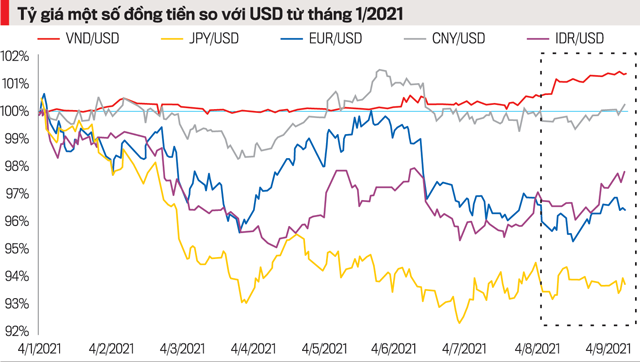

VND là một trong số ít các loại tiền tệ trong khu vực tăng giá so với USD từ đầu năm đến nay. Diễn biến này cho thấy, Ngân hàng Nhà nước đã tôn trọng sự điều tiết của thị trường...

Trung tuần tháng 4/2021, trong một báo cáo, Bộ Tài chính Mỹ chính thức đưa Việt Nam ra khỏi danh sách các quốc gia thao túng tiền tệ. Đây là thông tin rất mong đợi của phía Việt Nam, bởi khi dán mác "thao túng tiền tệ", hàng hóa của Việt Nam xuất khẩu sang Mỹ sẽ bị mở rộng áp các mức thuế suất cao hơn.

Tiếp sau đó, trên cơ sở cung cầu của thị trường, Ngân hàng Nhà nước đã có hai lần giảm mạnh giá mua vào USD trong các ngày 8/6 và 11/8/2021.

Thông thường, giá mua ngay của Ngân hàng Nhà nước được xem là mốc chặn dưới của tỷ giá USD/VND trên thị trường liên ngân hàng. Bởi lẽ, nếu giá giao dịch USD giữa các thành viên thấp hơn mốc chặn, họ sẽ lựa chọn bán ngoại tệ về cho nhà điều hành.

Nhờ lượng ngoại tệ dồi dào trong suốt quãng thời gian qua, Ngân hàng Nhà nước đã mua được lượng lớn ngoại tệ bổ sung vào dự trữ ngoại hối. Và chính điều này là một trong những yếu tố khiến Mỹ nghi ngờ Việt Nam đang thao túng tiền tệ khi kéo dài việc mua ròng ngoại tệ.

Tuy nhiên, như đã nói, dù được “tháo mác” thao túng nhưng mỗi lần tỷ giá có dấu hiệu rơi qua mốc chặn, Ngân hàng Nhà nước lại điều chỉnh hạ giá mua USD.

THẢ NỔI THEO THỊ TRƯỜNG

Tại thời điểm đầu tháng 9/2021, giá USD đã tụt xuống mức 22.760 - 22.770 VND. Thậm chí, tại phiên giao dịch hôm 16/9, tỷ giá liên ngân hàng chốt tại 22.756 VND/USD, mức thấp nhất trong nhiều năm. Thế nhưng, mức giá này vẫn cao hơn 6 VND so với mốc chặn dưới. Tức thị trường đang tự dưỡng và nhà điều hành tiếp tục duy trì chính sách điều hành tỷ giá nhằm giải toả các quan ngại của Bộ Tài chính Mỹ về vấn đề thao túng tiền tệ.

Tỷ giá USD/VND giảm, đồng nghĩa VND tăng giá so với USD. Tính từ đầu năm đến nay, VND đã tăng giá khoảng 1,5% so với USD. Thông qua đó, tính từ tháng 6, Ngân hàng Nhà nước đã giảm giá mua vào USD tổng cộng 375 VND xuống mốc 22.750 VND. Đây là mức giảm tổng cộng 450 đồng nếu tính từ tháng 11 năm 2019 sau khi trải qua 6 lần điều chỉnh.

Xu hướng này được cho là đi ngược với những năm trước đó khi VND thường xuyên trượt giá so với USD. Đồng thời, mức độ cắt giảm cho đến nay cũng được đánh giá là lớn hơn và sớm hơn dự kiến, tiếp tục thể hiện chính sách điều hành tỷ giá linh hoạt, chủ động của Ngân hàng Nhà nước.

Không chỉ tỷ giá trên liên ngân hàng, tỷ giá thị trường tự do cũng có xu hướng giảm vào cuối tháng 8 nhờ chênh lệch giá vàng trong nước và quốc tế dần thu hẹp khoảng cách. Tại ngày cuối cùng tháng 8, mức chênh lệch ghi nhận là 7,5 triệu đồng/lượng, đã giảm so với mức 9 triệu đồng/lượng chỉ trước đó vài tuần.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), tỷ giá dự kiến sẽ đi ngang và biến động trong biên độ hẹp trong giai đoạn cuối năm 2021 do nguồn cung USD tiếp tục duy trì ổn định nhờ dòng tiền kiều hối và giải ngân FDI, đủ bù đắp cho các tháng thâm hụt cán cân thương mại. Mặt khác, chỉ số DXY đo sức mạnh “đồng bạc xanh” đã phần nào phản ánh kỳ vọng xu hướng phục hồi của nền kinh tế Mỹ, tức đồng USD rất khó có thể tiếp tục tăng giá.

“Chúng tôi cho rằng rủi ro áp lực phá giá VND sẽ ở mức thấp. Bởi lẽ, số việc làm trong tháng 8 của Mỹ chỉ đạt 235 nghìn việc làm mới, giảm mạnh so với dự báo 735 nghìn việc làm. Điều này có thể khiến Fed cân nhắc thêm về thời điểm công bố giảm quy mô gói kích thích kinh tế 120 tỷ USD mua vào hàng tháng, hay đề cập đến việc tăng lãi suất”, KBSV đánh giá.

Theo Công ty Chứng khoán KB Việt Nam (KBSV), tỷ giá dự kiến sẽ đi ngang và biến động trong biên độ hẹp trong giai đoạn cuối năm 2021 do nguồn cung USD tiếp tục duy trì ổn định nhờ dòng tiền kiều hối và giải ngân FDI, đủ bù đắp cho các tháng thâm hụt cán cân thương mại.

Cùng quan điểm, ông Ngô Đăng Khoa, Giám đốc Khối kinh doanh tiền tệ, thị trường vốn và dịch vụ chứng khoán, Ngân hàng HSBC Việt Nam nhìn nhận, trong năm 2021, VND đã vượt qua nhiều yếu tố bất lợi như những lo ngại về ảnh hưởng của dịch Covid-19 kéo dài, khiến đà tăng trưởng chậm lại, cán cân thương mại thâm hụt và sự khác biệt chính sách tiền tệ với Fed.

“Ngân hàng Nhà nước có thể sẽ tiếp tục duy trì chính sách điều hành tỷ giá như trong thời gian qua, với mục tiêu giảm tỷ giá mua USD thêm. Theo đó, USD/VND được dự báo sẽ giảm từ 22.750 vào cuối quý 3 xuống 22.525 vào cuối năm 2021”, đại diện HSBC dự báo.

ÁP LỰC TRONG NĂM 2022

Tuy nhiên, những áp lực trong năm 2021 có thể trở nên nổi cộm hơn vào năm 2022 và giá USD sẽ đảo chiều về mức 23.000 VND.

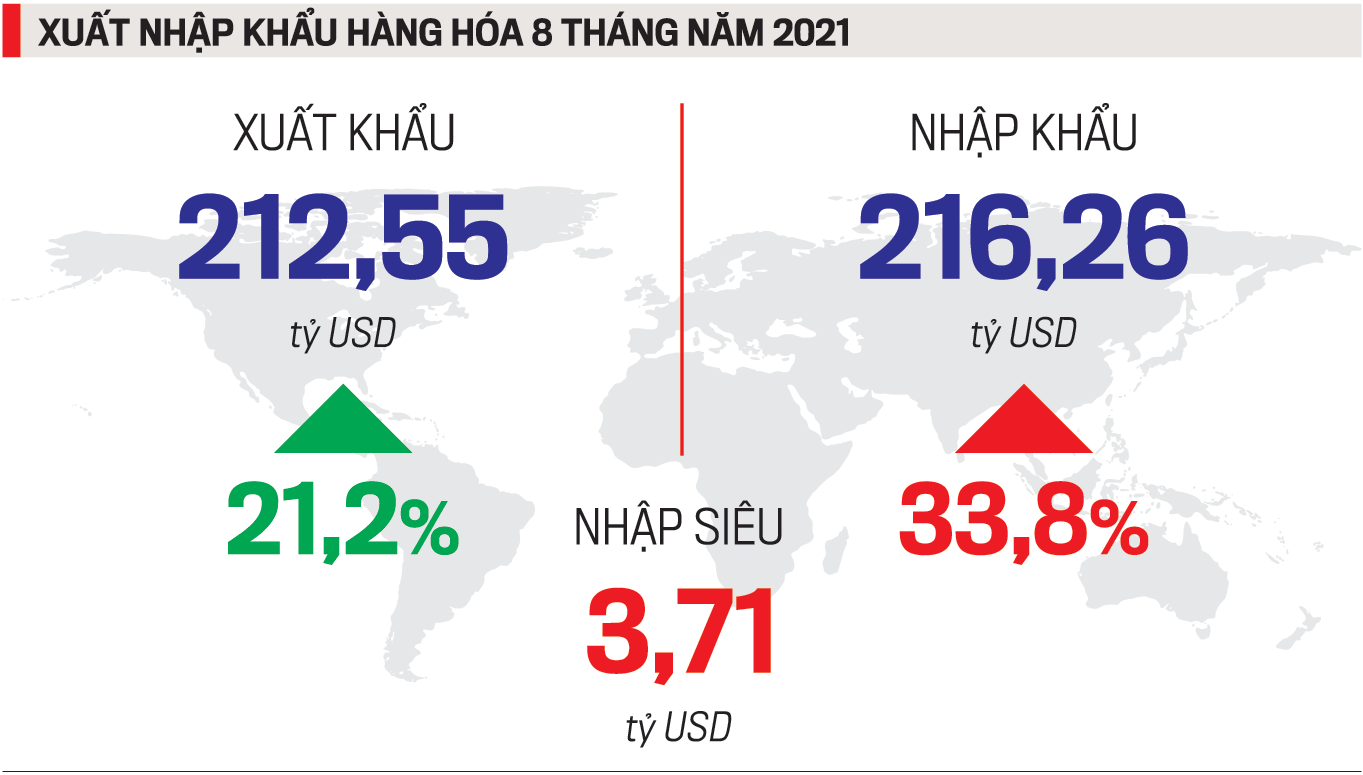

Trong đó, thặng dư tài khoản vãng lai của Việt Nam thu hẹp xuống còn 0,4 tỷ USD trong quý 1/2021 từ mức trung bình hơn 3 tỷ USD mỗi quý trong giai đoạn 2019-2020 và nhiều khả năng thâm hụt nhẹ trong quý 2/2021. Thặng dư thương mại, vốn đã giảm xuống 5,9 tỷ USD trong quý 1 từ mức trung bình 6,5 tỷ USD trong giai đoạn 2019-2020, cũng bộc lộ thiếu hụt của tài khoản vãng lai khi tiếp tục thiếu các khoản thu từ khách du lịch. Thâm hụt dịch vụ và dòng thu nhập chính lên tới 8,2 tỷ USD.

Đáng chú ý, sự suy giảm trong tài khoản vãng lai có thể sẽ tăng tốc trong tương lai khi cán cân thương mại thâm hụt 1,3 tỷ USD mỗi tháng kể từ tháng 4/2021. Trong khi đó, thâm hụt dịch vụ lớn hơn là hậu quả trực tiếp của việc mất doanh thu du lịch. Trước khi Covid-19 bùng nổ, nguồn thu từ du lịch ròng (5-6 tỷ USD) là quan trọng để bù đắp thâm hụt do giao thông vận tải (4-5 tỷ USD) và thâm hụt liên quan đến dịch vụ khác (3-4 tỷ USD).

Về dòng vốn đầu tư nước ngoài, ông Khoa đánh giá, các khoản đầu tư trực tiếp nước ngoài (FDI) từ trước đến nay là nguồn chính của dòng vốn ngoại hối (5,9% GDP). Tuy nhiên, dòng tiền này gần đây đang chậm lại, với dữ liệu hàng tháng cho các khoản đầu tư đã thực hiện cho thấy sự sụt giảm từ mức trung bình là 1,8 tỷ USD vào tháng 4 đến tháng 12 năm 2020 xuống còn 1,6 tỷ USD trong giai đoạn tháng 4 đến tháng 7 năm 2021.

Theo TS. Nguyễn Trí Hiếu, nhà điều hành cần phải rất thận trọng với tỷ giá do đây là con dao hai lưỡi, khi tỷ giá tăng thì có lợi cho xuất khẩu nhưng gây bất lợi cho nhập khẩu và khó khăn cho kiểm soát lạm phát.

Ngoài ra, đối với dòng vốn danh mục đầu tư, nhà đầu tư nước ngoài đã bán ròng trị giá 1,5 tỷ USD trong giai đoạn từ quý 1/2020 đến quý 1/2021 và việc rút ròng được dự báo có thể gia tăng trong tương lai.

“Các doanh nghiệp xuất nhập khẩu cần đặc biệt chú trọng vấn đề phòng vệ rủi ro, trong đó có rủi ro về dòng tiền, rủi ro về lãi suất và tỷ giá thông qua các sản phẩm phòng vệ rủi ro, nhằm nắm thế chủ động trong việc dự phòng và ổn định tính thanh khoản, đảm bảo cho hoạt động của doanh nghiệp được thông suốt”, đại diện đến từ HSBC Việt Nam lưu ý.

Ngoài ra, trong trường hợp VND mất giá (tỷ giá tăng), điều này gây bất lợi cho nhà đầu tư nước ngoài vào Việt Nam, trong ngắn hạn có nguy cơ họ sẽ rút về các thị trường phát triển với mức lãi suất hấp dẫn hơn. Các doanh nghiệp xuất nhập khẩu cũng phải tính đến rủi ro phát sinh như thế nào khi tỷ giá thay đổi.

“Dù vậy, tôi vẫn ủng hộ để VND mất giá, do nền kinh tế của Việt Nam đang phụ thuộc rất nhiều vào xuất khẩu và vốn FDI. Quan trọng là đẩy tiền vào thế nào cho hợp lý và có đẩy được mạnh mẽ không là vấn đề khác”, ông Hiếu nhấn mạnh.

Mô hình chăm sóc sức khỏe toàn diện cho người lao động tại Ajinomoto Việt Nam

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Elite Residence Hà Tĩnh công bố đối tác chiến lược kinh doanh dự án, khai mở hành trình kiến tạo chuẩn sống tinh anh tại Thành Sen

Xuất khẩu cá tra đạt trên 1 tỷ USD: Thách thức và triển vọng cuối năm

1 chạm mở tài khoản doanh nghiệp: Khi ngân hàng số hiểu đúng nhịp sống của chủ doanh nghiệp

Chỉ cần một chiếc điện thoại thông minh có NFC, doanh nghiệp giờ đây có thể mở tài khoản thanh toán và đăng ký các dịch vụ của VietinBank ngay trong lúc di chuyển, giữa giờ họp hay khi đang chờ chuyến bay. Đó là trải nghiệm mà VietinBank eFAST mang đến cho khách hàng doanh nghiệp (KHDN) với tính năng mở tài khoản online (eKYC).

Techcombank và Visa hợp tác ra mắt tài khoản nhận tiền quốc tế

Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank) và Công ty công nghệ thanh toán điện tử hàng đầu thế giới Visa (Visa) chính thức công bố hợp tác chiến lược, ra mắt tài khoản nhận tiền từ nước ngoài trên Techcombank Mobile, được triển khai trên hạ tầng thanh toán toàn cầu của Visa nhằm đơn giản hóa toàn bộ hành trình nhận tiền quốc tế cho người dùng Việt Nam.

ECB giữ nguyên lãi suất, để ngỏ khả năng tiếp tục thắt chặt

Kết thúc cuộc họp chính sách tiền tệ ngày 23/7, Ngân hàng Trung ương châu Âu (ECB) ra quyết định giữ nguyên lãi suất...

Giá vàng lao dốc vì nỗi lo lãi suất cao hơn lâu hơn

Tuy nhiên, quỹ vàng khổng lồ SPDR Gold Trust có phiên mua ròng vàng thứ tư liên tiếp...

Lãi suất tiết kiệm ngân hàng nào cao nhất tháng 7/2026?

Đến ngày 23/7, lãi suất huy động trực tuyến bình quân của 36 ngân hàng đạt khoảng 6,16%/năm (kỳ hạn 6 tháng) và 6,39%/năm (kỳ hạn 12 tháng). So với cuối tháng 6/2026, chỉ có 2 ngân hàng tăng lãi suất…

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Áp lực từ chuỗi cung ứng, bù trừ tín chỉ carbon

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...