-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Những doanh nghiệp nào có lợi nhuận tăng trưởng bứt phá bất chấp quý 3 ảm đạm?

Sẽ có nhiều doanh nghiệp là điểm sáng tăng trưởng trong bức tranh ảm đạm chung. Đây sẽ là những cơ hội đầu tư tốt thu hút dòng tiền trong cả ngắn, trung hạn...

Số liệu của Tổng cục Thống kê cho thấy nền kinh tế trong nước đã trải qua Quý 3/2021 đặc biệt khó khăn do ảnh hưởng của dịch bệnh covid-19. GDP Quý 3/2021 ước tính giảm 6,17% so với cùng kỳ năm trước, là mức giảm sâu nhất kể từ khi Việt Nam tính và công bố GDP quý đến nay.

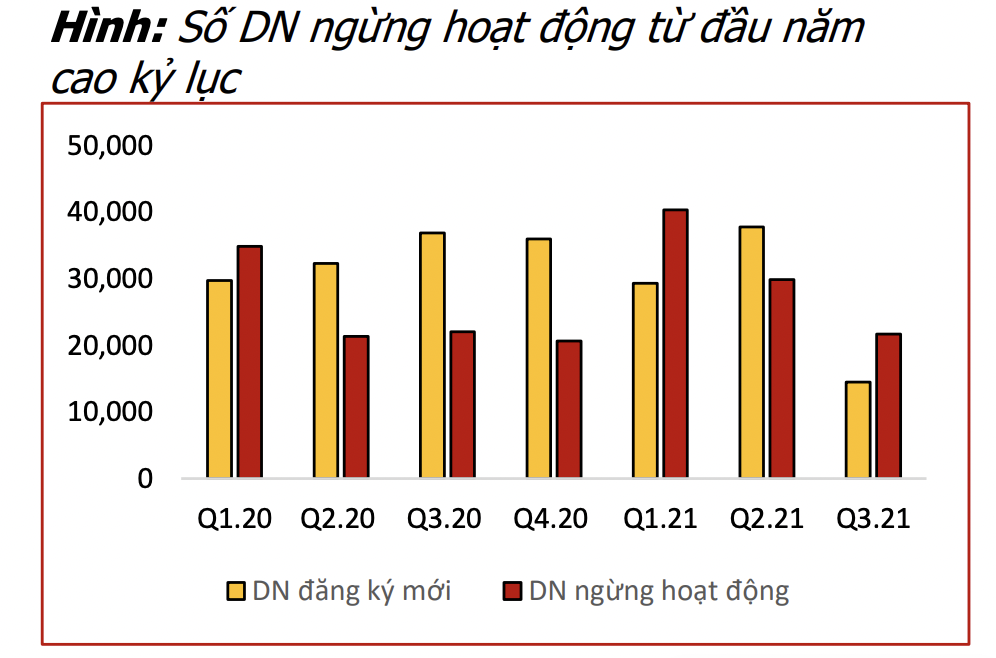

Số doanh nghiệp ngừng hoạt động từ đầu năm cao kỷ lục. Tính chung 9 tháng, số doanh nghiệp tạm ngừng kinh doanh có thời hạn là 45,1 nghìn doanh nghiệp, tăng 16,7% so với cùng kỳ năm trước; 32,4 nghìn doanh nghiệp ngừng hoạt động chờ làm thủ tục giải thể, tăng 17,4%; 12,8 nghìn doanh nghiệp hoàn tất thủ tục giải thể, tăng 5,9%. Bình quân một tháng có 10 nghìn doanh nghiệp rút lui khỏi thị trường.

Với tình hình trên, Chứng khoán Agriseco dự đoán trong kỳ công bố kết quả kinh doanh Quý 3 sắp tới sẽ có rất nhiều doanh nghiệp rơi vào trạng thái thua lỗ hoặc tăng trưởng giảm mạnh.

Mặc dù vậy, vẫn sẽ có nhiều doanh nghiệp là điểm sáng tăng trưởng trong bức tranh ảm đạm chung. Đây sẽ là những cơ hội đầu tư tốt thu hút dòng tiền trong cả ngắn, trung hạn trong bối cảnh Việt Nam đang khống chế tốt dịch bệnh và kỳ vọng nền kinh tế hồi phục mạnh mẽ trong Quý 4 tới.

Cụ thể, những doanh nghiệp có thể có lợi nhuận tăng trưởng trong quý 3 như ACB, CTR, DGV, DPM, GMD, HPG, KBC, NLG, PTB, PVD, SLS...

Với ACB, áp lực trích lập dự phòng Quý 3/2021 dự báo thấp do đã trích lập tương đối mạnh trong 2 quý trước. Theo hợp đồng với Sunlife, Quý 3/2021 ACB dự kiến tiếp tục phân bổ 142 tỷ đồng từ hợp đồng bancassurance trong khi năm 2020 không có khoản này. Giá mục tiêu cho ACB là 40.000 đồng/cổ phiếu.

Với Hoá chất Đức Giang (DGC), giá photpho vàng đã tiếp tục tăng 25% từ đầu Quý 2 và trên 75% so với cùng kỳ năm ngoái khi Trung Quốc đã áp thuế xuất khẩu 120% đối với mặt hàng này. Giá phân bón DAP và MAP cũng tăng mạnh hỗ trợ lợi nhuận DGC. Biên lợi nhuận cũng được cải thiện nhờ doanh nghiệp tích cực đổi mới công nghệ sản xuất và tiết giảm chi phí, giá mục tiêu là 180.000 đồng/cổ phiếu.

Với Đạm Phú Mỹ, DPM có vị thế đầu ngành trong mảng phân ure, tình hình tài chính ổn định và lành mạnh. Nhiều tín hiệu tích cực cho thấy ngành phân bón sẽ phục hồi tốt trong giai đoạn tới nhờ thiếu hụt nguồn cung bởi chính sách hạn chế xuất khẩu của Trung Quốc. Giá các loại phân bón và đặc biệt là phân Ure vẫn đang tăng mạnh, giá phân ure tháng 8/2021 cao hơn tới 80% so với cùng kỳ. Ngoài ra, DPM còn mảng hóa chất rất tiềm năng khi doanh nghiệp này cung cấp NH3 ra thị trường với giá bán cao gần gấp 2 lần năm ngoái. Giá mục tiêu DPM là 38.000 đồng/cổ phiếu.

Với HPG, sản lượng bán thép thô trong tháng 8 của HPG tăng 40% so với cùng kỳ (yoy). Theo đó, việc tỷ trọng xuất khẩu ngày càng lớn giúp HPG duy trì được đà tăng trưởng mặc dù bất lợi trong đợt dịch vừa qua. Nhu cầu thép từ các thị trường xuất khẩu được kì vọng tiếp tục tăng mạnh trong quý 3 cùng với đà phục hồi của nền kinh tế thế giới. Trong khi đó, nhà sản xuất thép lớn nhất thế giới là Trung Quốc đã đưa ra thông báo về việc cắt giảm sản lượng thép của trong nửa cuối năm nhằm giảm lượng phát thải theo mục tiêu đã đặt ra.

Giá quặng thép đã điều chỉnh giảm trong tháng 8 và được kì vọng sẽ tiếp tục đà giảm trong thời gian tới góp phần làm tăng biên lợi nhuận của HPG trong quý 3. Giá mục tiêu cho HPG là 65.000 đồng/cổ phiếu.

Với PVD, dự kiến bắt đầu ghi nhận doanh thu cho thuê giàn khoan PVD V từ Quý 3/2021 trong khi năm ngoái giàn khoan này không đóng góp doanh thu.

Đây là giàn khoan hiện đại nhất của PVD, có giá thuê và biên lợi nhuận cao hơn nhiều so với các giàn khoan còn lại, dự kiến sẽ đóng góp tích cực vào lợi nhuận Quý 3 của PVD. Giá mục tiêu là 25.000 đồng/cổ phiếu.

Với Đường Sơn La, SLS sở hữu vùng nguyên liệu có diện tích 7.771 ha cho năng suất cao và được hưởng chính sách miễn thuế thu nhập doanh nghiệp do hoạt động trong vùng có điều kiện kinh tế - xã hội đặc biệt khó khăn. SLS cải thiện được biên lợi nhuận từ xu hướng giá hàng hóa tăng mạnh trong năm 2021, giá đường quý 3 vẫn đang tiếp tục tăng 50%. Chính sách phòng vệ thương mại áp thuế chống bán phá giá và CTC 47,64% cho các sản phẩm đường mía có nguồn gốc từ Thái Lan sẽ giúp doanh nghiệp có thêm năng lực cạnh tranh khi cung chưa đáp ứng được nhu cầu trong nước. Giá mục tiêu: 190.000đ/cổ phiếu.

Xét về dài hạn, theo Agriseco, thị trường chứng khoán Việt Nam vẫn đang rất hấp dẫn nhờ môi trường vĩ mô ổn định, lãi suất và lạm phát thấp và mặt bằng định giá thấp hơn các nước trong khu vực.

Đọc bài theo từ khoá

Khối ngoại rục rịch quay lại mua ròng gần 2.000 tỷ trong 4 phiên, cổ phiếu nào được gom?

Trong 4 phiên giao dịch gần nhất, nhà đầu tư nước ngoài mua ròng 2.000 tỷ đồng. Đây là những phiên hiếm hoi nhà đầu tư nước ngoài mua ròng liên tiếp trong suốt nhiều năm bán ròng.

Tháng 8/2026, còn 57 cổ phiếu bị cắt margin trên HOSE

Cổ phiếu TIX đã được rời khỏi danh mục cắt margin và tính đến ngày 3/8/2026, danh sách chứng khoán không đủ điều kiện giao dịch ký quỹ của HOSE gồm 57 mã.

![[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua](https://premedia.vneconomy.vn/files/uploads/2026/08/04/79acf26b2aac48e684363fccc7bb5dd2-109832.png?w=600&h=360&mode=crop)

[Interactive] 7 tháng năm 2026: Nhiều chỉ số vĩ mô đạt mức cao nhất trong nhiều năm qua

7 tháng năm 2026, nền kinh tế Việt Nam tiếp tục duy trì sự ổn định với những tín hiệu tích cực từ khu vực sản xuất và đầu tư công. Vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước tăng 18,4% so với cùng kỳ, góp phần quan trọng thúc đẩy tăng trưởng; chỉ số sản xuất công nghiệp (IIP) tăng 11,4%, đánh dấu mức tăng cao nhất trong nhiều năm qua. Đặc biệt, dòng vốn đầu tư trực tiếp nước ngoài (FDI) giải ngân ước đạt 15,20 tỷ USD, thiết lập kỷ lục cao nhất của kỳ 7 tháng trong vòng 5 năm trở lại đây... Trong bối cảnh đó, chỉ số giá tiêu dùng (CPI) bình quân 7 tháng tăng 4,39%, và lạm phát cơ bản được giữ ở mức 4,19%...

Dòng tiền bắt đáy tích cực, VN-Index hướng tới mốc 1800 điểm

Độ rộng cải thiện rõ nét trong phiên chiều nay kết hợp với thanh khoản tăng cho thấy bên mua đã giành lại thế chủ động sau phiên sáng điều chỉnh ở số lớn cổ phiếu. Vai trò của các trụ dẫn dắt điểm số vẫn nổi bật, nhưng sự cải thiện ở số lượng mã tăng cho thấy có hưởng ứng lan tỏa.

Việc OPEC+ tăng hạn ngạch sản lượng không có nhiều ý nghĩa ở thời điểm hiện tại?

Ở thời điểm hiện tại, việc OPEC+ thiết lập hạn ngạch sản lượng ở mức bao nhiêu thùng dầu mỗi ngày có thể không quan trọng...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...