Tới đây, nợ xấu do Covid-19 gây ra sẽ dần lộ diện nhưng việc chủ động trích lập dự phòng rủi ro của các ngân hàng khiến cho những lo lắng sẽ giảm dần...

Ngày 30/6/2022, Thông tư 14/2021/TT-NHNN sửa đổi một số điều của Thông tư 01/2020/TT-NHNN về việc cho phép các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng bị ảnh hưởng bởi Covid-19 đã chính thức hết hiệu lực. Giới chuyên môn cho rằng, sau thời điểm trên, nợ xấu do Covid-19 gây ra sẽ dần lộ diện nhưng việc chủ động trích lập dự phòng rủi ro của các ngân hàng khiến cho những lo lắng sẽ giảm dần.

Theo số liệu từ Ngân hàng Nhà nước, đến cuối tháng 4/2022, luỹ kế giá trị nợ đã cơ cấu từ khi ban hành Thông tư 01/2020/TT-NHNN là hơn 695 nghìn tỷ đồng cho trên 1,1 triệu khách hàng. Dư nợ cơ cấu giữ nguyên nhóm nợ hiện còn hơn 198 nghìn tỷ đồng của gần 680 nghìn khách hàng; lũy kế giá trị nợ đã được miễn, giảm lãi, phí, giữ nguyên nhóm nợ là gần 91 nghìn tỷ đồng cho gần 490 nghìn khách hàng. Dư nợ miễn giảm lãi giữ nguyên nhóm nợ còn gần 18 nghìn tỷ đồng của hơn 166 nghìn khách hàng.

NGÂN HÀNG ĐỐI MẶT RÕ HƠN VỚI NỢ XẤU

Hoạt động cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ của ngành ngân hàng không chỉ giúp các doanh nghiệp tồn tại mà còn cung cấp một lượng vốn mới đủ để phục hồi sản xuất kinh doanh sau dịch bệnh Covid-19. Nhờ đó, trong 6 tháng đầu năm 2022, tăng trưởng tín dụng toàn nền kinh tế đạt 8,51%, tương đương hơn 880 nghìn tỷ đồng được bơm thêm ra thị trường.

Đây là một trong những yếu tố giúp kinh tế - xã hội 6 tháng đầu năm 2022 của Việt Nam khởi sắc ở hầu hết các ngành, lĩnh vực. Thậm chí, một số ngành đã có mức tăng cao hơn trước khi dịch Covid-19 xuất hiện như công nghiệp chế biến, chế tạo; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng; xuất khẩu hàng hóa... GDP quý 2 năm 2022 ước tính tăng 7,72% so với cùng kỳ năm trước, cao hơn tốc độ tăng của quý 2 các năm trong giai đoạn 2011-2021.

Tuy nhiên, cũng chính vì dịch Covid-19 cơ bản được kiểm soát, doanh nghiệp và người dân đã trở lại trạng thái hoạt động sản xuất, kinh doanh bình thường nên Ngân hàng Nhà nước quyết định việc kéo dài Thông tư 14/2021/TT-NHNN là không cần thiết.

Theo ông Trần Đăng Phi, Phó Chánh thanh tra Cơ quan Thanh tra giám sát, Ngân hàng Nhà nước, bên cạnh nền kinh tế đã ổn định, quy mô dư nợ tín dụng với các đối tượng được cơ cấu nợ theo Thông tư 14 chỉ chiếm 5% tổng dư nợ nên việc dừng thực hiện cũng không khiến tín dụng toàn hệ thống bị ảnh hưởng. “Với tinh thần đó, Ngân hàng Nhà nước không đặt vấn đề kéo dài Thông tư 14”, ông Phi nhấn mạnh.

Đồng tình, ông Nguyễn Quốc Hùng, Tổng Thư ký Hiệp hội Ngân hàng Việt Nam, cũng cho rằng không nên gia hạn Thông tư 14. Bởi lẽ, dù là nợ xấu hay nợ dưới chuẩn thì ngành ngân hàng đang chịu rủi ro, nếu tiếp tục kéo dài thì kéo dài nỗi lo nợ trong tương lai. Do đó, việc dừng Thông tư 14 vào thời điểm ngày 30/6/2022 là phù hợp để các tổ chức tín dụng lo dần những khoản nợ tiềm ẩn trong tương lai và có hướng xử lý.

Ông Hùng cho biết thêm, 2 năm qua, nền kinh tế bị ảnh hưởng nặng nề bởi Covid-19. Quy định cho phép cơ cấu nợ của Thông tư 01/2020/TT-NHNN; Thông tư 03/2021/TT-NHNN; Thông tư 14/2021/TT- NHNN khiến những khoản nợ dưới chuẩn được cơ cấu để khách hàng được vay tiếp tăng lên.

“Theo số liệu, hàng triệu tỷ đồng bị ảnh hưởng bởi dịch bệnh, song nợ cơ cấu chỉ rơi vào khoảng 300.000 tỷ đồng. Thực tế, nguy cơ nợ xấu của các ngân hàng cao hơn nhiều so với số liệu trên sổ sách kế toán. Dừng thực hiện Thông tư 14 sẽ giúp các ngân hàng đối mặt rõ hơn với nợ xấu”, ông Hùng nhấn mạnh.

Cũng bình luận về hành động không gia hạn thời gian thực hiện Thông tư 14, một chuyên gia kinh tế chia sẻ, Ngân hàng Nhà nước đang muốn hướng đến những mục tiêu lớn, hơn là việc cố gắng “che đậy” chất lượng nợ vay.

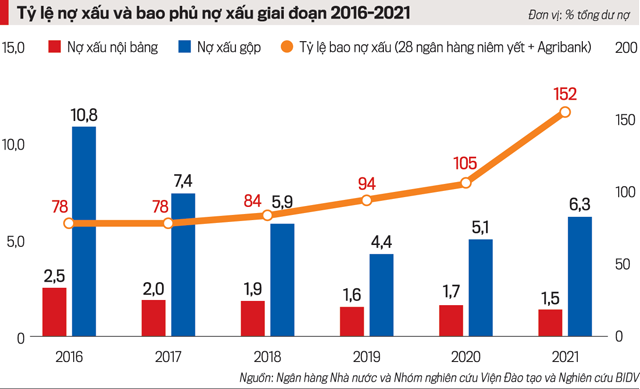

Cụ thể, thời gian qua, câu chuyện nợ xấu của ngành ngân hàng được hỗ trợ rất lớn bởi 2 văn bản quy phạm pháp luật gồm Nghị quyết 42/2017/QH14 về thí điểm xử lý nợ xấu các tổ chức tín dụng và Thông tư 14 như trên. Trong đó, Nghị quyết 42 giúp ngân hàng xử lý nợ xấu phát sinh, còn Thông tư 14 ngăn nợ xấu mới xuất hiện trên bảng cân đối kế toán. Nhờ vậy, bất chấp dịch bệnh Covid-19 hay tình trạng doanh nghiệp chết lâm sàng tăng cao, nợ xấu nội bảng ngành ngân hàng vẫn trong mục tiêu dưới 3%.

“Thế nhưng mới đây, Quốc hội đã cho phép ngành ngân hàng được kéo dài thời gian áp dụng Nghị quyết 42, đây là tiền đề để xây dựng pháp luật xử lý nợ xấu. Trái lại, Thông tư 14 không được gia hạn. Điều này cho thấy Ngân hàng Nhà nước đang muốn xử lý nợ xấu bài bản, thay vì chỉ phủ một lớp vỏ bọc bên ngoài”, vị chuyên gia kinh tế trên nêu quan điểm.

NỖ LỰC LÀM DÀY BỘ "ĐỆM DỰ PHÒNG" RỦI RO

Thực tế, các ngân hàng thương mại cũng lường trước được diễn biến nợ xấu nên đã tích cực làm dày bộ “đệm dự phòng” rủi ro ngay từ cuối năm ngoái.

Ông Trần Minh Bình, Chủ tịch Hội đồng quản trị VietinBank, cho biết đến cuối quý 1/2022, VietinBank có số dư nợ xấu nội bảng (nợ nhóm 3-5) đạt hơn 15.300 tỷ đồng, tương đương tỷ lệ nợ xấu trên tổng dư nợ cho vay là 1,25%. Do đó, trong năm nay ngân hàng sẽ trích lập dự phòng hơn 15.000 tỷ đồng để tăng mức độ bao phủ nợ xấu. Hiện tại, tỷ lệ trích lập dự phòng trên số dư nợ xấu của VietinBank ở mức 197%.

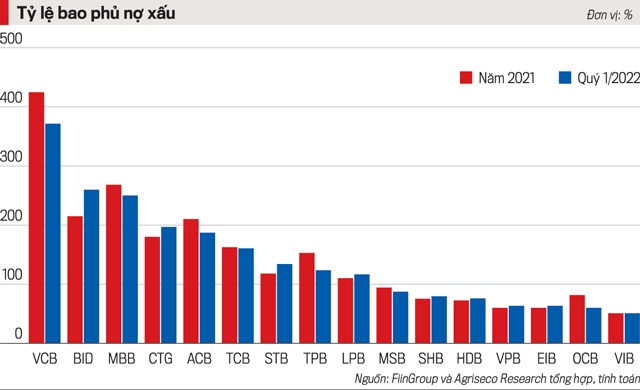

Hay như tại Vietcombank, đây là ngân hàng có tỷ lệ bao phủ nợ xấu cao nhất ngành ở mức 420%, cho dù đã giảm so với mức kỷ lục đạt được vào cuối năm 2021 là 424%. Tỷ lệ bao phủ nợ xấu tại BIDV và Agribank lần lượt đạt 235% và 140%.

Tương tự, ở khối ngân hàng thương mại cổ phần, nhiều ngân hàng cũng cho thấy sự thận trọng trong việc đối phó với nợ xấu khi báo cáo tài chính cho thấy tỷ lệ bao phủ nợ xấu tăng cao. Điển hình Techcombank với tỷ lệ là 160,8%; MBBank trên 250%, ACB tăng lên 198%…

Cho tới thời điểm hiện tại, xu hướng tăng dự phòng rủi ro vẫn đang tiếp diễn. Một cuộc khảo sát mới đây do Công ty cổ phần báo cáo đánh giá Việt Nam (Vietnam Report) tổ chức cho kết quả, có 45,5% số ngân hàng khảo sát dự kiến tiếp tục tăng trích lập dự phòng rủi ro; 36,4% ngân hàng duy trì mức trích lập dự phòng rủi ro như năm trước và chỉ có 18,2% giảm trích lập dự phòng rủi ro.

Trong báo cáo được công bố mới đây về hoạt động của các ngân hàng, Công ty chứng khoán VnDirect lưu ý rằng ngành ngân hàng đã phải đối mặt với những khó khăn do lo ngại về lạm phát, NIM thu hẹp và nợ xấu tăng nhanh sau khi Thông tư 14 kết thúc.

“Tuy nhiên, những sự kiện nói trên sẽ không đem lại những hệ quả nghiêm trọng và các ngân hàng Việt Nam có thể vượt qua mọi rủi ro về chất lượng tài sản nhờ vào bộ đệm dự phòng lớn và việc kiểm soát chặt chẽ khi giải ngân vào phân khúc bất động sản có rủi ro cao”, nhóm nghiên cứu tại VnDirect nhấn mạnh.

Còn chuyên gia tài chính - ngân hàng Huỳnh Bửu Sơn đưa ra đánh giá, trong năm 2022, rủi ro nợ xấu tăng cho ngành ngân hàng do Thông tư 14/2021 về cơ cấu nợ không được gia hạn, nhưng ngay cả khi trường hợp này xảy ra, tình hình nợ xấu cũng không quá đáng ngại vì nền kinh tế đang hồi phục tích cực, khả năng trả nợ của doanh nghiệp cũng cải thiện hơn.

Bên cạnh nền kinh tế đã ổn định, quy mô dư nợ tín dụng với các đối tượng được cơ cấu nợ theo Thông tư 14 chỉ chiếm 5% tổng dư nợ nên việc dừng thực hiện cũng không khiến tín dụng toàn hệ thống bị ảnh hưởng. “Với tinh thần đó, Ngân hàng Nhà nước không đặt vấn đề kéo dài Thông tư 14”.

Ông Trần Đăng Phi, Phó Chánh thanh tra Cơ quan Thanh tra giám sát, Ngân hàng Nhà nước

Giá vàng thế giới quay đầu giảm mạnh trong phiên giao dịch ngày thứ Sáu (31/7), trượt sâu dưới mốc 4.100 USD/oz, nhưng hoàn tất tháng tăng đầu tiên sau 4 tháng giảm liên tiếp...

Ngân hàng Nhà nước vừa ban hành Quyết định 1743/QĐ-NHNN, nâng tỷ lệ tiền gửi có kỳ hạn của Kho bạc Nhà nước được tính vào nguồn vốn huy động của các ngân hàng thương mại từ 20% lên 50% khi xác định tỷ lệ dư nợ cho vay so với tổng tiền gửi (LDR) trong 2 năm...

Kết thúc 6 tháng đầu năm 2026, Ngân hàng TMCP Nam Á (Nam A Bank - HOSE: NAB) tiếp tục ghi nhận kết quả kinh doanh tích cực với lợi nhuận trước thuế đạt 3.159 tỷ đồng, tăng 25% so với cùng kỳ năm trước…

Khép lại tuần giao dịch 27–31/7, tỷ giá USD trên thị trường tự do giảm về vùng thấp nhất kể từ đầu năm, trong khi tỷ giá ngân hàng giảm 50 đồng/USD ở cả hai chiều mua – bán, trái ngược với xu hướng tăng của tỷ giá trung tâm. Diễn biến này phản ánh áp lực tỷ giá trong nước đang hạ nhiệt, dù rủi ro từ chính sách của Fed và giá dầu vẫn hiện hữu...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...