-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

One Mount Group: Giá căn hộ tiếp tục tăng trên 20%

Trong quý 3/2025, giá căn hộ trung bình tại Hà Nội và TP. Hồ Chí Minh đều tăng trên 20% so với cùng kỳ năm ngoái. Cụ thể, tại Hà Nội, giá trung bình đạt 85,6 triệu đồng/m2, tăng 23%, còn TP. Hồ Chí Minh (cũ) ở mức 95,4 triệu đồng/m2, tăng 21%...

Báo cáo về thị trường bất động sản Hà Nội và TP. Hồ Chí Minh trong quý 3/2025 của Trung tâm Nghiên cứu Thị trường và Am hiểu Khách hàng One Mount Group cho thấy ở cả hai thành phố này, dù giá bán neo cao, nhiều dự án mở bán vượt mức 100 triệu đồng/m2 nhưng sức mua vẫn ổn định nhờ nhu cầu ở thật và dự án có pháp lý minh bạch, hạ tầng hoàn thiện.

GIÁ TĂNG 21% TẠI HÀ NỘI, 23% TẠI TP. HỒ CHÍ MINH

Tại Hà Nội, thị trường tiếp tục sôi động với nguồn cung căn hộ mở mới đạt 8.100 căn, tập trung chủ yếu ở khu Đông và khu Tây với các dự án quy mô lớn như: Lumière Prime Hills, Sun Feliza Suites, Kepler Land Mỗ Lao hay Masteri Trinity Square...

Trong khi đó, TP. Hồ Chí Minh sau sáp nhập chứng kiến sự bứt phá mạnh mẽ với 5.500 căn, tăng 261% so với cùng kỳ 2024, đánh dấu mức phục hồi cao nhất trong ba năm qua. Động lực đến từ việc các quy định pháp lý mới bắt đầu phát huy hiệu quả, giúp nguồn cung dần cải thiện, dù vẫn phân bố chưa đồng đều. Hơn 60% lượng mở bán đến từ khu vực Bình Dương (cũ), trong khi trung tâm TP. Hồ Chí Minh vẫn khan hiếm dự án mới do tiến độ pháp lý kéo dài.

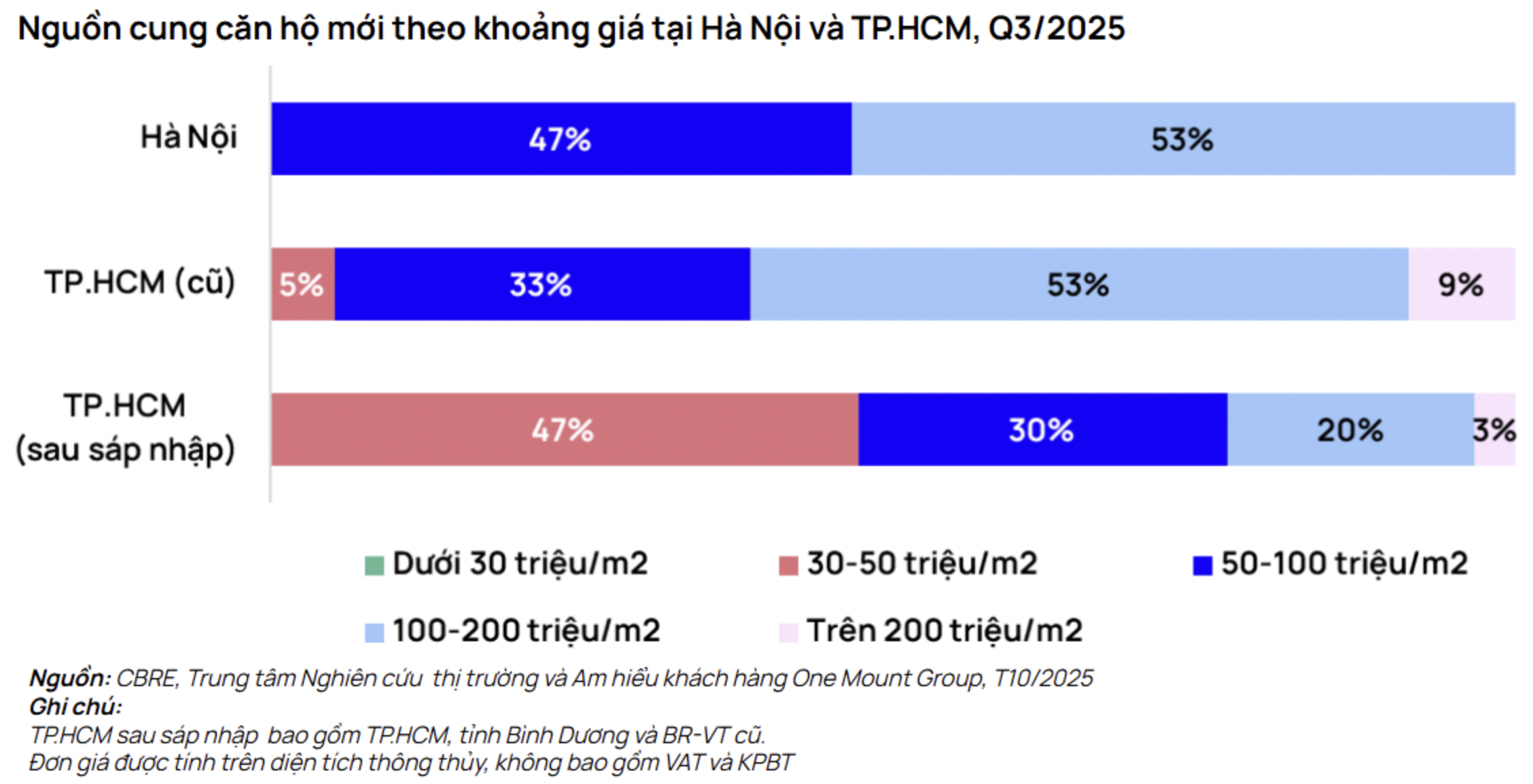

Về giá bán căn hộ, tại cả hai đô thị lớn đều tiếp tục tăng mạnh. Tại Hà Nội, giá trung bình đạt 85,6 triệu đồng/m2, tăng 23%, còn giá trung bình tại TP. Hồ Chí Minh (cũ) ở mức 95,4 triệu đồng/m2, tăng 21% so với cùng kỳ năm trước. Tính riêng các dự án mở mới mở bán trong quý 3/2025 tại hai địa phương này, giá trung bình đã tiệm cận 108 – 131 triệu đồng/m2, phản ánh rõ xu hướng thị trường đang tập trung phát triển nhóm sản phẩm cao cấp.

Nhìn chung trên toàn thị trường (bao gồm TP. Hồ Chí Minh mở rộng), cơ cấu giá cho thấy hơn 50% nguồn cung mới đều trên 100 triệu đồng/m2. Đặc biệt, tại khu Tây Hà Nội, các dự án lần đầu mở bán có mức giá từ 104 triệu/m2. TP. Hồ Chí Minh sau sáp nhập có biên độ giá rộng hơn, đạt 30 – 200 triệu đồng/m2, song các căn hộ tầm trung chủ yếu nằm ở Bình Dương (cũ); khu trung tâm vẫn ghi nhận mặt bằng giá cao nhất thị trường.

THU NHẬP DƯỚI 200 TRIỆU ĐỒNG/NĂM GẦN NHƯ KHÔNG THỂ TIẾP CẬN NHÀ Ở

Mới mức giá này, theo ông Trần Minh Tiến, Giám đốc Trung tâm Nghiên cứu thị trường và Am hiểu khách hàng One Mount Group, một hộ gia đình thu nhập 200 triệu đồng – 1,3 tỷ đồng/năm cần trung bình 9–10 năm làm việc để sở hữu một căn hộ tiêu chuẩn 70m2 (giá 85–95 triệu đồng/m2, chưa bao gồm VAT). Trong khi đó, nhóm thu nhập đại chúng (<200 triệu đồng/năm) gần như không có khả năng tiếp cận nhà ở thương mại, khi cần tới hơn 35 năm tích lũy mới đủ tài chính mua nhà.

Điều này cho thấy khoảng cách giữa thu nhập và giá bất động sản ngày càng nới rộng, đặt ra thách thức lớn cho bài toán an cư tại các đô thị đặc biệt như Hà Nội và TP. Hồ Chí Minh.

Mặc dù vậy, trên thực tế, tỷ lệ hấp thụ các dự án mở bán trong quý 3/2025 vẫn đạt mức ấn tượng: 93% tại Hà Nội và 80% tại TP. Hồ Chí Minh. Tổng lượng giao dịch đạt 10.100 căn ở Hà Nội (tăng 6,3% so với cùng kỳ 2024) và 5.300 căn ở TP. Hồ Chí Minh (tăng 65,2% so với cùng kỳ 2024). Điều này cho thấy lực cầu ở thật và dòng tiền đầu tư vẫn duy trì ổn định, nhất là với những dự án có vị trí thuận lợi và pháp lý minh bạch.

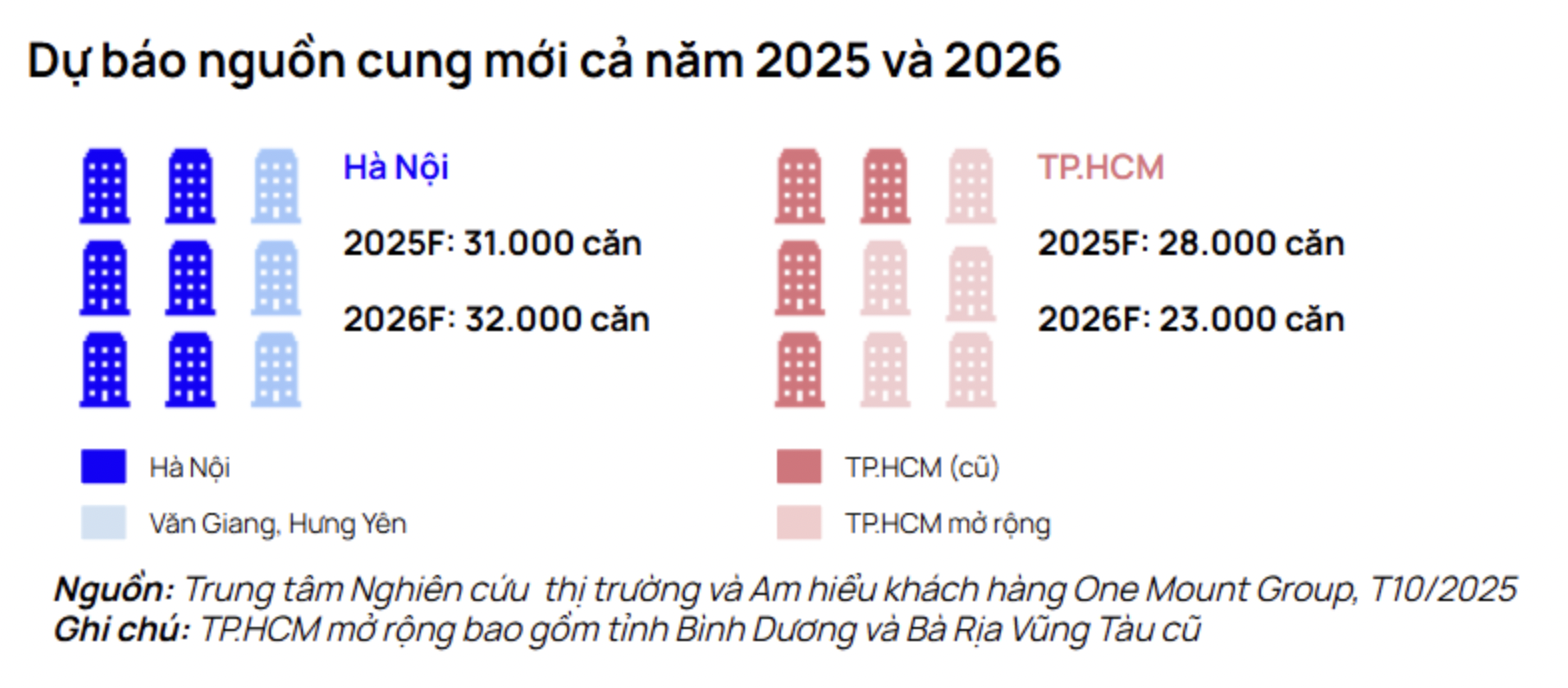

Dự báo về nguồn cung mới cả năm 2025 và 2026, One Mount Group nhận định rằng năm 2025, nguồn cung sơ cấp tại Hà Nội sẽ đạt khoảng 31.000 căn, cao nhất trong vòng ba năm gần đây, trong khi TP. Hồ Chí Minh dự kiến đạt 28.000 căn. Sang năm 2026, nguồn cung lần lượt duy trì ở mức 32.000 căn tại Hà Nội và 23.000 căn tại TP. Hồ Chí Minh. Đáng chú ý, Bình Dương chiếm khoảng 65% nguồn cung khu vực phía Nam trong năm 2025 và vẫn duy trì tỷ lệ khoảng 50% trong năm sau, khẳng định xu hướng mở rộng về vùng ven của thị trường TP. Hồ Chí Minh sau sáp nhập.

“Với sự phục hồi của nguồn cung, tốc độ hấp thụ cao và niềm tin dần trở lại, thị trường bất động sản Hà Nội và TP. Hồ Chí Minh đang chuyển mình sang chu kỳ tăng trưởng mới. Tuy giá bán vẫn neo cao so với thu nhập bình quân, song xu hướng đầu tư dài hạn, phát triển hạ tầng và cải thiện pháp lý sẽ tiếp tục là động lực giúp hai thị trường này duy trì vị thế đầu tàu của bất động sản Việt Nam trong giai đoạn 2026 – 2027”, ông Trần Minh Tiến nhìn nhận.

Đọc bài theo từ khoá

Quy định thời hạn sử dụng chung cư: Cần có lộ trình và cơ chế thực thi phù hợp

Ngày 28/7/2026, Tổng Bí thư, Chủ tịch nước Tô Lâm đã ký ban hành Nghị quyết số 21-NQ/TW của Ban Chấp hành Trung ương Đảng khóa XIV về quan điểm, định hướng sửa đổi Luật Đất đai và các luật có liên quan. Trong đó, đã đưa ra định hướng: quy định thời hạn sử dụng căn hộ chung cư (xây dựng mới) theo niên hạn xây dựng công trình, gắn với bảo đảm quyền tài sản….

Flamingo Holdings bắt tay Central Retail Việt Nam nghiên cứu phát triển trung tâm thương mại tại Flamingo Cổ Loa

Ngày 30/7, Flamingo Holdings và Central Retail Việt Nam đã ký kết Biên bản ghi nhớ hợp tác nghiên cứu phát triển trung tâm thương mại tại dự án Flamingo Cổ Loa. Đây là bước khởi đầu cho quá trình hợp tác giữa hai doanh nghiệp trong việc nghiên cứu mô hình trung tâm thương mại phù hợp với quy hoạch tổng thể của dự án, nhu cầu thị trường và xu hướng tiêu dùng trong tương lai.

Dòng vốn vẫn là một thách thức lớn đối với quá trình phục hồi thị trường bất động sản

Bên cạnh những tín hiệu tích cực về nguồn cung, bài toán dòng vốn vẫn là một trong những thách thức lớn đối với quá trình phục hồi của thị trường bất động sản….

Bộ Xây dựng làm rõ cơ chế điều tiết cung - cầu liên tỉnh và quản lý giá vật liệu xây dựng

Bộ Xây dựng vừa trả lời kiến nghị của cử tri TP. Hải Phòng và TP. Đà Nẵng liên quan đến công tác quản lý vật liệu xây dựng. Nội dung phản hồi tập trung vào hai nhóm vấn đề gồm cơ chế điều tiết vĩ mô, chính sách liên kết vùng, quy hoạch nhu cầu sử dụng và điều tiết cung - cầu liên tỉnh…

Thị trường bất động sản bước vào giai đoạn phân hóa mạnh: “Luật chơi” mới đang dành cho ai?

Thị trường bất động sản (BĐS) Việt Nam trong 6 tháng đầu năm 2026 đang chứng kiến một bước ngoặt lịch sử – giai đoạn thanh lọc mạnh mẽ và tái định vị sâu sắc giá trị sản phẩm hướng trực diện vào nhu cầu thực.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...