-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

SSI Research: Lợi nhuận của Hóa chất Đức Giang rủi ro giảm mạnh nhất trong quý 2/2023, cổ phiếu bị ảnh hưởng

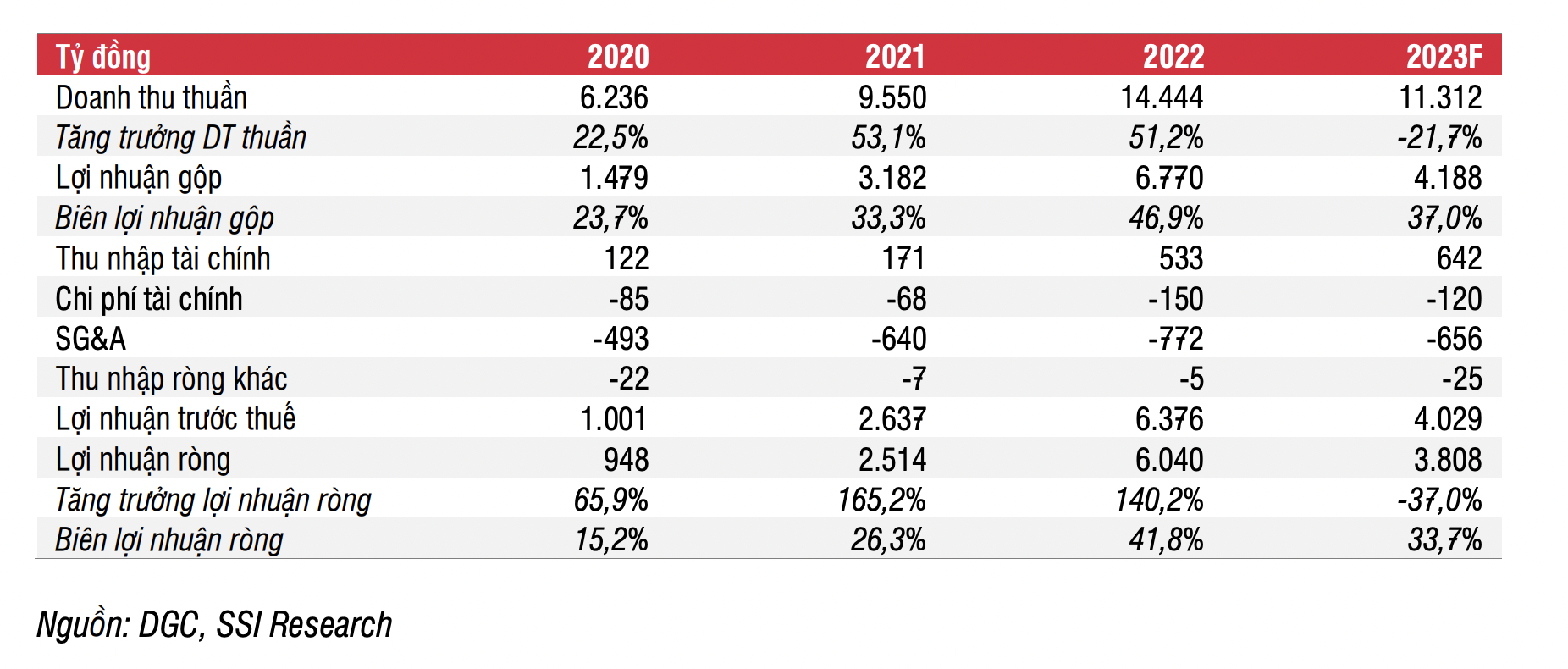

SSI Research dự báo lợi nhuận ròng của DGC sẽ giảm 37% so với cùng kỳ và đạt 3,8 nghìn tỷ đồng. Tuy nhiên, dự phóng mức sụt giảm lợi nhuận sẽ mạnh nhất trong Q2/2023, điều này sẽ ảnh hưởng đến giá cổ phiếu trong giai đoạn đó...

Với dự đoán xu hướng giảm của giá bán bình quân sẽ kéo dài đến năm 2023, Công ty Cổ phần Tập đoàn Hóa Chất Đức Giang (DGC) đã đặt kế hoạch thận trọng với doanh thu thuần và lợi nhuận ròng lần lượt là 10,9 nghìn tỷ đồng giảm 25% so với cùng kỳ và 3 nghìn tỷ đồng giảm 50% so với cùng kỳ.

Trong báo cáo cập nhật triển vọng doanh nghiệp này vừa công bố, SSI Research cho rằng, kế hoạch này là khá thận trọng và dự báo lợi nhuận ròng của DGC sẽ giảm 37% so với cùng kỳ và đạt 3,8 nghìn tỷ đồng.

Dự báo được dựa trên nhu cầu sẽ suy yếu do nền kinh tế toàn cầu rơi vào suy thoái. Phốt pho vàng được sử dụng để sản xuất phân bón, chất bán dẫn và các sản phẩm công nghiệp khác. Doanh thu chất bán dẫn toàn cầu đã giảm từ tháng 9/2022 và có thể vẫn giảm trong năm 2023 do nhu cầu từ các sản phẩm cuối cùng như ô tô, máy chơi game và điện thoại di động suy yếu.

Nhu cầu phân bón sẽ tiếp tục giảm trong năm 2023 do các mặt hàng nông sản giảm và suy thoái kinh tế toàn cầu. Như vậy, nhu cầu đối với phốt pho vàng và các sản phẩm liên quan sẽ ảm đạm hơn, điều này gây áp lực giảm giá bán bình quân cho công ty.

Nguồn cung tăng từ tháng 6/2023. Các nhà sản xuất phốt pho vàng tại tỉnh Vân Nam-Trung Quốc (chiếm ~40% sản lượng phốt pho vàng ở Trung Quốc) đã phải giảm sản lượng để tuân thủ Kế hoạch quản lý hiệu quả năng lượng cho các ngành tiêu thụ năng lượng, từ tháng 9/2022 đến tháng 5/2023.

Do đó, kỳ vọng nguồn cung phốt pho vàng sẽ phục hồi từ tháng 6/2023, điều này sẽ ảnh hưởng đến giá bán trung bình của mặt hàng này.

Giá bán bình quân của các sản phẩm chính của DGC tạo đỉnh trong Q2/2022 và có xu hướng giảm dần sau đó. Lưu ý rằng giá bán bình quân của các sản phẩm DGC trong Q4/2022 vẫn cao hơn so với cùng kỳ, trong khi giá thị trường của các mặt hàng liên quan đến phốt pho đã điều chỉnh từ mức nền cao được thiết lập trong Q4/2021.

Từ đó, dự báo giá bán bình quân của DGC cũng sẽ đi theo xu hướng giảm giá bán trên thị trường của các sản phẩm liên quan đến phốt pho, làm giảm biên lợi nhuận gộp trong các quý tới. Biên lợi nhuận gộp dự kiến sẽ ổn định từ nửa cuối năm 2023.

Chính phủ đã giữ nguyên giá điện từ năm 2019, mặc dù EVN đang phải chịu chi phí đầu vào cao hơn (giá than và khí đốt). Điều này nhằm hỗ trợ nền kinh tế trong thời kỳ COVID và kiểm soát lạm phát. Với việc EVN liên tục lỗ từ năm 2022 đến nay do chi phí đầu vào tăng cao, Chính phủ nhiều khả năng sẽ phê duyệt kế hoạch tăng giá điện trong Q2/2023 để giảm bớt áp lực chi phí cao cho EVN, từ đó làm tăng chi phí sản xuất của DGC. Ước tính chi phí tiền điện chiếm khoảng 20% giá vốn hàng bán của DGC trong năm 2022.

Doanh thu tài chính dự báo sẽ tăng từ 383 tỷ đồng trong năm 2022 lên 522 tỷ đồng trong năm 2023 nhờ lượng tiền mặt ròng cao, 8,5 nghìn tỷ đồng tại thời điểm cuối năm 2022. Do đó, dự báo lợi nhuận ròng của DGC sẽ giảm 37% so với cùng kỳ và đạt 3,8 nghìn tỷ đồng.

"Dự phóng mức sụt giảm lợi nhuận sẽ mạnh nhất trong Q2/2023, điều này sẽ ảnh hưởng đến giá cổ phiếu trong giai đoạn đó", SSI Research nhấn mạnh.

Đọc bài theo từ khoá

Đồng yên tăng giá dữ dội, Nhật Bản có thể đã can thiệp

Đồng yên Nhật Bản đã có một cú tăng giá mạnh mẽ vào thứ Năm (30/7), đạt mức tăng lớn nhất so với đồng USD trong một phiên giao dịch trong vòng gần 4 năm...

Vietjet tăng trưởng tích cực, mở rộng mạng bay quốc tế và xây dựng hệ sinh thái hàng không quy mô khu vực

Công ty Cổ phần Hàng không Vietjet (HOSE: VJC) công bố kết quả kinh doanh quý 2 và sáu tháng đầu năm 2026 với tăng trưởng tích cực trên nhiều chỉ tiêu.

Chứng khoán Mỹ xanh rực sau phiên bán tháo, giá dầu trượt dưới 90 USD/thùng

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Năm (30/7), hồi phục mạnh sau phiên bán tháo vào ngày hôm trước, nhờ cú tăng ấn tượng của cổ phiếu Microsoft và việc cổ phiếu chip được mua trở lại...

Giá vàng giữ đà tăng, vượt 4.100 USD/oz

Giá vàng thế giới duy trì xu thế tăng trong phiên giao dịch ngày thứ Năm (30/7), vượt qua ngưỡng quan trọng 4.100 USD/oz...

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...