Phân tích lịch sử các quốc gia có thu nhập cao trong giai đoạn tăng trưởng nhanh nhất của họ cho thấy một quy luật nổi bật: con đường dẫn đến thịnh vượng thường không dựa vào kích thích tiêu dùng trong nước mà nhờ cố tình kìm hãm tỷ trọng của tiêu dùng trong nền kinh tế để tối đa hóa đầu tư và xuất khẩu...

Con đường để một nền kinh tế "trưởng thành" luôn được lát bằng tiết kiệm và đầu tư.

Đối với Việt Nam, hiện tại là thời điểm quan trọng để cân nhắc việc tiếp tục ưu tiên đầu tư xuất khẩu hay chuyển đổi sang phát triển thị trường và văn hóa tiêu dùng nội địa.

Từ các dữ liệu lịch sử, có thể thấy hai hình mẫu tăng trưởng chủ đạo.

HÌNH MẪU "ĐUỔI KỊP"

Hình mẫu thứ nhất và phổ biến nhất trong các nền kinh tế “kỳ tích” là mô hình “đuổi kịp” (catch-up model), dựa vào đầu tư và xuất khẩu.

Chiến lược này là động lực đằng sau quá trình tái thiết hậu chiến của Tây Đức và Nhật Bản, cũng như sự trỗi dậy ngoạn mục của các “con hổ châu Á” (Hàn Quốc và Singapore). Logic cốt lõi là chuyển hướng có hệ thống một phần lớn thu nhập quốc gia khỏi tiêu dùng tư nhân sang tiết kiệm và đầu tư.

Tại Tây Đức sau chiến tranh, “phép màu kinh tế” (Wirtschaftswunder) được thúc đẩy bởi sự tập trung kiên định vào việc khôi phục nền công nghiệp quốc gia. Dù dữ liệu liên tục từ thập niên 1950 còn hạn chế, tinh thần của thời kỳ đó là “ưu tiên sản xuất”, được tài trợ bằng tiêu dùng tiết chế. Dữ liệu sớm nhất vào năm 1970 cho thấy tiêu dùng hộ gia đình chiếm 54,1% GDP, phản ánh di sản của chiến lược thiên về đầu tư này.

“Kỳ tích kinh tế Nhật Bản thời hậu chiến” được thúc đẩy bởi tỷ lệ tiết kiệm cá nhân cực cao, trung bình 18,3% thu nhập khả dụng giai đoạn 1959–1970, vượt trội so với phương Tây. Nguồn vốn dồi dào này được dồn vào đầu tư công nghiệp, tạo nên một cỗ máy xuất khẩu khổng lồ. Hệ quả là đến năm 1970, tiêu dùng hộ gia đình chỉ còn chiếm 45,7% GDP.

Các con rồng châu Á cho thấy bức tranh còn rõ nét hơn.

Trường hợp của Hàn Quốc - “kỳ tích sông Hán” thể hiện rõ sự chuyển mình này. Xuất phát từ một nền kinh tế tự cung tự cấp, nơi tiêu dùng chiếm 85,1% GDP năm 1960, Hàn Quốc đã triển khai chiến lược công nghiệp hóa định hướng xuất khẩu do Nhà nước dẫn dắt. Kết quả là tỷ lệ tiêu dùng giảm mạnh xuống 70,4% năm 1970 và chỉ còn 51,8% vào năm 1991. Tỷ lệ giảm này chính là bằng chứng thống kê của chính sách tích lũy vốn có chủ đích để tăng tốc phát triển.

Tương tự, Singapore đã chuyển mình từ “thế giới thứ ba” thành “thế giới thứ nhất” nhờ thu hút đầu tư trực tiếp nước ngoài (FDI) và chính sách tiết kiệm bắt buộc qua Quỹ Tiết kiệm Trung ương – CPF (Central Provident Fund). Chính sách này trực tiếp kiềm chế tiêu dùng tư nhân, khiến tỷ trọng tiêu dùng trong GDP giảm từ 73,5% năm 1965 (khi độc lập) xuống chỉ còn 42,2% vào năm 1990.

HÌNH MẪU "TRƯỞNG THÀNH"

Hình mẫu thứ hai là mô hình trưởng thành dựa trên tiêu dùng.

Hình thành từ sau Thế chiến I và trong bối cảnh công nghệ mới như ô tô, máy giặt, radio thay đổi hoàn toàn cách tổ chức và các mối quan hệ trong xã hội, “những năm hai mươi gầm vang” (the Roaring Twenties – 1920s) đặt nền móng cho một văn hóa tiêu dùng đặc trưng phong cách Mỹ.

Sau Thế chiến II, Mỹ trở thành cường quốc kinh tế hàng đầu thế giới, với nền công nghiệp gần như nguyên vẹn. Do không cần tái thiết, đất nước này không phải kìm hãm tiêu dùng mà tăng trưởng nhờ quy mô thị trường nội địa khổng lồ và giàu có.

TS. Nguyễn Xuân Hải, Phó Trưởng đại diện Đại học HongKong tại Việt Nam.

"Cấu trúc sản xuất của Việt Nam vẫn dựa phần lớn vào khu vực đầu tư nước ngoài. Giá trị nội địa hóa còn thấp, ví dụ trong ngành điện tử chỉ khoảng 10 - 15%. Doanh nghiệp Việt Nam chủ yếu tham gia ở khâu gia công, lắp ráp, hoặc cung cấp dịch vụ hậu cần, chưa nắm giữ khâu thiết kế, công nghệ lõi, hay thương hiệu. Kết quả là nền sản xuất dễ bị tổn thương khi chuỗi cung ứng toàn cầu biến động hoặc các tập đoàn FDI dịch chuyển sang nước khác".

Trong “thời kỳ hoàng kim” (1950–1970), tiêu dùng cá nhân chiếm trung bình khoảng 61% GDP, là một cấu phần ổn định và cao của nền kinh tế. Điều này cho thấy mức tiêu dùng mạnh mẽ không cản trở tăng trưởng, mà trái lại, là động lực chính của nó.

Vương quốc Anh thể hiện một biến thể kém năng động hơn của mô hình này. Trong giai đoạn hậu chiến, tiêu dùng tư nhân chiếm hơn 65% GDP (1955–1970), song tốc độ tăng trưởng GDP chỉ đạt 2,9%/năm, thấp hơn đáng kể so với các nước châu Âu khác. Điều đó phản ánh mối quan hệ “tiêu dùng cao - tăng trưởng thấp”, khi phần thu nhập quốc gia dành cho tái đầu tư bị hạn chế, không đủ để tạo nên các “phép màu” tương tự.

Trường hợp Pháp với giai đoạn Trente Glorieuses (“ba mươi năm huy hoàng”) là một mô hình lai ghép. Nền kinh tế được dẫn dắt bởi chính sách công nghiệp hóa do Nhà nước điều phối (dirigisme), đầu tư mạnh vào hiện đại hóa, song vẫn duy trì khu vực tiêu dùng sôi động. Từ 1960 đến 1973, tiêu dùng hộ gia đình trung bình chiếm 57,3% GDP, cho thấy một cách tiếp cận cân bằng: vừa duy trì sức mua trong nước, vừa đầu tư mạnh mẽ vào công nghiệp hóa.

MÔ HÌNH NÀO CHO VIỆT NAM?

Trong 30 năm qua, Việt Nam có lẽ là một ví dụ điển hình hiện đại cho mô hình tăng trưởng “đuổi kịp”, được thúc đẩy bởi đầu tư và xuất khẩu, thay vì tiêu dùng trong nước.

Kể từ khi công cuộc “Đổi mới” khởi đầu năm 1986, Việt Nam đã chuyển mình thành một trung tâm sản xuất toàn cầu, đạt tốc độ tăng trưởng GDP trung bình 6,7%/năm trong giai đoạn 1990-2023.

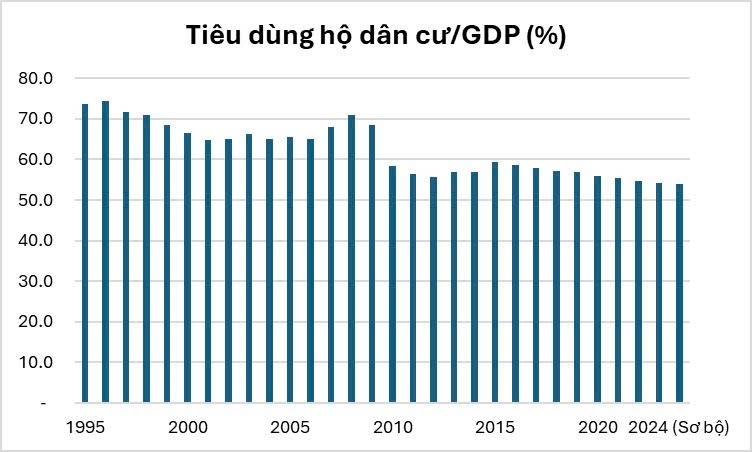

Cấu trúc kinh tế của Việt Nam được phản ánh rõ trong vai trò của tiêu dùng tư nhân. Tương tự quỹ đạo của Hàn Quốc trong “kỳ tích sông Hán”, tỷ trọng tiêu dùng hộ gia đình trong GDP của Việt Nam giảm dần khi nền kinh tế mở rộng, từ 74,44% năm 1996 xuống khoảng 54% năm 2024. Mức giảm 20 điểm phần trăm này chính là bằng chứng thông kê của tư duy chiến lược trong phát triển kinh tế.

Nguồn: Cục Thống kê, Bộ Tài chính.

Song song với đó, động lực chính của tăng trưởng giai đoạn này là làn sóng đầu tư trực tiếp nước ngoài (FDI) và sự bùng nổ xuất khẩu đi kèm. Theo dữ liệu từ Cục Thống kê, khu vực FDI hiện đóng góp hơn 70% tổng kim ngạch xuất khẩu của cả nước. Chiến lược này được hậu thuẫn bởi tỷ lệ tiết kiệm nội địa cao, đạt 37,2% GDP năm 2024, tạo điều kiện cho đầu tư mạnh mẽ vào sản xuất công nghiệp.

Nhìn chung, Việt Nam đã trở thành mắt xích quan trọng trong chuỗi cung ứng toàn cầu, đặc biệt trong các ngành điện tử, dệt may, da giày và lắp ráp cơ khí. Tuy nhiên, năng lực nội địa vẫn còn những hạn chế không chỉ mang tính kỹ thuật mà còn mang tính cấu trúc, thể hiện ở bốn phương diện chủ yếu sau:

Thứ nhất, cấu trúc sản xuất của Việt Nam vẫn dựa phần lớn vào khu vực đầu tư nước ngoài. Giá trị nội địa hóa còn thấp, ví dụ trong ngành điện tử chỉ khoảng 10 - 15%. Doanh nghiệp Việt Nam chủ yếu tham gia ở khâu gia công, lắp ráp, hoặc cung cấp dịch vụ hậu cần, chưa nắm giữ khâu thiết kế, công nghệ lõi, hay thương hiệu. Kết quả là nền sản xuất dễ bị tổn thương khi chuỗi cung ứng toàn cầu biến động hoặc các tập đoàn FDI dịch chuyển sang nước khác.

Thứ hai, năng suất lao động của Việt Nam hiện chỉ bằng khoảng một phần năm của Singapore và chưa tới một nửa của Malaysia. Nguyên nhân không chỉ nằm ở trình độ tay nghề mà còn ở công nghệ lạc hậu, quy trình quản trị yếu và tỷ lệ tự động hóa thấp.

Thứ ba, công nghiệp hỗ trợ và chuỗi cung ứng trong nước yếu. Liên kết giữa doanh nghiệp trong nước và doanh nghiệp FDI còn rất lỏng lẻo. Chỉ khoảng 14% doanh nghiệp Việt Nam có khả năng tham gia chuỗi cung ứng của FDI, chủ yếu ở khâu cung cấp vật tư hoặc bao bì. Nguyên nhân gốc rễ nằm ở việc thiếu vốn đầu tư, quy mô nhỏ, chất lượng sản phẩm không ổn định, và thiếu chứng nhận quốc tế. Điều này khiến Việt Nam dù có năng lực lắp ráp lớn nhưng vẫn phải nhập khẩu tới 90% linh kiện, làm giảm đáng kể giá trị gia tăng trong nước.

Thứ tư, chi phí logistics của Việt Nam chiếm khoảng 16 - 17% GDP - cao hơn đáng kể so với mức trung bình 10 - 12% của khu vực ASEAN (theo Hiệp hội Doanh nghiệp Logistics Việt Nam). Hệ thống cảng biển, đường sắt và kho vận chưa đồng bộ, gây tắc nghẽn trong chuỗi vận chuyển hàng hóa. Bên cạnh đó, khung thể chế hỗ trợ sản xuất - từ quy hoạch công nghiệp, chính sách đất đai đến ưu đãi thuế - còn manh mún, thiếu tính nhất quán, khiến doanh nghiệp khó đầu tư dài hạn.

Việt Nam đã chấp nhận hy sinh tiêu dùng để dồn lực phát triển năng lực sản xuất, nhưng sau 30 năm, nền tảng sản xuất vẫn chưa vững. Trong bối cảnh thế giới biến động, các nước đẩy mạnh xu thế tự chủ chiến lược, liệu Việt Nam có nên tiếp tục mô hình đầu tư - xuất khẩu hay chuyển sang phát triển thị trường tiêu dùng nội địa?

Việc tiếp tục trì hoãn nhu cầu tiêu dùng trước mắt để dành nguồn lực cho đầu tư dài hạn chỉ có ý nghĩa khi đi kèm cải cách toàn diện về năng lực sản xuất, năng suất lao động, công nghiệp phụ trợ, chuỗi cung ứng và hệ thống logistics.

Nếu chuyển đổi mô hình tăng trưởng một cách vội vàng và “cơ học” qua cung tiền, việc kích cầu tiêu dùng trong nước có thể gây ra lạm phát và làm suy yếu năng lực cạnh tranh xuất khẩu – vốn là trụ cột thành công của Việt Nam trong suốt ba thập kỷ qua. Kinh nghiệm quốc tế cho thấy, ưu tiên tiêu dùng không phải là con đường thành công phổ biến, mà chỉ hữu hiệu ở các thị trường đã phát triển.

Cuối cùng, cần hiểu rõ rằng kể cả khi tỷ trọng tiêu dùng trong GDP bị kìm hãm, tổng quy mô nền kinh tế vẫn có thể tăng trưởng theo cấp số nhân, kéo theo mức sống tuyệt đối của người dân tăng lên nhanh chóng như ở Nhật Bản, Hàn Quốc và Singapore.

Bài học rút ra cho kinh tế học phát triển là: mô hình tăng trưởng dựa trên tiêu dùng chỉ xuất hiện khi nền kinh tế đã đạt đến độ “trưởng thành”, còn con đường dẫn tới giai đoạn đó luôn được lát bằng tiết kiệm và đầu tư.

(*)TS. Nguyễn Xuân Hải, Phó Trưởng đại diện Đại học HongKong tại Việt Nam.

Năm 2026: Chính phủ ưu tiên thúc đẩy tăng trưởng, giữ vững ổn định kinh tế vĩ mô

14:57, 20/10/2025

Thời điểm kiến tạo mô hình tăng trưởng mới, đưa Việt Nam bứt phá

00:16, 03/10/2025

Đổi mới mô hình tăng trưởng, nâng cao nội lực, phát triển kinh tế nhanh và bền vững

Giá vàng "nằm im" sau khi công an làm việc với hệ thống Bảo Tín Minh Châu

Trong phiên sáng 26/3, giá mua, bán vàng miếng SJC và vàng nhẫn “4 số 9” tại hầu hết các đơn vị vẫn giữ nguyên ở mức 170,5 triệu – 173,5 triệu đồng/lượng so với phiên hôm qua (25/3) dù giá vàng thế giới nằm trong xu thế giảm. Cá biệt, giá vàng nhẫn “4 số 9” tại một doanh nghiệp sụt mạnh tới 1 triệu đồng/lượng…

Đề xuất mở rộng diện ngừng sử dụng hóa đơn điện tử

Tại dự thảo Thông tư quy định về hóa đơn điện tử, chứng từ điện tử mới đây, Bộ Tài chính đề xuất mở rộng các trường hợp ngừng, tạm ngừng sử dụng nhằm đáp ứng yêu cầu quản lý thực tiễn cũng như hạn chế tình trạng gian lận thuế…

Giá vàng yếu đi sau khi vượt 4.600 USD/oz

Giá vàng thế giới tiếp tục phục hồi trong phiên giao dịch ngày thứ Tư (25/3), nhưng không giữ được mức đỉnh của phiên trên 4.600 USD/oz, và thậm chí, mốc 4.500 USD/oz cũng khá mong manh...

Nam A Bank gia nhập mạng lưới tài trợ thương mại toàn cầu

Việc gia nhập mạng lưới tài trợ thương mại toàn cầu (GTFP) là minh chứng cho sự công nhận của các tổ chức tài chính hàng đầu thế giới đối với năng lực nội tại của Nam A Bank…

Bảo Tín Mạnh Hải muốn mở 450 cửa hàng, hướng tới “thương hiệu vàng quốc dân”

Tại Đại hội đồng cổ đông năm 2026 diễn ra ngày 25/3, Công ty Cổ phần Vàng bạc Đá quý Bảo Tín Mạnh Hải công bố chiến lược phát triển giai đoạn 2026 -2030 với định hướng trở thành “thương hiệu vàng quốc dân”, đồng thời đặt mục tiêu xây dựng mạng lưới khoảng 450 cửa hàng trên phạm vi toàn quốc vào năm 2030.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 2/2026](https://premedia.vneconomy.vn/files/uploads/2026/03/06/ed5df1ed91b448eab0317c050609f0f2-74021.png?w=1050&h=630&mode=crop)