Bài học từ tháng 3 sẽ luôn khiến cho giới đầu tư thận trọng và có xu hướng chốt lời nhanh

Trong tháng 4, thị trường khó có những đợt lên điểm dài, tuy nhiên khả năng giảm sâu là khó xảy ra - Ảnh: Quang Liên.

Đầu tháng 4, kết quả kỳ họp thường kỳ của Chính phủ với các thông điệp về vĩ mô rất có thể sẽ tạo thêm niềm tin cho nhà đầu tư.

Một kịch bản giống thời gian đầu tháng 3 có khả năng lặp lại khi thông điệp từ Chính phủ là tích cực cộng với những hỗ trợ tốt từ thanh khoản của hệ thống ngân hàng. Tuy nhiên, bài học từ tháng 3 sẽ luôn khiến cho giới đầu tư thận trọng và có xu hướng chốt lời nhanh.

Tháng 3 “đầu voi, đuôi chuột”

Vào tuần đầu tháng 3, trạng thái kìm nén của thị trường chứng khoán như được giải tỏa nhờ các thông tin tích cực sau cuộc họp thường kỳ của Chính phủ. Các biện pháp kiềm chế lạm phát quyết liệt của Chính phủ đã tạo niềm tin cho thị trường. Cùng với đó, Ngân hàng Nhà nước cũng đưa ra thông điệp lạm phát đầu năm có nguyên nhân chính không phải từ việc nới lỏng tiền tệ nên sẽ ít có khả năng chính sách tiền tệ sẽ chặt hơn trong tháng 3.

Thanh khoản của hệ thống ngân hàng sau Tết cũng có những dấu hiệu cải thiện rõ rệt với lãi suất liên ngân hàng thường xuyên ở mức dưới 8%/năm (tháng 2 lãi suất liên ngân hàng không kỳ hạn có lúc lên hơn 10,5%/năm). Điều này càng củng cố cho sức mua và đẩy khối lượng giao dịch trên HOSE tăng mạnh lên 50 triệu đơn vị/ngày, trong khi tháng 2 chỉ là 27 triệu đơn vị/ngày.

Các thông tin về chia thưởng và tăng trưởng lợi nhuận đột biến trong quý 1 cũng là những tin được giới đầu tư săn đón và thực sự đã có những cổ phiếu tăng điểm mạnh nhờ có các thông tin này. Ở phía ngược lại, mối lo ngại về các rủi ro vĩ mô luôn thường trực và diễn biến nửa sau của tháng là minh chứng.

Khi thị trường tỏ ra rất phấn chấn với ngưỡng 530 điểm đã vượt qua, sự mong manh của thị trường một lần nữa thể hiện rõ với sự lan tràn của các tin đồn và sự hoài nghi khiến thị trường giảm điểm liên tục. Ngay cả với việc một ngân hàng nước ngoài dự báo lãi suất cơ bản sẽ tăng (mà sau đó đã được chứng minh là dự báo sai) cũng khiến cho thị trường giảm điểm. Với tỷ lệ đòn bẩy đang ở mức cao, những biến động mạnh của thị trường khiến cho nhiều nhà đầu tư lựa chọn phương án thận trọng là bán ra để bảo toàn vốn.

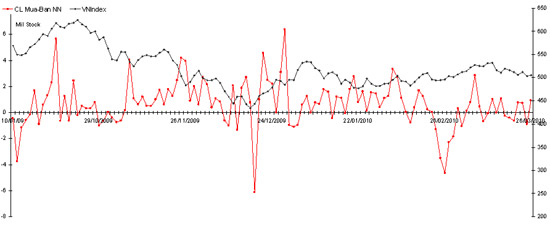

Chốt lại vào ngày 26/3, VN-Index tăng 6,5 điểm, tương đương 1,3% so với cuối tháng 2 và so với cuối năm 2009, VN-Index cũng chỉ tăng 8,6 điểm, tương ứng 1,7%. Điều này cho thấy một xu hướng “lình xình” đi ngang là rất rõ trong quý 1 này.

Nhà đầu tư nước ngoài trong tháng 3 đã giảm lượng mua ròng xuống còn 564 tỷ đồng trong khi tháng 2 là 829 tỷ đồng. Điều đáng chú ý là khối ngoại mua ròng mạnh một số blue-chip vào ngày thứ Sáu, 26/3. Điều này làm chúng ta liên tưởng tới động thái nâng đỡ giá trị tài sản ròng (NAV) của các tổ chức vào cuối quý. Có thể xu hướng này sẽ tiếp diễn trong một vài ngày tới.

Biểu đồ diễn biến của VN-Index và lượng mua bán của nhà đầu tư nước ngoài

Khó giảm sâu trong tháng 4

Những gì xảy ra trong tháng 3 cho thấy, chính sách tiền tệ sẽ vẫn là vấn đề nhà đầu tư đặc biệt quan tâm. Mặc dù hiện tại lạm phát đang được Chính phủ quyết tâm khống chế và tỷ giá đã có dấu hiệu ổn định, rủi ro và thách thức để kiểm soát hai vấn đề này vẫn còn nhiều. Vì vậy, giới đầu tư vẫn sẽ rất nhạy cảm với bất kỳ tín hiệu nào cho thấy sự xấu đi của lạm phát hay cán cân thương mại.

Đầu tháng 4, kết quả kỳ họp thường kỳ của Chính phủ với các thông điệp về vĩ mô rất có thể sẽ tạo thêm niềm tin cho nhà đầu tư. Một kịch bản giống thời gian đầu tháng 3 có khả năng lặp lại khi thông điệp từ Chính phủ là tích cực cộng với những hỗ trợ tốt từ thanh khoản của hệ thống ngân hàng.

Ngoài ra tháng 4 còn có các đại hội cổ đông mà thông thường thông tin từ đây đều có xu hướng tích cực với mục tiêu tăng trưởng tốt và các thông tin chia thưởng cổ phiếu. Người viết cũng ghi nhận một số trường hợp đẩy mạnh mua vào nhằm tăng tỷ lệ sở hữu trước đại hội cổ đông. Đây cũng là những yếu tố hỗ trợ giá cho các cổ phiếu.

Tuy nhiên, bài học từ tháng 3 sẽ luôn khiến cho giới đầu tư thận trọng và có xu hướng chốt lời nhanh. Sau khi những tín hiệu tích cực đầu tháng đã phản ánh vào giá, thị trường chứng khoán sẽ phải tìm các động lực tiếp theo, mà một động lực quan trọng là diễn biến thị trường chứng khoán thế giới.

Kết quả kinh doanh của các công ty công bố trong tháng 4 nếu tích cực sẽ tiếp tục củng cố xu hướng tăng của chứng khoán thế giới và tạo đà cho thị trường chứng khoán Việt Nam. Trong trường hợp ngược lại, thị trường chứng khoán Việt Nam sẽ nhanh chóng chững lại.

Thị trường bất động sản trong tháng 3 có dấu hiệu sôi động trở lại và có thể đã hút đi một lượng tiền nhất định. Tuy nhiên, thị trường bất động sản xét về tổng thể khó có khả năng tạo sóng do sức mua vẫn còn yếu. Một vài đợt sóng của bất động sản sắp tới cũng sẽ mang tính cục bộ nên tác động đến luồng tiền của thị trường chứng khoán sẽ không lớn.

Người viết cho rằng, thị trường khó có những đợt lên điểm dài, tuy nhiên khả năng giảm sâu là khó xảy ra. Những phiên điều chỉnh, đặc biệt là điều chỉnh sâu là cơ hội để mua vào các cổ phiếu có cơ bản tốt và giá đã xuống vùng hấp dẫn. Nhà đầu tư tránh mua theo tin đồn hay mua vào ở vùng giá cao bởi sẽ gặp nhiều rủi ro T 4. Tỷ lệ tiền và cổ phiếu nên ở mức cân bằng và nhà đầu tư nên chú trọng hơn vào việc mua các cổ phiếu có sẵn trong danh mục.

Chọn ngành nào?

Xét trên phương diện cơ bản, người viết nhận thấy có một số ngành có tăng trưởng và mức rủi ro trong hoạt động kinh doanh tương đối thấp trong quý 2 như sau:

Các ngành liên quan đến xây dựng như thép, gạch xây dựng, gạch ốp lát, ống nhựa xây dựng sẽ có tăng trưởng cả sản lượng và doanh thu tốt trong quý 2 do đây là mùa cao điểm xây dựng của cả nước. Giá nguyên liệu đầu vào của các ngành này gần đây có tăng nhưng do giá bán sản phẩm cũng có khả năng điều chỉnh nên tăng trưởng lợi nhuận vẫn sẽ được đảm bảo.

Ngành cao su tự nhiên: giá cao su tự nhiên sẽ tiếp tục duy trì ở mức cao do nguồn cung hạn chế là yếu tố quan trọng tạo ra tăng trưởng tốt cho ngành trong quý 2. So với cùng kỳ năm ngoái, quý 2 năm 2010 sẽ có mức tăng trưởng doanh thu, lợi nhuận mạnh do giá bán trung bình cao hơn khoảng 80%.

Ngảnh thủy sản: nhu cầu tiếp tục xu hướng tăng cộng với các rào cản thương mại đã và đang được giải tỏa sẽ tạo điều kiện cho các doanh nghiệp trong ngành tăng doanh thu. Nguồn nguyên liệu cho sản xuất thủy sản xuất khẩu đang có chiều hướng cải thiện và giá thức ăn thủy sản có khả năng giảm cũng là 2 yếu tố hỗ trợ cho ngành.

Ngành vận hành cảng: sản lượng hàng hóa thông qua cảng từ đầu năm có xu hướng tăng cùng với đà hồi phục kinh tế nên ngành vận hành cảng dự báo trong quý 2 sẽ có tăng trưởng so với quý 1 và cùng kỳ.

Ngoài ra cũng có những ngành có yếu tố hỗ trợ như ngành điện với khả năng đàm phán giá điện với EVN, ngành vận tải hàng rời với khả năng thanh lý tàu cũ và đặc biệt ngành bất động sản với hiệu ứng từ các dự án hạ tầng phục vụ cho đại lễ 1.000 năm Thăng Long.

Người viết cũng ghi nhận một số nhóm ngành có cơ bản vững, có diễn biến giá thấp hơn VN-Index trong quý 1 và cho rằng nhóm ngành này trong trường hợp xấu cũng khó có khả năng giảm sâu như ngân hàng, dược và công nghệ thông tin.

* Tác giả bài viết hiện là Giám đốc Khối tư vấn đầu tư - Công ty Cổ phần Chứng khoán Sài Gòn (SSI).

Đọc thêm

Xúc tiến thương mại Việt – Trung: Từ “thương mại hàng hoá” sang “chuỗi cung ứng, công nghệ và phát triển bền vững”

Trong bối cảnh thương mại toàn cầu biến động mạnh và xu hướng tái cấu trúc chuỗi cung ứng ngày càng rõ nét, quan hệ kinh tế Việt Nam – Trung Quốc đang bước vào một giai đoạn chuyển đổi quan trọng nhất là sau đại hội 14 của Đảng. Không chỉ dừng ở giao thương hàng hóa, các hoạt động xúc tiến thương mại sẽ gắn chặt với chuyển đổi số, liên kết sản xuất và định vị lại vai trò của doanh nghiệp trong chuỗi giá trị khu vực. Trao đổi với Tạp chí Kinh tế Việt Nam, ông Bùi Quang Hưng, Phó Cục Trưởng Cục Xúc tiến thương mại, đã làm rõ những xu hướng mới, các động lực từ FTA, cũng như cơ hội và thách thức đặt ra trong giai đoạn tới.

Điểm danh loạt cổ phiếu an toàn, tăng trưởng tốt và có câu chuyện riêng

Các nhóm ngành như Thực phẩm, Điện vẫn là những lựa chọn an toàn nhờ tính ổn định. Bên cạnh đó, các ngành có câu chuyện và triển vọng phục hồi là lựa chọn phù hợp khi rơi về những vùng giá hấp dẫn.

Nhiều cổ phiếu tốt hiện đang có mức định giá hấp dẫn cho đầu tư dài hạn

P/E của nhóm mid-cap cũng đang thấp hơn mức âm 2 lần độ lệch chuẩn của chính nó trong 3 năm qua, trong khi P/E của nhóm vốn hóa nhỏ đang tiệm cận mức âm 2 lần độ lệch chuẩn. Nhiều cổ phiếu tốt hiện đang có mức định giá hấp dẫn cho đầu tư dài hạn.

VN-Index gây thất vọng với nhà đầu tư nước ngoài, khó hiểu vì lợi nhuận tăng nhưng giá cổ phiếu giảm

"Về mặt cơ bản, quỹ rất hài lòng với mức tăng trưởng này. Tuy nhiên, về diễn biến giá cổ phiếu, nhiều nhà đầu tư như chúng tôi đôi khi cảm thấy khá khó hiểu và thất vọng. Nhiều doanh nghiệp công bố kết quả kinh doanh rất mạnh, nhưng ngày hôm sau giá cổ phiếu gần như không phản ứng", bà Maggie Yi, đại diện Pyn Elite nhấn mạnh.

[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026

Bức tranh kinh tế của Việt Nam trong tháng 5 và 5 tháng đầu năm 2026 ghi nhận nhiều chỉ số tăng trưởng tích cực. Điển hình như chỉ số sản xuất công nghiệp (IIP) tháng 5 tăng 8,8% so với cùng kỳ; tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng tăng 11,8%....

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=501&h=300&mode=crop)

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)