-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Ba yếu tố giúp ngân hàng tăng trưởng tốt trong năm 2021

Động lực tăng trưởng được duy trì mặc dù đại dịch hoành hành, kết hợp với kiểm soát tốt chất lượng tài sản, giới phân tích tỏ ra lạc quan đối với hiệu quả hoạt động ngân hàng trong năm nay...

Thống kê trong 9 tháng đầu năm, tăng trưởng tín dụng của các ngân hàng đạt mức 7,42%. Cộng với sự hồi phục mạnh của kinh tế sau một thời gian kiểm soát tốt dịch bệnh, nhiều khả năng tăng trưởng tín dụng toàn ngành ngân hàng ở mức 13,0% là có thể đạt được.

TĂNG ROOM TÍN DỤNG, NIM CẢI THIỆN

Theo Công ty Chứng khoán BID (BSC), các chỉ số hoạt động của các ngân hàng trong năm 2021 không đến mức u ám, thậm chí còn tăng trưởng tốt và điều này có được nhờ vào 3 yếu tố sau.

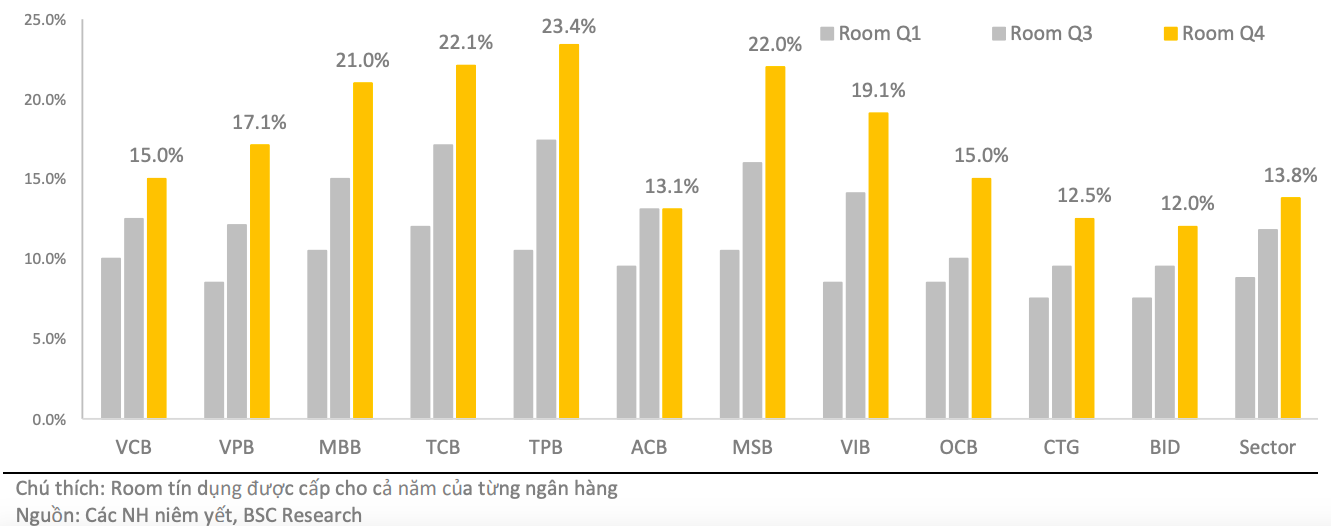

Thứ nhất, mục tiêu tín dụng 13% trong năm 2021 được hỗ trợ bởi việc nới room tín dụng trong quý 4/2021 cho các ngân hàng. Điều này giúp các ngân hàng có thêm dư địa tăng trưởng trong thời gian tới, trong điều kiện nhiều ngân hàng đã chạm trần tín dụng trong 9 tháng đầu năm.

Đơn cử, TPBank là ngân hàng được cấp room tăng trưởng cao nhất với mức 23,4% cho cả năm 2021, so với mức 17,4% trước đó. Kế đó, 3 ngân hàng khác gồm: Techcombank, MSB, MBB lần lượt tăng ở các mức 22,1% - 22% và 21%. Rõ ràng, một không gian được mở thênh thang hơn để những ngân hàng này thực hiện các tham vọng tăng trưởng trong bối cảnh nền kinh tế đang vật vã chung sống với đại dịch.

Các ngân hàng khác cũng được nới mạnh room tín dụng: VIB (19,1%), VPBank (17,1%), Vietcombank (15%), OCB (15%), ACB (13,1%). Trong khi đó, 2 ngân hàng thương mại nhà nước là BIDV và VietinBank được nới ít nhất, lần lượt lên mức 12% và 12,5%.

Tính chung, nhóm nghiên cứu tại BSC thống kê rằng, hạn mức tín dụng trong năm 2021 của các ngân hàng đã được nới lên 13,8% (Xem bảng dưới).

Suốt từ đầu 2020 đến nay, doanh nghiệp vừa và nhỏ (SME) và doanh nghiệp lớn là hai nhóm khách hàng bị ảnh hưởng mạnh khi dịch bệnh quay trở lại. Trong khi, hai nhóm khách hàng này đóng góp ở mức trung bình 75 - 80% cơ cấu cho vay của toàn ngành. Ở quý 3/2021, trong khi tốc độ cho vay cá nhân tiếp tục được đẩy mạnh, cho vay SME và doanh nghiệp lớn đều chậm lại do giãn cách kéo dài khiến gián đoạn sản xuất kinh doanh.

“Do đó, chúng tôi kỳ vọng việc mở cửa trở lại toàn quốc từ đầu quý 4/2021 sẽ giúp nhóm khách hàng doanh nghiệp trở lại hoạt động”, nhóm nghiên cứu tại BSC nhận định.

Thứ hai, cũng không chỉ trông chờ vào tín dụng, nhiều ngân hàng gia tăng tỷ trọng trái phiếu doanh nghiệp như MB, Techcombank, TPBank, VPBank, MSB; nhờ đó, cải thiện được NIM do lãi suất cao hơn so với cho vay trực tiếp.

Thứ ba, các ngân hàng còn tập trung huy động CASA giúp giảm chi phí vốn và đây là xu hướng chung kéo dài nhiều năm trước và kể cả trong thời gian tới.

Theo đó, việc tiếp tục giảm lãi suất huy động giúp các ngân hàng tiết giảm chi phí vốn trong năm 2021.

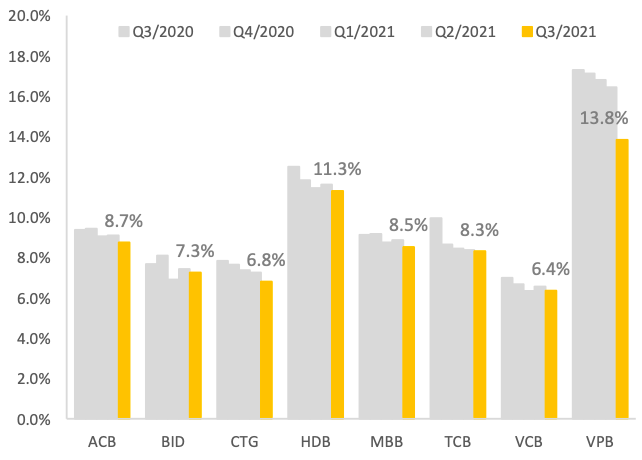

Một số ngân hàng có lợi thế về tỷ lệ CASA cao (Techcombank, MB, Vietcombank, MSB) với tỷ lệ cao hơn 30% giúp cho các ngân hàng này có chi phí vốn thấp, từ đó giúp gia tăng hiệu quả về cho vay.

Có phần lạc quan từ các yếu tố nêu trên, BSC còn dự báo, sang năm 2022 NIM sẽ tăng 35 điểm cơ bản so với năm 2021 do 3 yếu tố: phục hồi của nền kinh tế giúp tăng trưởng tín dụng cao, đặc biệt tập trung vào nhóm SME và cá nhân với NIM cao; lãi suất cho vay phục hồi sau thời gian hỗ trợ (ước tính hết năm 2021); tăng cơ cấu CASA trong năm 2022 giúp giảm chi phí vốn.

LỢI NHUẬN SẼ TĂNG TRƯỞNG TỐT

Hiện tại, Covid-19 có tác động tiêu cực vào nhu cầu tín dụng cũng như dự phòng của các ngân hàng. Song ảnh hưởng này không làm điều chỉnh giảm quá nhiều lợi nhuận, do các ngân hàng đã hoàn thành khoảng 80% kế hoạch của cả năm và trích lập phần lớn các khoản nợ tái cơ cấu cần trích trong năm 2021.

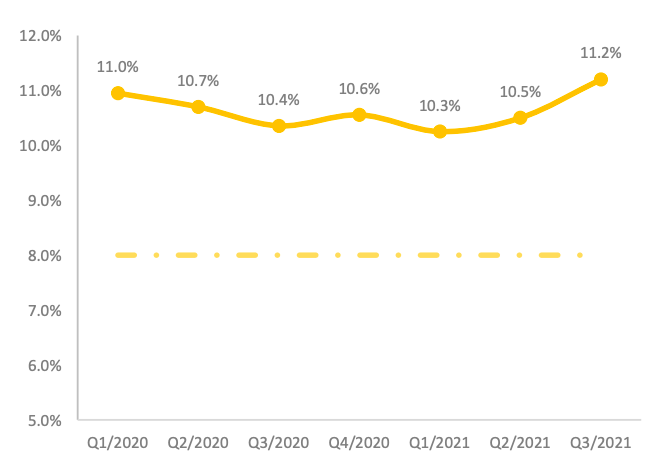

“Chất lượng tài sản của các ngân hàng đang trong tầm kiểm soát dù đã bị suy giảm do dịch bệnh. Cụ thể, tỷ lệ nợ xấu và bao phủ nợ ở mức cao và đang được cải thiện. Mặc dù có sự ảnh hưởng giảm chất lượng tài sản do dịch bệnh nhưng với chính sách kiểm duyệt tín dụng chặt chẽ và tỷ lệ bao phủ nợ xấu cao, các ngân hàng có thể quản lý chất lượng tài sản tốt và giữ ở mức như hiện nay (tỷ lệ nợ xấu khoảng 1,6-1,7%). Một số ngân hàng đã tăng trích lập dự phòng, và cải thiện mạnh tỷ lệ bao phủ nợ xấu như BIDV, MB, Techcombank, Vietcombank,…”, BSC đánh giá.

Không những thế, nợ tái cơ cấu sẽ không quá ảnh hưởng đến kết quả kinh doanh của các ngân hàng do doanh thu của ngân hàng tạo ra ở mức cao giúp các ngân hàng đủ khả năng trích lập thêm mà không ảnh hưởng nhiều đến tăng trưởng. Đồng thời, dự kiến các khoản nợ tái cơ cấu sẽ không tăng nhiều nhờ sự mở cửa lại của nền kinh tế.

Tỷ lệ an toàn vốn (CAR) theo Basel 2 tiếp tục được giữ ở mức cao, và tỷ lệ vốn ngắn hạn cho vay trung dài hạn giữ ở mức an toàn. Các tỷ lệ đều đảm bảo tốt tỷ lệ yêu cầu của Ngân hàng Nhà nước, và BSC kỳ vọng điều này sẽ được giữ vững trong tương lai với các kế hoạch tăng vốn, từ đó giúp tăng trưởng quy mô và lợi nhuận của các ngân hàng.

Nhìn chung, mặc dù BSC cập nhật dự báo doanh thu và lợi nhuận của toàn ngành ngân hàng năm 2021 xuống mức 406.694 tỷ đồng (tăng 16,7% so với năm tước) và 163.846 tỷ đồng (tăng 24,2%), thay đổi lần lượt -2,1% và -4,6% so với báo cáo gần nhất. Tuy nhiên, tốc độ tăng trưởng này vẫn bứt phá so với năm 2020 và cao hơn mức tăng trưởng chung của lợi nhuận toàn thị trường.

BSC cũng cho biết, việc hạ kì vọng về lợi nhuận chủ yếu đến từ việc trích lập dự phòng các khoản nợ của Thông tư 03 trong nửa sau năm 2021 và kỳ vọng chất lượng tài sản giảm nhẹ do dịch bệnh.

Dài hạn hơn, trong năm 2022, nhóm nghiên cứu của BSC kỳ vọng tốc độ tăng trưởng của ngành ngân hàng vì thế sẽ tốt hơn so với dự báo trước, cụ thể lên mức 22,2% (so với mức 18,4% trước đó) nhờ kinh tế phục hồi sau dịch và mức nền lợi nhuận thấp hơn trong năm 2021.

Đọc bài theo từ khoá

Vàng tăng giá sau cuộc họp Fed, quỹ SPDR Gold Trust mua ròng nhẹ

Giá vàng thế giới tăng trong phiên đêm qua tại Mỹ và sáng nay (30/7) tại thị trường châu Á, sau khi Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất và không đưa ra tín hiệu gì về đường đi của chính sách tiền tệ trong thời gian tới...

Nội bộ Fed bất đồng về giữ nguyên lãi suất, Chủ tịch Warsh quyết tâm chống lạm phát

Vào ngày 29/7, Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất khi kết thúc cuộc họp chính sách tiền tệ diễn ra trong hai ngày, nhưng đây là một quyết định gây ra sự chia rẽ trong nội bộ ngân hàng trung ương lớn nhất thế giới...

Cơn sốt AI có thể dẫn đến sai lầm chính sách tiền tệ?

Cơn sốt trí tuệ nhân tạo (AI) đang làm mờ đi các tín hiệu kinh tế mà các ngân hàng trung ương dựa vào để thiết lập chính sách tiền tệ, từ đó gia tăng nguy cơ mắc phải những sai lầm gây tổn hại...

Giảm lạm phát: Nhiệm vụ khó của Chủ tịch Fed

Chi phí sinh hoạt tăng cao đang khiến nhiều người Mỹ mệt mỏi, đặt ra sức ép đòi hỏi Cục Dự trữ Liên bang (Fed) có hành động quyết liệt...

Giá vàng liên tục biến động thất thường

Ngày 29/7, thị trường vàng trong nước chứng kiến nhịp biến động dồn dập khi các doanh nghiệp liên tục điều chỉnh giá niêm yết đối với vàng miếng và vàng nhẫn. Nhiều doanh nghiệp thay đổi bảng giá niêm yết từ 2 - 3 lần trong ngày, với biên độ mỗi đợt điều chỉnh lên tới cả triệu đồng mỗi lượng...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Cơ chế mới về nhà ở thương mại và nhà ở cho thuê

Nhiều chính sách đột phá được đưa vào dự thảo Luật Nhà ở (sửa đổi), trong đó có việc triệt để cắt giảm thủ tục hành chính, phân cấp mạnh về địa phương. Đặc biệt là cơ chế hoàn toàn mới về nhà ở thương mại giá phù hợp và luật hóa phát triển nhà ở cho thuê.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...