Thị trường bất động sản trải qua một năm khó khăn khi tình hình kinh doanh tụt dốc, luồng tiền vận hành thị trường bất động sản không có đột biến, thậm chí rủi ro thanh khoản vẫn lớn do diễn biến thắt chặt tín dụng bất động sản và phát hành trái phiếu doanh nghiệp trì trệ. Bởi vậy, kỳ vọng phục hồi thị trường bất động sản trong năm 2024 thật khó tiên lượng...

Sự thiếu lành mạnh về pháp lý và tài chính là căn nguyên khiến thị trường bất động sản phát triển thiếu cân đối.

Chia sẻ gần đây, PGS.TS. Trần Kim Chung, nguyên Phó Viện trưởng Viện Nghiên cứu quản lý kinh tế Trung ương (CIEM), đã dùng hai từ “trầm lắng” để mô tả thị trường bất động sản Việt Nam năm 2023.

Nhìn lại năm vừa qua, thị trường bất động sản đối mặt với nhiều khó khăn với những con số đậm màu tối. Theo Bộ Xây dựng, năm 2023 có khoảng 433.444 giao dịch thành công, chỉ đạt khoảng 55,2% năm 2022. Cùng với đó, lĩnh vực kinh doanh bất động sản có số lượng doanh nghiệp giải thể tăng mạnh so với năm trước. Còn theo Tổng cục Thống kê, năm 2023, số doanh nghiệp kinh doanh bất động sản thành lập mới là 4.725, trong khi số lượng doanh nghiệp giải thể là 1.286. So sánh với năm 2022, số lượng doanh nghiệp thành lập mới giảm 45%, số lượng doanh nghiệp giải thể tăng 7,7%. Nhiều doanh nghiệp xây dựng, bất động sản cũng trong làn sóng cắt giảm từ 50-75% nhân sự.

DỰA DẪM VÀO TÍN DỤNG, NGÂN HÀNG SẼ ĐỂ LẠI HỆ LUỴ

Theo PGS.TS. Trần Kim Chung, năm 2023 các luồng tiền vận hành vào thị trường bất động sản không có biến động lớn nên không tạo được động lực đủ mạnh để thúc đẩy thị trường bất động sản đột biến.

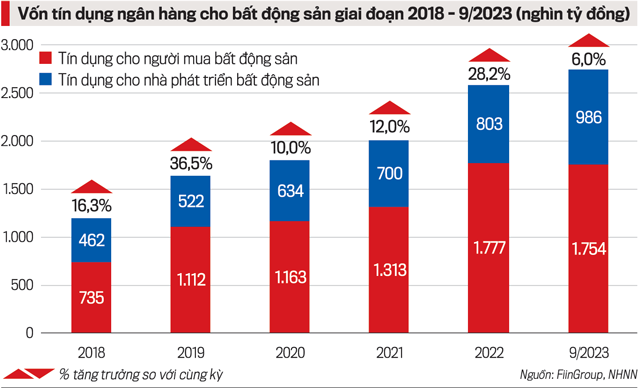

Phân tích về nguồn tín dụng của hệ thống ngân hàng thương mại, ông Chung cho rằng đây là nguồn vốn quan trọng nhất đối với thị trường bất động sản. Tổng dư nợ tín dụng đối với hoạt động kinh doanh bất động sản tập trung vào cho vay chủ đầu tư dự án đạt 1,022 triệu tỷ đồng, tăng 25% so với đầu năm. Trong khi đó, tín dụng phục vụ mục đích tiêu dùng, tự sử dụng có xu hướng giảm, phản ánh sức mua của thị trường sụt giảm.

Trong năm 2023, Ngân hàng Nhà nước điều hành giảm lãi suất để hỗ trợ, tháo gỡ khó khăn cho nền kinh tế thông qua việc liên tục điều chỉnh giảm 4 lần các mức lãi suất điều hành, với mức giảm 0,5-2,0%/năm giúp mặt bằng lãi suất giảm đáng kể, lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới bằng VND giảm 2-3% so với cuối năm 2022.

“Giai đoạn cuối năm 2023, lãi suất cho vay được điều chỉnh xuống và tiếp cận tín dụng được mở rộng, tuy nhiên, tín dụng vẫn đang ở mức thấp đối với thị trường bất động sản và lãi suất gần cả năm vẫn cao so với kỳ vọng”, ông Chung đánh giá.

Thực tế cho thấy, dù thị trường còn nhiều khó khăn, lượng tín dụng đổ vào bất động sản đang khá cao và vẫn trong xu hướng tăng nhưng điều này thực sự không bền vững. Chuyên gia Viện Nghiên cứu bất động sản Việt Nam (VIRES) cho rằng với tính chất của một nền kinh tế phụ thuộc chủ yếu vào tín dụng ngân hàng, việc giảm dần tỷ lệ này là yêu cầu bắt buộc để đảm bảo an toàn vốn cho hệ thống tài chính quốc gia.

Một phần bởi tình trạng sở hữu chéo giữa hệ thống tổ chức tín dụng và các doanh nghiệp trong lĩnh vực có độ rủi ro cao như kinh doanh địa ốc với biểu hiện thao túng dòng chảy tín dụng, rót vốn “sân sau”, sử dụng vốn sai mục đích sẽ đem lại tác động tiềm tàng đến chất lượng tín dụng, làm gia tăng rủi ro hệ thống.

Cùng chung quan điểm, theo nhìn nhận của TS. Vũ Đình Ánh, Viện Kinh tế - Tài chính (Học viện Tài chính), nguồn vốn cho thị trường bất động sản có đặc điểm là quy mô lớn, song thực tế chưa đảm bảo tính lành mạnh khi có tới khoảng 70% là vốn tín dụng ngân hàng, chiếm tới 20% tổng tín dụng ngân hàng cho nền kinh tế, trong khi phần lớn vốn tín dụng ngân hàng lại là ngắn hạn; còn vốn chủ sở hữu và vốn trái phiếu doanh nghiệp bất động sản chỉ chiếm khoảng 10%.

"Việc lành mạnh hóa nguồn vốn phát triển thị trường bất động sản theo hướng giảm sự phụ thuộc vào vốn tín dụng ngân hàng, tăng tỷ trọng vốn từ: phát hành trái phiếu doanh nghiệp, các quỹ đầu tư bất động sản, vốn chủ sở hữu, thị trường chứng khoán, sẽ là lối thoát cho tài chính bất động sản hiện nay”.

TS. Vũ Đình Ánh, Viện Kinh tế - Tài chính (Học viện Tài chính)

Theo vị chuyên gia này, nguồn vốn tín dụng ngân hàng không thể trở thành nguồn vốn chủ lực cho thị trường bất động sản về cả mặt kỳ hạn, chi phí vốn vay lẫn ràng buộc về tài sản đảm bảo, tài sản thế chấp.

Sự thiếu lành mạnh về nguồn vốn cho thị trường bất động sản khi phụ thuộc quá lớn vào tín dụng ngân hàng càng lộ rõ khi chính sách tiền tệ có xu hướng thắt chặt, lãi suất tăng và thanh khoản của hệ thống tổ chức tín dụng bị thu hẹp.

Ông Ánh cho rằng sự thiếu lành mạnh về pháp lý và tài chính là căn nguyên khiến thị trường bất động sản phát triển thiếu cân đối, nhiều sản phẩm bất động sản ngày càng xa rời nhu cầu sử dụng thực, có khả năng thanh toán của toàn xã hội, mà chuyển sang đáp ứng nhu cầu đầu cơ, tích trữ bất động sản, thậm chí tiếp tay cho rửa tiền.

Trong khi hàng chục triệu người có nhu cầu sử dụng thật không tiếp cận được với sản phẩm bất động sản phù hợp thì hàng triệu tỷ đồng, hàng ngàn hécta đất lại đổ vào những sản phẩm bất động sản bỏ hoang, gây lãng phí các nguồn lực của nền kinh tế, đồng thời gia tăng bất bình đẳng xã hội.

Do đó, lành mạnh hóa cơ cấu sản phẩm bất động sản không chỉ là vấn đề kinh tế, tài chính, mà còn là vấn đề xã hội bức xúc cả trước mắt cũng như trong trung và dài hạn.

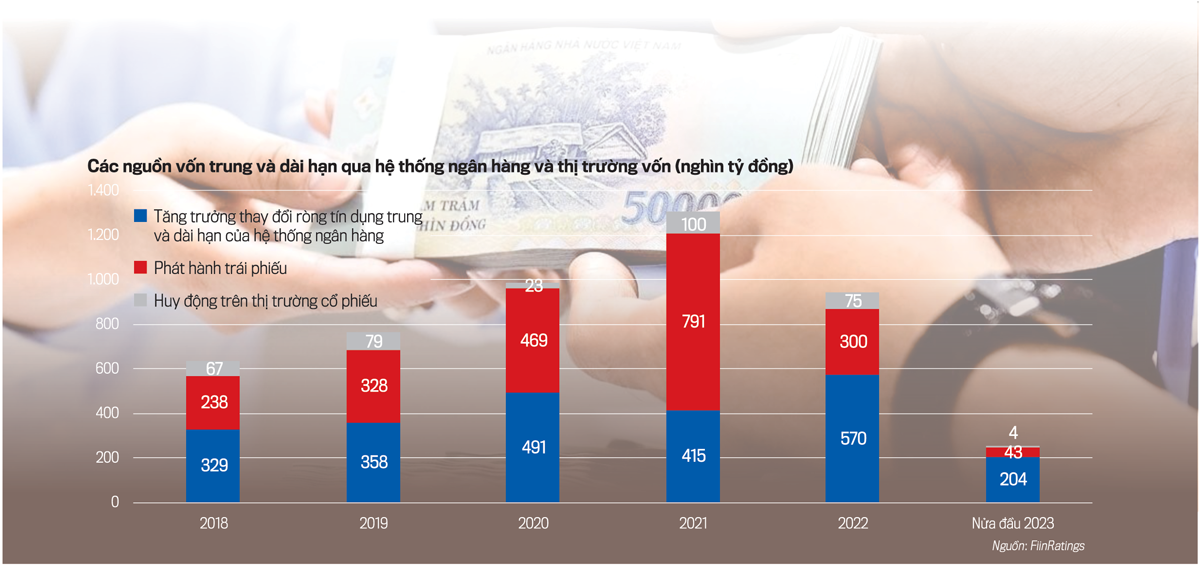

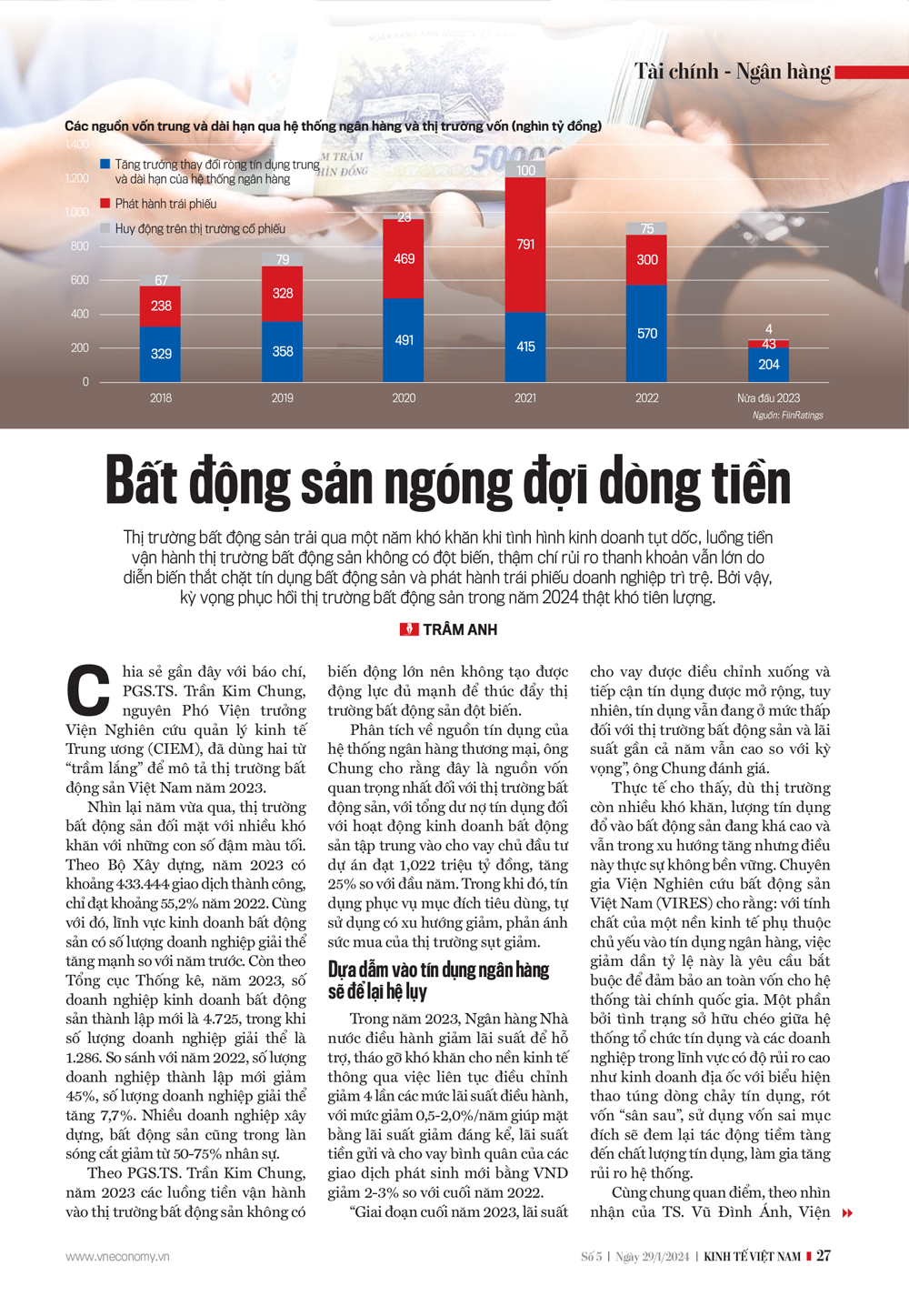

RỦI RO CHẶN CỬA PHÁT HÀNH TRÁI PHIẾU

Khi việc tiếp cận nguồn vốn ngân hàng khó hơn, nhiều doanh nghiệp bất động sản đổ dồn phát hành trái phiếu doanh nghiệp riêng lẻ như một nguồn vốn trung hạn bổ sung cho các kênh huy động vốn truyền thống, như: vay tín dụng, phát hành cổ phiếu trên thị trường chứng khoán, huy động từ khách hàng.

Quy mô thị trường trái phiếu doanh nghiệp bất động sản tăng mạnh trong những năm gần đây, chiếm hơn 30% trong tổng số hơn 1 triệu tỷ đồng trái phiếu doanh nghiệp đã phát hành. Tuy nhiên, tình hình vô cùng bi đát trong năm 2023 khi doanh nghiệp khó phát hành mới, chỉ chờ thu về để trả tiền trái chủ nên doanh nghiệp không có tiền đầu tư.

Theo TS. Vũ Đình Ánh, một phần do phát triển quá nóng những năm gần đây đi đôi với khuôn khổ pháp lý chưa hoàn thiện và quản lý thiếu chặt chẽ, cả từ cơ quan chức năng lẫn nhà phát hành cũng như các trung gian trên thị trường, nên trái phiếu doanh nghiệp nói chung, trái phiếu doanh nghiệp bất động sản nói riêng đối mặt với hàng loạt rủi ro.

Theo đó, rủi ro về pháp lý liên quan đến việc chậm trễ hoàn thiện khung khổ pháp lý, buông lỏng quản lý, cộng thêm một số dự án bất động sản vi phạm pháp luật nên bị dừng triển khai, thậm chí thu hồi hay tài sản bị giữ tại cơ quan điều tra, nên nhà phát hành trái phiếu bất động sản gặp rất nhiều khó khăn.

“Khi một số nhà đầu tư trái phiếu bất động sản đứng trước nguy cơ mất cả vốn lẫn lãi do những vướng mắc pháp lý của nhà phát hành thì niềm tin vào thị trường trái phiếu bất động sản phát hành riêng lẻ sụt giảm mạnh do hiệu ứng đám đông”, ông Ánh bày tỏ.

Cũng cho rằng sự tụt dốc của thị trường bất động sản đã tạo áp lực rất lớn lên thị trường trái phiếu doanh nghiệp, ông Nguyễn Tùng Anh, Giám đốc Nghiên cứu Công ty cổ phần FiinRatings, cho rằng với mức độ ảnh hưởng lớn của ngành bất động sản với thị trường trái phiếu doanh nghiệp, đỉnh đáo hạn năm 2024 của thị trường trái phiếu doanh nghiệp cũng chính là đỉnh nợ của ngành bất động sản.

Theo tính toán, áp lực phải trả cả gốc và lãi từ trái phiếu doanh nghiệp của các doanh nghiệp bất động sản trong giai đoạn 12-24 tháng tới rất lớn, với tổng giá trị đạt mức dự báo 275,7 ngàn tỷ đồng. Do đó, các doanh nghiệp phải tập trung cơ cấu nợ nhằm tính toán các giải pháp tài chính phù hợp để trả gốc và lãi, cũng như định hướng phát triển trong lúc thị trường còn đang gặp nhiều khó khăn, nguồn cung bị thắt chặt, tình hình kinh doanh yếu kém.

CÁC KÊNH VỐN KHÁC VẪN TRÌ TRỆ

Đánh giá thêm chuyển động của các nguồn vốn quan trọng khác, theo PGS.TS. Trần Kim Chung, nguồn tiền từ chứng khoán không như mong đợi, không có nhiều tác động tích cực cho thị trường bất động sản do thị trường chứng khoán cũng không có nguồn lực và động lực. Riêng dòng vốn đến từ kiều hối, vốn FDI và đầu tư công vẫn hiếm hoi cửa sáng và những tín hiệu tích cực...

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 05-2024 phát hành ngày 29-01-2024. Kính mời Quý độc giả tìm đọc tại đây:

Sau chuỗi 4 tuần giảm sâu, giá vàng trong nước đã bật tăng trở lại trong phiên 8/8, với vàng miếng SJC đồng loạt đi lên và thiết lập lại mặt bằng 141 triệu – 144 triệu đồng/lượng. Tuy nhiên, tính chung cả tuần, mức tăng chưa đủ lớn để tạo lợi nhuận rõ rệt, khi phần lớn nhà đầu tư vẫn chỉ quanh trạng thái hòa vốn…

Không còn dừng ở các ứng dụng hỗ trợ, AI đang đi sâu vào “lõi” vận hành của ngành ngân hàng, từ cung ứng dịch vụ đến quản trị rủi ro. Tuy nhiên, khi rào cản công nghệ dần thu hẹp, thách thức lớn nhất chuyển sang bài toán dữ liệu và năng lực quản trị. Đây là yếu tố quyết định mức độ an toàn, hiệu quả và niềm tin của thị trường đối với quá trình chuyển đổi số của các ngân hàng…

Giá vàng thế giới tăng mạnh trong phiên giao dịch ngày thứ Sáu (7/8), chốt phiên với mức tăng hơn 100 USD/oz. Đây là mức cao nhất trong khoảng 7 tuần trở lại đây, khi số liệu việc làm phi nông nghiệp tháng 7 yếu hơn nhiều so với dự báo của Mỹ, làm suy giảm mạnh khả năng Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bộ Tài chính đề xuất giảm 30% thuế thu nhập cho hộ, cá nhân kinh doanh có doanh thu dưới 10 tỷ đồng trong giai đoạn 2026–2027, trong bối cảnh chi phí đầu vào tăng và ưu đãi thuế gián tiếp dần kết thúc. Đồng thời, ngưỡng doanh thu được nâng lên 10 tỷ đồng/năm để xác định đối tượng tính thuế theo tỷ lệ trên doanh thu, thay mức 3 tỷ đồng hiện hành...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...