Như vậy, "việc dừng làm thủ tục đối với công ty để đảm bảo tránh nguy cơ thất thu thuế của nhà nước theo đúng quy định pháp luật về quản lý thuế", Bộ Tài chính khẳng định.

Chiều ngày 21/10, Bộ Tài chính vừa thông tin về hoạt động kinh doanh xăng dầu và phản hồi nội dung kiến nghị của Bộ Công Thương tại Công văn số 6436/BCT-TTTN ngày 18/10 (Công văn số 6436).

Tại một số địa phương, chi cục hải quan hiện ngừng thông quan đối với một số doanh nghiệp đầu mối kinh doanh xăng dầu do chưa thực hiện việc kết nối dữ liệu điện tử, chậm nộp thuế...

Do đó, tại Công văn số 6436, Bộ Công Thương kiến nghị thực hiện thông quan cho một số doanh nghiệp kinh doanh xăng dầu đang có nợ thuế lớn cũng như chưa đáp ứng được quy định về nhập khẩu, phân phối xăng dầu trong nước, để kịp thời bổ sung nguồn hàng từ nguồn nhập khẩu cho thị trường trong nước.

Phản hồi kiến nghị này, Tổng cục Hải Quan (Bộ Tài chính) có công văn số 3642/TCHQ-GSQL ngày 31/8/2022 chỉ đạo cục hải quan các tỉnh, thành phố bố trí cán bộ, công chức trực giải quyết thủ tục hải quan, kiểm tra, giám sát và xử lý vướng mắc đối với xăng dầu nhập khẩu 24/7, kể cả ngày nghỉ, ngày lễ; đồng thời, xử lý nghiêm các trường hợp gây phiền hà cho doanh nghiệp.

Tiếp đó, ngày 21/10, Bộ trưởng Bộ Tài chính cũng có công văn số 10855/BTC-VP gửi Tổng cục Hải quan đề nghị báo cáo những kiến nghị của Bộ Công Thương về việc hỗ trợ doanh nghiệp kinh doanh xăng dầu theo đúng quy định pháp luật.

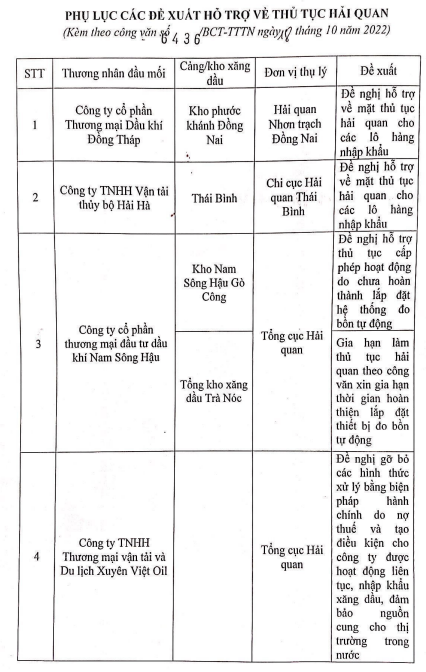

Thông tin chi tiết hơn về 4 đơn vị đầu mối gặp nhiều vướng mắc, Bộ Tài chính cho biết vướng mắc đầu tiên là đối với Công ty TNHH Thương mại Vận tải và Du lịch Xuyên Việt Oil, hiện công ty có phát sinh số tiền thuế quá hạn nộp, với số tiền cưỡng chế là hơn 684 tỷ đồng nên Cục Thuế TP. Hồ Chí Minh đề nghị cơ quan hải quan tạm dừng thủ tục theo quy định tại khoản 8 Điều 33 Nghị định số 126/2020/NĐ-CP ngày 19/10/2020 của Chính phủ.

Như vậy, "việc dừng làm thủ tục đối với công ty để đảm bảo tránh nguy cơ thất thu thuế của nhà nước theo đúng quy định pháp luật về quản lý thuế", Bộ Tài chính khẳng định.

Thứ hai là Công ty cổ phần Thương mại Đầu tư dầu khí Nam Sông Hậu.

Theo quy định tại Nghị định số 67/2020/NĐ-CP ngày 15/6/2020 của Chính phủ, đến ngày 10/8, các doanh nghiệp kinh doanh xăng dầu nhập khẩu phải thực hiện trang bị và kết nối thiết bị đo mức bồn bể tự động kết nối trực tuyến số lượng xăng dầu xuất/nhập/tồn kho với cơ quan hải quan để kiểm soát buôn lậu, trốn thuế.

Tuy nhiên, "sau nhiều lần đôn đốc của cơ quan hải quan, đến nay Tổng kho xăng dầu Nam Sông Hậu vẫn không triển khai việc lắp đặt và kết nối thiết bị nên không đủ điều kiện để nhập khẩu xăng dầu", Bộ Tài chính nhấn mạnh.

Trước đó, theo thông tin từ Tổng cục Hải quan, các doanh nghiệp có thời gian 2 năm để chuẩn bị trước khi Nghị định 67 có hiệu lực đối với quy định về tiêu chuẩn bồn bể. Trong thời gian qua, Tổng cục Hải quan cũng không nhận được phản ánh vướng mắc từ phía các doanh nghiệp.

Trong khi có tới 46/52 kho xăng dầu đầu mối, chiếm gần 88,5% đáp ứng đầy đủ quy định tại Nghị định số 67 về việc lắp đặt và kết nối thiết bị đo mức bồn bể tự động với cơ quan hải quan; còn lại 6 kho (trong đó có các kho của Công ty cổ phần Thương mại Đầu tư dầu khí Nam Sông Hậu) vẫn chưa đáp ứng quy định bị tạm dừng thực hiện thủ tục hải quan.

Trong vòng 6 tháng kể từ ngày quyết định tạm dừng có hiệu lực, nếu các công ty chủ quản không hoàn thiện việc lắp đặt và kết nối thiết bị đo mức bồn, bể tự động với cơ quan hải quan, Tổng cục Hải quan sẽ mạnh tay thu hồi các quyết định xác nhận kho xăng dầu đủ điều kiện kiểm tra, giám sát của cơ quan hải quan.

Tổng cục Hải quan cũng khẳng định việc tạm dừng thực hiện thủ tục hải quan tại 6/52 kho xăng dầu đầu mối này không ảnh hưởng đến tình hình xuất nhập khẩu xăng dầu.

Thứ ba, đối với Công ty cổ phần Thương mại Dầu khí Đồng Tháp, Công ty TNHH Vận tải thủy bộ Hải Hà, theo Bộ Tài chính, trên thực tế, hai công ty này hiện nay không phát sinh vướng mắc.

Riêng đối với kiến nghị của Công ty TNHH Vận tải thủy bộ Hải Hà về việc được sử dụng chứng thư chất lượng do nhà cung cấp đi theo tàu nhập khẩu để xem xét thông quan là không phù hợp với quy định tại Quyết định số 3810/QĐ-BKHCN ngày 18/12/2019 của Bộ Khoa học và Công nghệ.

"Vì mặt hàng xăng dầu nhập khẩu phải kiểm tra chất lượng trước khi thông quan và cơ quan kiểm tra là Cục quản lý chất lượng sản phẩm, hàng hóa thuộc Tổng cục tiêu chuẩn đo lường chất lượng", Bộ Tài chính lý giải.

"Như vậy, các vướng mắc của một số doanh nghiệp đầu mối kinh doanh xăng dầu nêu trên là do chưa thực hiện đúng, đủ các quy định của pháp luật hiện hành, các doanh nghiệp nhập khẩu khác vẫn thực hiện đầy đủ, nghiêm túc và không phát sinh vướng mắc", Bộ Tài chính nhìn nhận.

Vì vậy, Bộ Tài chính đề nghị Bộ Công Thương chỉ đạo các doanh nghiệp sản xuất, doanh nghiệp đầu mối, phân phối, bán lẻ hoạt động thông suốt nhằm đảm bảo nguồn cung xăng dầu từ sản xuất trong nước, nhập khẩu để phục vụ sản xuất, kinh doanh và đời sống.

Đồng thời, đề nghị Bộ Công Thương có ý kiến với các công ty khẩn trương rà soát, hoàn thiện, thực hiện các quy định của pháp luật nêu trên.

Trường hợp vượt thẩm quyền, đề nghị Bộ Công Thương rà soát, tổng hợp, báo cáo cấp có thẩm quyền xem xét, quyết định.

Cũng trong thông tin cung cấp chiều ngày 21/10, Bộ Tài chính khẳng định thường xuyên rà soát, cập nhật, điều chỉnh chi phí xăng dầu theo thực tế phát sinh và trên cơ sở rà soát số liệu có kiểm chứng tại doanh nghiệp.

Được biết, các yếu tố cấu thành trong giá cơ sở bao gồm: premium trong nước, chi phí đưa xăng, dầu từ nước ngoài về Việt Nam, chi phí vận tải tạo nguồn trong nước... Trong đó, premium trong nước là khoản chênh lệch so với giá thế giới, được xác định theo phương pháp bình quân gia quyền theo sản lượng.

Văn bản của Bộ Tài chính nêu rõ, về việc rà soát điều chỉnh các khoản chi phí định mức trong năm 2022, căn cứ số liệu, đề xuất của Bộ Công Thương và các thương nhân đầu mối cung cấp, năm 2022, Bộ Tài chính đã tính toán điều chỉnh một loạt các chi phí.

Theo đó, chi phí đưa xăng dầu từ nước ngoài về Việt Nam được điều chỉnh 2 lần. Trong đó, lần 1 vào ngày 10/1/2022 với xăng RON92 lên mức 290 đồng/lít; lần 2 vào ngày 10/7/2022 tăng 60 đồng lên 350 đồng/lít.

Cùng với đó, chi phí đưa xăng dầu từ nhà máy lọc dầu về đến cảng cũng được điều chỉnh 2 lần. Trong đó, lần 1 vào ngày 10/1/2022 với xăng RON92 lên mức 250 đồng/lít; lần 2 vào ngày 7/10/2022 tăng 40 đồng lên 290 đồng/lít.

Premium trong nước cũng được điều chỉnh 2 lần. Trong đó, lần 1 vào ngày 10/1/2022 với xăng RON92 lên mức 970 đồng/lít; lần 2 vào ngày 7/10/2022 tăng 350 đồng lên 1.320 đồng/lít.

Cũng theo Bộ Tài chính, tại công văn 6436/BCT-TTTN, Bộ Công Thương đề nghị điều chỉnh một số chi phí đối với hoạt động kinh doanh xăng dầu nhưng không gửi kèm số liệu và báo cáo cụ thể đánh giá mức độ biến động các khoản chi phí trên để Bộ Tài chính có cơ sở tính toán điều chỉnh theo quy định.

Do đó, ngay trong ngày hôm nay, Bộ Tài chính có công văn 10859/BTC-QLG đề nghị Bộ Công Thương cung cấp số liệu, báo cáo gửi về Bộ Tài chính trước ngày 25/10.

Sau khi nhận được số liệu, báo cáo đánh giá của Bộ Công Thương và các thương nhân đầu mối kết hợp với số liệu kiểm chứng thực tế, Bộ Tài chính khẳng định sẽ khẩn trương phối hợp với Bộ Công Thương rà soát đánh giá mức độ điều chỉnh các khoản chi phí có biến động bất thường theo quy định.

Ngày 27/7, thị trường tự do ghi nhận giá mua USD cao hơn từ 233 - 465 đồng so với các ngân hàng nhưng giá bán lại thấp hơn 55 - 137 đồng. Chênh lệch giá mua - bán trên thị trường tự do khoảng 20 đồng mỗi USD...

Lãi suất qua đêm trên thị trường liên ngân hàng giảm xuống mức thấp nhất kể từ đầu năm, nhưng lãi suất kỳ hạn 1 tháng vẫn neo trên 7%, kéo chênh lệch giữa hai kỳ hạn lên gần 5 điểm phần trăm. Diễn biến này cho thấy thanh khoản ngắn hạn được cải thiện nhờ các biện pháp điều hành của Ngân hàng Nhà nước, song thị trường vẫn thận trọng với triển vọng nguồn vốn trong bối cảnh rủi ro bên ngoài gia tăng…

Với 3 phiên tăng liên tiếp (24-27/7), tuỳ doanh nghiệp, giá mua vàng miếng SJC tăng tổng cộng từ 4 triệu - 7 triệu đồng/lượng và giá bán tăng từ 3 triệu – 6 triệu đồng/lượng. Đối với vàng nhẫn, tổng mức tăng thấp hơn so với vàng miếng SJC gần một nửa…

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Giá vàng tăng mạnh khi khởi động tuần giao dịch mới vào sáng nay (27/7) tại thị trường châu Á, khi những tín hiệu xuống thang của cuộc chiến tranh ở Vùng Vịnh kéo giá dầu thô giảm mạnh...

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 30-2026 phát hành ngày 27/07/2025 với nhiều chuyên mục hấp dẫn...

Tuy đã có các khung cơ bản nhưng những chi tiết để doanh nghiệp có thể thực hiện được dự án tín chỉ carbon vẫn còn thiếu. Doanh nghiệp vẫn đang chờ hướng dẫn chi tiết từ các bộ, ngành để có thể tạo ra tín chỉ trao đổi, bù trừ trong nước và có thêm loại hàng hóa thứ hai đưa lên sàn giao dịch, thay vì chỉ có Hạn ngạch như hiện nay.

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...