Không chỉ ngân hàng, nhiều công ty chứng khoán cũng đang lên kế hoạch tăng vốn trong năm nay để đáp ứng “cơn khát” margin của làn sóng nhà đầu tư F0

Nhiều công ty chứng khoán lên kế hoạch tăng vốn để đáp ứng nhu cầu vay margin của nhà đầu tư

Trong quý đầu tiên của năm 2021, thị trường chứng khoán Việt Nam đã chứng sự ồ ạt mở tài khoản mới của nhà đầu tư mới (F0). Số liệu thống kê từ Trung tâm Lưu ký chứng khoán cho thấy, lượng tài khoản mở mới quý I/2021 xấp xỉ 255.000 tài khoản; riêng tháng 3 đạt kỷ lục với 113.191 tài khoản.

HÀNG CHỤC NGÀN TỶ ĐƯỢC HUY ĐỘNG

Sức nóng của thị trường cùng với sự bùng nổ lượng tài khoản mới kéo theo nhu cầu sử dụng margin trên toàn thị trường tăng vọt và không ít công ty chứng khoán cạn vốn, không còn nguồn tiền để cho khách hàng vay thêm.

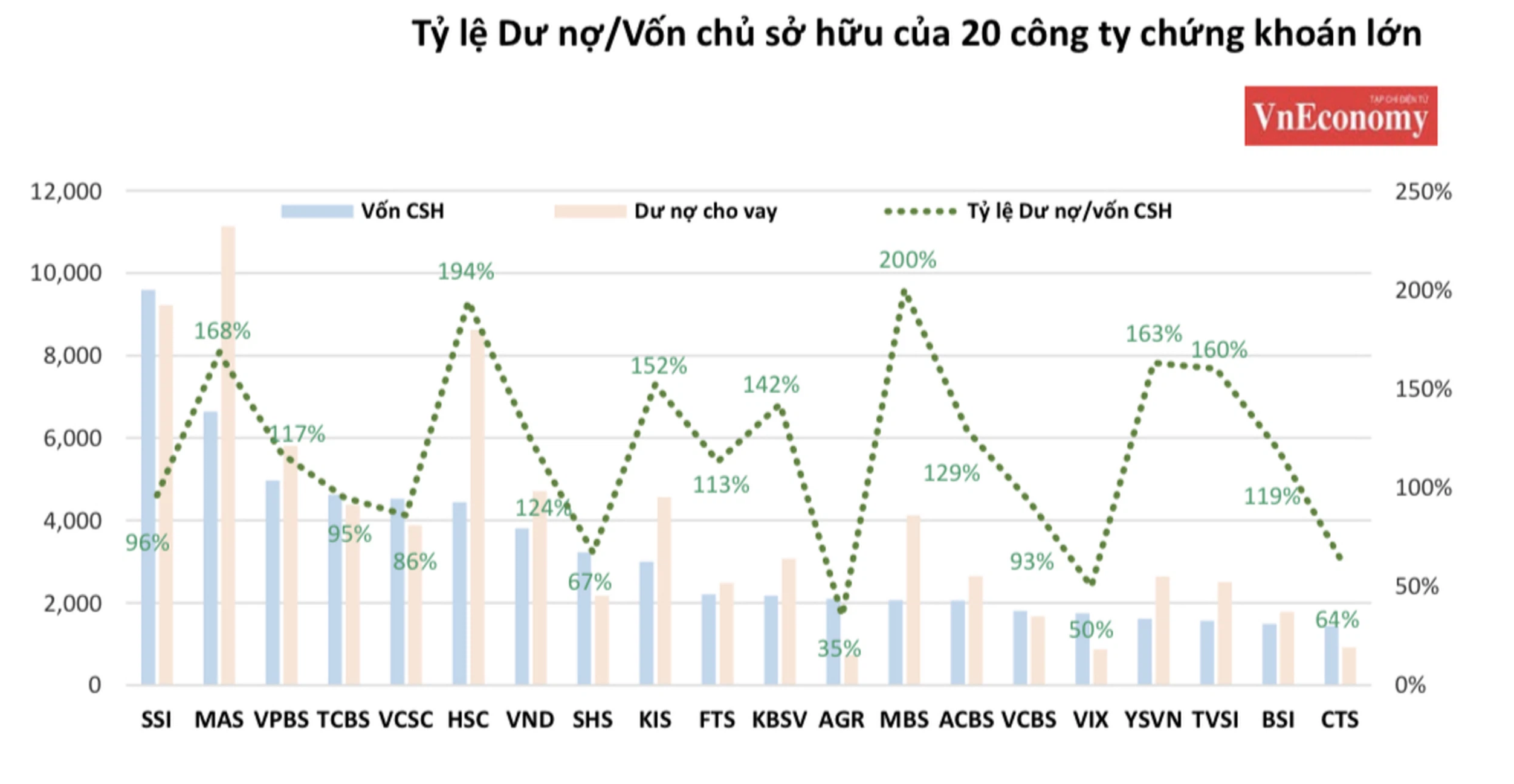

Theo thống kê của chứng khoán Agriseco, vào cuối năm 2020, tỷ lệ dư nợ cho vay/vốn chủ sở hữu tại chứng khoán Yuanta đã lên tới 163%, Mirae Asset ở mức 168%; tại HSC và MBS con số này đã xấp xỉ ngưỡng tối đa 200%. Điều này có nghĩa các công ty chứng khoán sẽ khó có thể cho vay thêm nếu không gia tăng vốn chủ sở hữu.

Số liệu cuối năm 2020 cũng cho thấy dư nợ cho vay (chủ yếu là cho vay margin) trên toàn thị trường vào khoảng 90.000 tỷ đồng. Đây là con số kỷ lục trên thị trường chứng khoán Việt Nam từ khi thành lập tới nay.

Một số công ty chứng khoán đã đạt ngưỡng giới hạn cho vay margin vào cuối năm 2020 (Nguồn Agriseco)

Các công ty chứng khoán muốn giữ khách, muốn nằm trong Top10 thị phần, thì phải đáp ứng nguồn vốn. Tuy nhiên, theo quy định hiện hành, các công ty chứng khoán chỉ được phép cho vay không quá 2 lần vốn chủ sở hữu. Do đó, các công ty chứng khoán buộc phải tăng vốn. Chính vì lẽ đó, cuộc đua tăng vốn của các công ty chứng khoán nóng lên hơn bao giờ hết.

Cụ thể, HSC vừa lấy ý kiến cổ đông việc phát hành hơn 152,5 triệu cổ phiếu với tổng giá trị hơn 1.525 tỷ đồng cho cổ đông hiện hữu với tỷ lệ 2:1 để nâng vốn điều lệ lên hơn 4.583 tỷ đồng. Mức giá chào bán mà HSC đưa ra 14.000 đồng/cổ phiếu.

Hay tại đại hội đồng cổ đông vừa diễn ra vào cuối tháng 3 vừa qua, chứng khoán VNDirect (VND) đã thông qua việc phát hành hơn 220 triệu cổ phiếu mới cho cổ đông hiện hữu với tỷ lệ 1:1. Vốn của VND được tăng hơn gấp đôi, từ mức 2.145 tỷ đồng lên gần 4.400 tỷ đồng sau khi phát hành thành công.

Chứng khoán SSI cũng phát hành gần 47 triệu cổ phiếu để chuyển cho lô trái phiếu trị giá 1.150 tỷ đồng với mức giá 24.541 đồng/cổ phiếu.

Tương tự, cổ đông chứng khoán Bản Việt (VCSC) cũng thông qua kế hoạch tăng vốn lên gấp đôi, từ 1.656 tỷ đồng lên 3.330 tỷ đồng trong năm nay. Cụ thể, VCSC dự kiến chào bán 900.000 cổ phiếu cho cán bộ công nhân viên (ESOP), giá 15.000 đồng/cổ phiếu. Đáng chú ý, mức giá ESOP chỉ bằng 1/4 thị giá hiện tại (65.000 đồng/cổ phiếu).

Tính toán của Dragon Capital trong báo cáo gần đây dự báo vốn chủ sở hữu của các công ty chứng khoán sẽ tăng lên mức 650 triệu USD, tương đương với mức tăng khoảng 30.000 tỷ đồng (tăng 30-35%) trong năm 2021.

Không nằm ngoài cuộc chơi, công ty Chứng khoán MB (MBS) cũng tăng vốn thêm 1.643 tỷ đồng lên 2.676 tỷ đồng thông qua các hình thức phát hành ESOP, chào bán cho cổ đông hiện hữu và chia cổ tức bằng cổ phiếu.

Bên cạnh đó, hàng loạt các công ty chứng khoán nhỏ cũng đã và đang có kế hoạch nâng vốn để tăng cường năng lực tài chính, đáp ứng dịch vụ cho giới đầu tư. Chẳng hạn, chứng khoán Đà Nẵng (DSC) chào bán 94 triệu cổ phiếu riêng lẻ cho nhà đầu tư chiến lược để tăng vốn thêm gần 16 lần, từ mức 60 tỷ đồng lên 1.000 tỷ đồng.

Chứng khoán Đại Nam (DNSE) cũng đã thông qua kế hoạch tăng vốn từ 160 tỷ lên 1.000 tỷ đồng trong năm 2021; Chứng khoán Everest (EVS) sẽ chào bán riêng lẻ 40 triệu cổ phiếu, tăng vốn điều lệ từ 600 tỷ lên 1.000 tỷ đồng. Chứng khoán Pinetree (thành viên của Hanwha Group) cũng cho biết sẽ tăng vốn điều lệ thêm 200 tỷ đồng lên 815 tỷ đồng trong năm nay.

Như vậy, sẽ có vài chục ngàn tỷ đồng được các công ty chứng khoán được huy động vào thị trường trong năm nay từ việc tăng vốn. Điều này cũng phù hợp với tính toán của Dragon Capital trong báo cáo gần đây về vốn chủ sở hữu của các công ty chứng khoán sẽ tăng lên mức 650 triệu USD, tương đương với mức tăng khoảng 30.000 tỷ đồng (tăng 30-35%) trong năm 2021.

CƠ HỘI NÊN "CHỤP" LẤY

Lãnh đạo một công ty chứng khoán trong Top 5 của thị trường nêu quan điểm cá nhân cho rằng việc tăng vốn của các công ty chứng khoán lợi nhiều hơn hại. Thậm chí, có thể nói đây là "cơ hội nên chụp lấy".

Cơ hội thứ nhất, theo vị lãnh đạo này chính là nhu cầu giao dịch chứng đang gia tăng. Với tình trạng nghẽn lệnh trên HOSE mà thanh khoản hàng ngày vẫn đạt bình quân trên 15.000 tỷ đồng (bình quân tháng 3), thì nhiều khả năng là khi HOSE xử lý được việc nghẽn lệnh, thanh khoản thị trường sẽ còn gia tăng mạnh (với điều kiện phụ là chứng khoán thế giới không đảo chiều).

Trước làn sóng cấp vốn giá rẻ từ các doanh nghiệp Hàn quốc, các công ty nội địa rất cần tăng vốn để cạnh tranh, giữ môi giới và giữ khách. Việc hạ 1-2 bậc trong Top10 thị phần có thể không quan trọng lắm, nhưng hạ nhiều bậc, hay hạ trong nhiều quý thì lại là vấn đề thực sự nghiêm trọng.

Thứ hai là việc tăng vốn giúp công ty huy động được nguồn vốn giá rẻ hơn, so với đi vay ngân hàng. Thực tế, chứng khoán không phải là ngành dễ huy động vốn, vì tâm lý neo theo thị trường. Thị trường nếu giảm (VN-Index giảm) thì giá cổ phiếu chứng khoán dễ giảm theo (dù công ty vẫn kinh doanh có lãi), việc huy động vốn cũng vì thế khó khăn hơn. Do đó, thời gian này có thể gọi là thiên thời, là cơ hội rất tốt để các công ty chứng khoán huy động vốn.

Thứ ba, đối với các công ty chứng khoán hàng đầu và có tiếng trong thời gian dài như SSI, HSC, VCSC… thì họ có nhiều mảng kinh doanh, cũng rất cần vốn, chứ không chỉ margin. Trong đó, thu xếp vốn (IB) là một mảng rất cần vốn mồi, hoặc vốn kinh doanh (bảo lãnh chẳng hạn). Khách hàng càng lớn, nhu cầu vốn cũng càng lớn.

Cuối cùng, quay trở lại 1 khái niệm gây tranh cãi gần đây, là thị phần. Trước làn sóng cấp vốn giá rẻ từ các doanh nghiệp Hàn quốc, hiển nhiên các công ty nội địa rất cần tăng vốn để cạnh tranh, giữ môi giới và giữ khách. Việc hạ 1-2 bậc trong Top10 thị phần có thể không quan trọng lắm, nhưng hạ nhiều bậc, hay hạ trong nhiều quý thì lại là vấn đề thực sự nghiêm trọng.

"Tuy nhiên, cũng cần lưu ý rằng margin là hoạt động tiềm ẩn rất nhiều rủi ro, nhất là đối với các công ty chứng khoán mà khách hàng cá nhân chiếm đa số. Kinh nghiệm cho thấy cá nhân thường xài đòn bẩy margin "máu" hơn tổ chức, và một khi bị "call" (khi khoản vay vay ký quỹ của nhà đầu tư sắp không đạt ngưỡng tỷ lệ ký quỹ duy trì tối thiểu và yêu cầu họ phải nộp thêm tiền hoặc bán bớt chứng khoán để duy trì tỷ lệ ký quỹ tối thiểu), thì dễ tìm cách bỏ của chạy lấy người, khi đó công ty chứng khoán sẽ lỗ thật, mất vốn nếu quản trị không tốt", vị giám đốc trên khuyến cáo.

Tiền mới "vô biên", thêm hơn 113 ngàn tài khoản cá nhân mở mới trong tháng 3

09:32, 08/04/2021

VPS giành ngôi vị số 1 của SSI về thị phần môi giới sàn HOSE

15:52, 05/04/2021

Đọc thêm

TCBS bổ nhiệm nhân sự cao cấp: Phó Chủ tịch Hội đồng Quản trị và Quyền Tổng giám đốc

Ngày 6/6/2026, Hội đồng Quản trị Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) thông báo bổ nhiệm bà Nguyễn Thị Thu Hiền đảm nhiệm chức vụ Phó Chủ tịch Hội đồng Quản trị và bà Trần Thị Thu Trang giữ chức vụ Quyền Tổng Giám đốc Công ty từ ngày 1/7/2026.

VinaCapital: Định giá chứng khoán Việt Nam đang thấp như thời khủng hoảng, triển vọng tăng trưởng rất tốt

VinaCapital muốn nhấn mạnh định giá của phần lớn thị trường chứng khoán Việt Nam đang ở mức tương đương như trong thời kỳ khủng hoảng - trái ngược với các điều kiện kinh tế thực tế nhìn chung vẫn ổn định.

VnDirect: Có thể giải ngân tại vùng 1.830 điểm, tập trung cổ phiếu nền tảng cơ bản tích cực

Nếu VN-Index điều chỉnh về vùng hỗ trợ quanh 1.830 (+/- 10 điểm), tập trung vào các cổ phiếu có nền tảng cơ bản tích cực, thanh khoản cao và khả năng thu hút dòng vốn từ các quỹ ETF cũng như dòng tiền tổ chức.

Chứng khoán Mỹ “đỏ lửa” vì cổ phiếu chip bị bán tháo, bitcoin mất mốc 60.000 USD, giá dầu đi xuống

Triển vọng lãi suất cao hơn lâu hơn có thể là một yếu tố quan trọng phía sau phiên giảm mạnh này của giá cổ phiếu ở Phố Wall...

Tháng 5/2026, huy động được 33.630 tỷ đồng Trái phiếu Chính phủ qua đấu thầu

HNX đã tổ chức 17 đợt đấu thầu trái phiếu Chính phủ do Kho bạc Nhà nước phát hành, huy động được 33.630 tỷ đồng.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)