-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Cổ phiếu nhóm thuỷ sản sẽ khó tăng trưởng mạnh trong năm 2022?

Sẽ có nhiều thách thức để nhóm thuỷ sản được định giá lại tiếp do những biến động và tính chất chu kỳ vốn có của ngành...

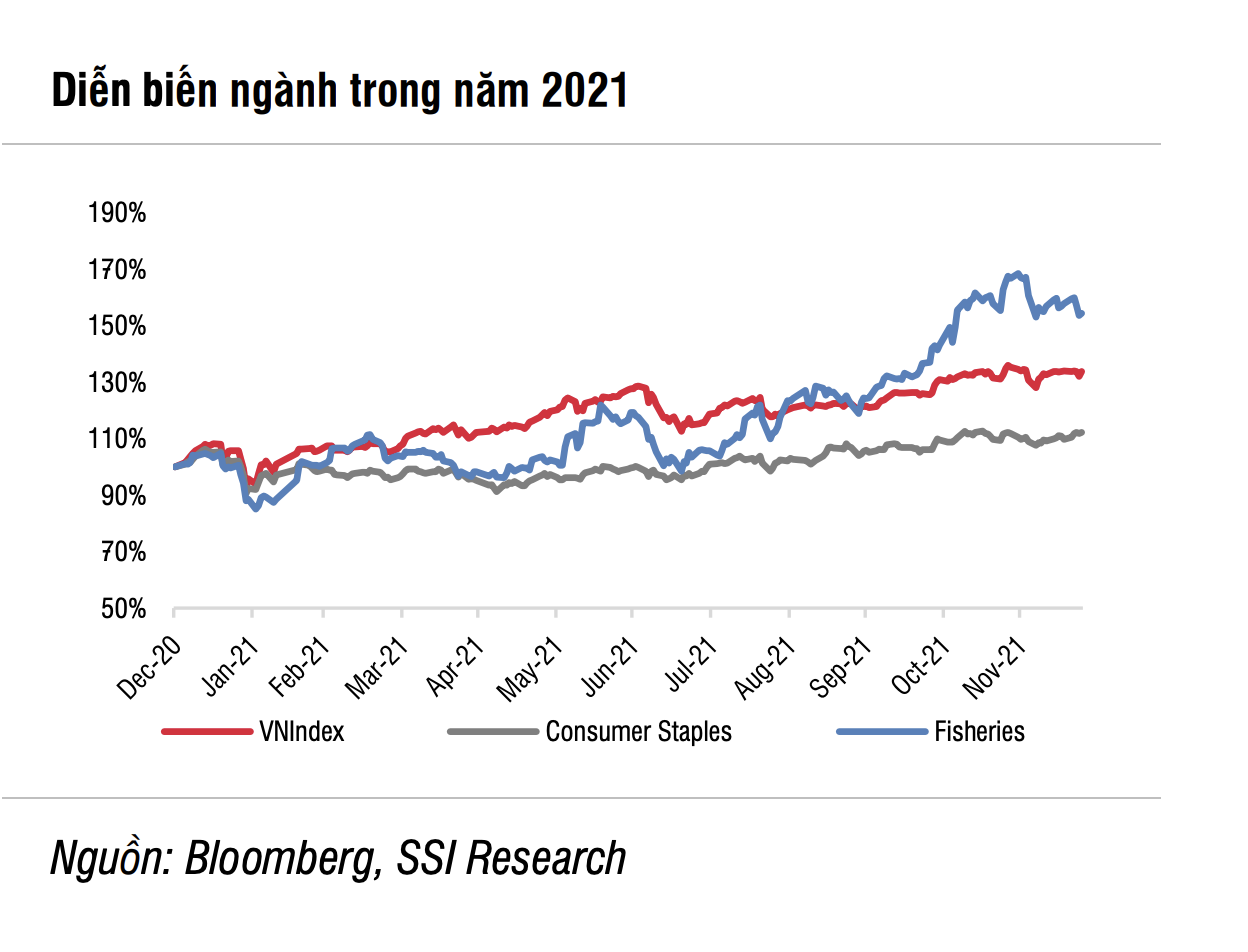

Cổ phiếu nhóm thuỷ sản đã có một năm 2021 tăng trưởng ngoài mong đợi chủ yếu nhờ thị trường xuất khẩu đã khởi sắc hơn trong 6 tháng cuối năm. Các doanh nghiệp doanh nghiệp xuất khẩu tôm và cá tra đều công bố kết quả đáng khích lệ kể từ Q2/2021 và có dấu hiệu phục hồi mạnh mẽ trong Q3/2021. Hầu hết các cổ phiếu được định giá lại và đạt hiệu suất tốt hơn chỉ số VN-Index.

Thống kê của SSI Research cho thấy, năm 2021, cổ phiếu ngành thủy sản tăng 54,3% so với đầu năm, cao hơn so với mức tăng 20,5% của Vn-Index. Các doanh nghiệp có hiệu quả tốt nhất gồm IDI ( 98%), FMC ( 58%), VHC ( 56%), MPC ( 53%), ANV ( 41%) và CMX ( 22%).

Đánh giá về triển vọng nhóm này trong năm 2022, SSI Research cho rằng nhóm này duy trì đà tăng trưởng tích cực nhưng sẽ thách thức để định giá lại như năm 2021.

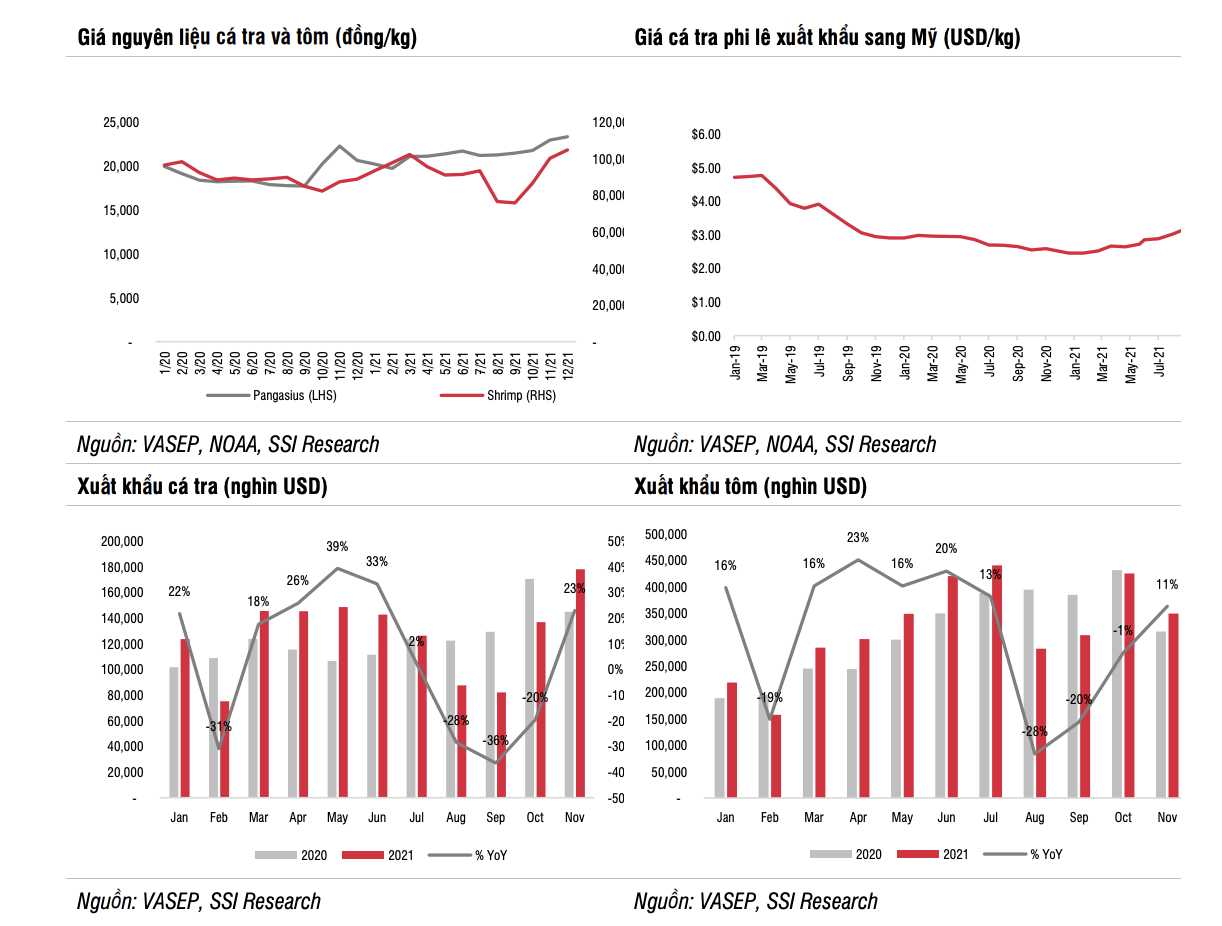

Với sự không chắc chắn về các biến thể mới của Covid-19, kế hoạch xuất khẩu thủy sản trong năm 2022 vẫn khiêm tốn ở mức 8,73 tấn về sản lượng và 9 tỷ USD về giá trị, không tăng trưởng so với năm 2021. Năm 2022 sẽ tương tự như năm 2021 ở một số khía cạnh: 1) nhu cầu tăng mạnh từ việc mở cửa trở lại của các nền kinh tế, 2) áp lực chi phí nguyên liệu thô kéo dài và 3) chi phí vận chuyển cao. Tuy nhiên, ở điểm thứ ba, giá cước có thể trở về bình thường sau khi tình trạng tắc nghẽn cảng được giải quyết trong Quý 2/2022, theo dự báo của McKinsey.

Ngoài thị trường Mỹ, kỳ vọng nhu cầu phục hồi tại Châu Âu và Trung Quốc sẽ mạnh hơn do 2 năm liên tiếp ở mức thấp, nhờ tác động của Hiệp định EVFTA và nới lỏng hạn chế thủy sản tại các cảng của Trung Quốc. Do đó, kỳ vọng giá bán bình quân sẽ tiếp tục xu hướng tăng khi nhu cầu phục hồi.

Quan sát cho thấy, giá cá nguyên liệu tăng 13% so với cùng kỳ và 8% so với quý trước trong Quý 4/2021 do nguồn cung thiếu hụt do diện tích nuôi giảm khi áp dụng các biện pháp giãn cách xã hội trong Quý 3/2021. Dữ liệu của AgroMonitor cho thấy nguồn cung cá tra giảm 14% so với cùng kỳ trong tháng 11 tháng 2021.

Theo VASEP, diện tích nuôi cá tra giảm 30-50% so với cùng kỳ, dẫn đến tình trạng thiếu hụt nguồn cung tạm thời trong Quý 1/2022. Điều này sẽ làm tăng thêm chi phí cho cá nguyên liệu và có thể làm giảm biên lợi nhuận của các công ty sản xuất trong Q1/2022 vì rất khó để chuyển hoàn toàn sang giá bán bình quân. Do chu kỳ nuôi cá tra là 6 tháng và giá cá nguyên liệu đã tăng nên tình trạng thiếu hụt nguồn cung sẽ giảm dần trong Q2/2022.

SSI Research ước tính VHC đạt tăng trưởng lợi nhuận sau thuế năm 2021/2022 là 25,7%/ 30,1% so với cùng kỳ dựa trên giả định giá bán bình quân cá tra philê tăng 10% trong năm 2022, trong khi mảng wellness và SGC dự kiến đạt tăng trưởng doanh thu thuần lần lượt là 9% và 10% so với cùng kỳ.

Với FMC, ước tính đạt tăng trưởng lợi nhuận sau thuế năm 2021/2022 là 18,6%/49% so với cùng kỳ, chủ yếu nhờ sản lượng tăng 25% so với cùng kỳ từ việc mở rộng công suất gần đây, trong khi giá bán bình quân được dự báo sẽ duy trì ổn định trong năm 2022.

"Do ngành thủy sản đã được định giá lại để phản ánh sự thay đổi trong năm 2021 và động lực tích cực trong năm 2022, chúng tôi tin rằng sẽ có nhiều thách thức để ngành được định giá lại tiếp do những biến động và tính chất chu kỳ vốn có của ngành", SSI Research nhấn mạnh.

Đọc bài theo từ khoá

Chứng khoán Mỹ "xanh" nhờ cổ phiếu Big Tech, giá dầu tăng thêm

Mối quan tâm của nhà đầu tư cổ phiếu ở Phố Wall trong phiên này chủ yếu hướng tới câu chuyện lạm phát...

Khối ngoại bán ròng gần 1.000 tỷ, xả nhiều nhất hai cổ phiếu "nóng"

Ba sàn hôm nay khớp lệnh chưa đến 17.000 tỷ đồng. Trong đó, khối ngoại bán ròng gần 1000 tỷ đồng chủ yếu bán ra FPT, PNJ, SSI, VIC, TCB và mua nhiều nhất ở HPG. Tính riêng giao dịch khớp lệnh, họ bán ròng 989,6 tỷ đồng.

Giá vàng đi lên sau số liệu PPI Mỹ, SPDR Gold Trust bán ròng

Giá vàng thế giới tăng nhẹ trong phiên giao dịch ngày thứ Tư (15/7), sau khi số liệu thống kê cho thấy giá nhà sản xuất ở Mỹ bất ngờ giảm trong tháng 6. Dù vậy, mức tăng của giá vàng trong phiên này là hạn chế, bởi mối lo lạm phát và lãi suất tăng vẫn duy trì ở mức cao trong bối cảnh căng thẳng leo thang ở Trung Đông...

Dòng tiền ETF đảo chiều tiếp tục đổ mạnh vào cổ phiếu Mỹ đặc biệt là nhóm công nghệ AI

Báo cáo của Chứng khoán Yuanta cho biết dòng vốn vào các quỹ ETF đầu tư vào cổ phiếu Mỹ đã đảo chiều, hút ròng trở lại gần 2,5 tỷ USD trong tuần qua. Dữ liệu mới nhất cho thấy dòng tiền quay lại nhóm công nghệ nhờ kỳ vọng tích cực đối với trí tuệ nhân tạo - AI.

TCX chính thức gia nhập rổ chỉ số VN30 sau chưa đầy một năm niêm yết

Ngày 15/7/2026, Sở Giao dịch Chứng khoán TP. HCM (HoSE) vừa công bố đưa cổ phiếu TCX của Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS) vào rổ chỉ số VN30 (có hiệu lực từ ngày 03/08/2026).

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...