-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

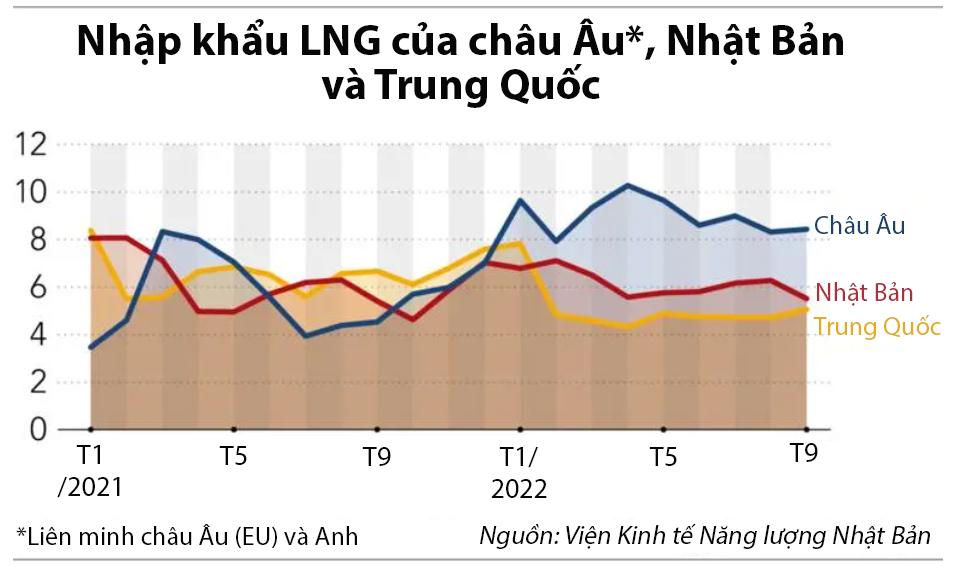

Cuộc chiến giành mua LNG gây rủi ro cho châu Á như thế nào?

Dù có thể đảm bảo dự trữ khí đốt cho mùa đông năm nay, châu Á vẫn đối mặt nhiều rủi ro trong năm 2023 khi phải cạnh tranh mua LNG với châu Âu...

Trong bối cảnh Bắc bán cầu chuẩn bị bước vào mùa đông đầu tiên kể từ khi chiến tranh Nga-Ukraine nổ ra và làm chao đảo thị trường năng lượng toàn cầu, câu hỏi liệu thế giới có đủ khi đốt để sử dụng hay không đang được đặt ra.

Theo tờ báo Nikkei Asia, các quốc gia châu Á đang chịu ảnh hưởng bởi cuộc chiến khí đốt giữa Nga và châu Âu. Việc Moscow hạn chế cung cấp khí đốt cho Liên minh châu Âu (EU) qua đường ống và quyết tâm ngừng sử dụng nhiên liệu hóa thạch Nga của phương Tây đã làm tăng nhu cầu khí đốt tự nhiên hóa lỏng (LNG) - loại nhiên liệu có thể được vận chuyển khắp toàn cầu.

Các nước châu Á, gồm những nước nhập khẩu lớn nhất thế giới, đang đẩy mạnh mua LNG cho mùa đông và cả thời gian sau đó giữa lúc cạnh tranh mạnh mẽ từ châu Âu đang làm thay đổi động lực của thị trường.

“Châu Á giờ đây phải giành giật LNG, cạnh tranh với châu Âu - nơi không còn coi LNG như một nguồn năng lượng bổ sung nữa”, nhà kinh tế trưởng Takayuki Nogami tại tập đoàn quốc doanh Japan Oil, Gas and Metals National Corp. (Jogmec) của Nhật, nhận xét.

Theo Cơ quan Năng lượng Quốc tế (IEA), nhập khẩu LNG của châu Âu đã tăng 65% trong 8 tháng đầu năm 2022 so với cùng kỳ năm ngoái. Châu lục này đang đẩy mạnh tích trữ để đảm bảo khí đốt cho mùa đông, Theo IEA, tính tới cuối tháng 9, mức tồn kho khí đốt của châu Âu ở mức 87% khả năng lưu trữ.

“Châu Âu vẫn đang hướng tới mục tiêu tự nguyện giảm 15% nhu cầu khí đốt trong giai đoạn từ tháng 8/2022 tới tháng 3/2023 so với mức bình quân 5 năm. Nhưng vấn đề là cắt giảm nhu cầu như thế nào và thời tiết sẽ ra sao”, ông Naohiro Niimura của công ty tư vấn hàng hóa Nhật Bản Market Risk Advisory cảnh báo về thị trường LNG.

Còn theo ông Hiroshi Hashimoto, giám đốc bộ phận khí đốt tại Viện Kinh tế Năng lượng Nhật Bản (IEEJ), châu Âu đã được hưởng lợi nhờ nhu cầu khí đốt giảm ở những khu vực khác trên thế giới.

“Trong nửa đầu năm 2020, châu Á giảm nhập khẩu LNG để lại dư địa cho thị trường châu Âu”, ông Hashimoto cho biết.

Trong tháng 8, giá JKM (Japan Korea Marker) của S&P Global Platts - giá tiêu chuẩn của thị trường LNG giao ngay tại khu vực Bắc Á - đã tăng vọt lên mức 69 USD/1 triệu BTU (đơn vị nhiệt Anh). Từ đó đến nay, giá đã giảm hơn 50%.

Khi giá LNG tăng, Trung Quốc - nước nhập khẩu LNG lớn nhất thế giới - đã giảm mua và tăng sử dụng khí đốt, than đá nội địa cũng như nhập khẩu khí đốt qua đường ống. Suy giảm kinh tế và chính sách Zero Covid cũng làm giảm nhu cầu sử dụng khí đốt tại nước này.

"Nhu cầu LNG sẽ tăng lên trong mùa đông, nhưng Trung Quốc vẫn có đủ nguồn cung với các hợp đồng LNG đã ký và có thể sẽ không phải mua LNG giao ngay, trừ khi mùa đông năm nay rét đột biến”, ông Massimo Di Odoardo, phó chủ tịch phụ trách nhiên cứu khí đốt và LNG tại Wood Mackenzie, nhận định.

Dự trữ LNG ở các nước châu Á khác cũng tương đối lớn. Tính tới tháng 6, dự trữ ở Nhật Bản và Hàn Quốc đang ở mức cao hơn 8% so với bình quân 5 năm. Viện Kinh tế Năng lượng Hàn Quốc đầu tháng này cho biết công ty khí đốt tự nhiên quốc doanh Korea Gas Corp. sẽ đảm bảo 90% công suất dự trữ LNG vào tháng tới. Còn ở Nhật, Bộ Kinh tế, Thương mại và Công nghiệp cho biết dự trữ LNG của các công ty sản xuất điện lớn nhất nước này đang ở mức 2,5 triệu tấn tính đến ngày 16/10, cao hơn mức 1,8 triệu tấn so với mức bình quân 5 năm.

Theo giới phân tích, trong ngắn hạn, các quốc gia này ít có khả năng rơi vào tình trạng thiếu nguồn cung khí đốt, nhưng tình hình có thể thay đổi nếu mùa đông lạnh khắc nghiệt và cạnh tranh với châu Âu trở nên gay gắt hơn.

Qatar, nước xuất khẩu LNG lớn thứ hai thế giới năm 2021, đã đảm bảo với châu Á rằng họ sẽ đáp ứng tất cả các hợp đồng đã khí với khách hàng châu Á, bất chấp nhu cầu tăng lên ở châu Âu.

Tuy vậy, theo các nhà phân tích, bất chấp nỗ lực giảm nhu cầu của các nước và sự xuất hiện của nguồn cung mới, an ninh năng lượng đối với nhiều quốc gia vẫn rất mong manh.

“Châu Âu nhiều khả năng chỉ có thể lấp đầy 80% đến 85% kho dự trữ khí đốt vào cuối tháng 10/2023. Dù đang đẩy mạnh nhập khẩu LNG, nếu mùa đông này lạnh hơn mọi năm và xuất khẩu khí đốt Nga sang EU bị cắt giảm thêm nữa, châu Âu có thể chỉ lấp đầy được 60-70% kho dự trữ. Trong trường hợp này, không thể tránh khỏi các biện pháp để cắt giảm nhu cầu thêm nữa", ông Odoardo của Wood Mackenzie nhận định.

Bên cạnh những rủi ro liên quan đến Nga, năm nay cũng chứng kiến nhiều sự kiện làm gián đoạn nguồn cung, bao gồm hỏa hoạn tại nhà máy hóa lỏng Freeport LNG ở bang Texas (Mỹ), đình công tại nhà máy Shell LNG ở Australia và tuyên bố bất khả kháng từ nhà sản xuất khí đốt Petronas của Malaysia sau khi đường ống bị rò rỉ.

Đọc bài theo từ khoá

Xuất khẩu dầu của Iran đình trệ, đảo Kharg tê liệt vì lệnh phong tỏa của Mỹ

Hoạt động xuất khẩu dầu thô của Iran qua đảo Kharg, cảng dầu quan trọng nhất nước này, đã rơi vào đình trệ sau khi Mỹ tái áp đặt lệnh phong tỏa hải quân...

Dấu ấn kinh tế thế giới tuần 2-8/8/2026: Tín hiệu lạc quan về eo biển Hormuz, chiến dịch can thiệp tỷ giá yên

Tuần này, kinh tế thế giới ghi nhận hàng loạt diễn biến đáng chú ý, nổi bật là tín hiệu lạc quan về khả năng mở lại eo biển Hormuz, động thái phối hợp can thiệp tỷ giá đồng yên và những biến động mạnh trên thị trường hàng hóa...

4 tập đoàn công nghệ lớn của Mỹ sở hữu 1,46 nghìn tỷ USD tài sản hữu hình

Làn sóng đầu tư vào trí tuệ nhân tạo (AI) đang biến những doanh nghiệp vốn chủ yếu dựa vào phần mềm và không cần nhiều tài sản vật chất thành các tập đoàn hạ tầng có quy mô ngang ngửa những “ông lớn” năng lượng toàn cầu...

Hạn hán tồi tệ đe dọa nguồn cung điện tại châu Âu

Nắng nóng gay gắt kéo dài cùng mực nước sông Danube sụt giảm kỷ lục đang đẩy nhiều quốc gia Trung và Đông Nam Âu vào một cuộc khủng hoảng năng lượng nghiêm trọng. Trong khi Hungary và Romania chật vật cắt giảm sản xuất để ứng phó, những quốc gia như Bulgaria lại cho thấy sự chuẩn bị vượt trội nhờ chiến lược hạ tầng năng lượng hiện đại…

Chứng khoán Mỹ lập kỷ lục mới nhờ dịch chuyển kỳ vọng lãi suất, giá dầu giảm 8% tuần này

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Sáu (7/8), với chỉ số S&P 500 lập kỷ lục mới, khi báo cáo việc làm xấu hơn kỳ vọng khiến thị trường tin rằng Cục Dự trữ Liên bang Mỹ (Fed) sẽ không sớm tăng lãi suất...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Điểm nhấn kỳ họp Quốc hội không thường lệ lần thứ nhất

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...