Đằng sau tăng trưởng nhanh của “MoMo Tài chính - Bảo hiểm”

Khánh Huyền

04/05/2022, 09:54

Nhóm sản phẩm “MoMo Tài chính - Bảo hiểm” vừa công bố cán mốc 10 triệu người dùng sau 4 năm cung cấp dịch vụ trên nền tảng...

Giới trẻ ngày nay quan tâm hơn đến quản lý tiền bạc và làm sao để “tiền đẻ ra tiền” một cách hiệu quả nhất. Ảnh: MoMo.

So với nền tảng tương tự, để đạt quy mô trên trong cùng khoảng thời gian không hề dễ dàng, nhất là khi đại dịch đã càn quét nền kinh tế ảnh hưởng thu nhập người dân trong hơn 2 năm qua.

Nếu như thương hiệu MoMo có mặt thị trường đã hơn 12 năm và đạt hơn 31 triệu người dùng thì nhóm dịch vụ Tài chính - Bảo hiểm mới chỉ xuất hiện trên màn hình ứng dụng này cách đây 4 năm. Tuy nhiên trong tầm nhìn của MoMo, nhóm dịch vụ này luôn được xem là chiến lược bởi gắn liền với sứ mệnh “dùng công nghệ để mọi người Việt đều có thể tiếp cận tài chính một cách bình đẳng” mà lãnh đạo MoMo nhiều lần chia sẻ trên báo chí.

Việt Nam có cơ cấu dân số trẻ, thu nhập người dân ngày càng gia tăng, đặc biệt thế hệ Y, Z đang trở thành động lực chính tạo ra thu nhập và tiêu dùng trong nền kinh tế. Đi cùng với đó là nhu cầu tài chính cũng ngày càng đa dạng hơn.

Một kết quả khảo sát công bố năm 2021 của Mambu - nền tảng ngân hàng đám mây, trên 4.500 đáp viên trên toàn cầu chỉ ra rằng, phần lớn người Việt Nam (80% người tham gia khảo sát) thích tiết kiệm và đầu tư hơn là tiêu tiền. Đây là tỷ lệ cao nhất trong các thị trường khảo sát, hơn 74% khách hàng sẵn sàng trả phí cao cho các dịch vụ tài chính giúp họ tiết kiệm thời gian và mang lại sự linh hoạt hơn.

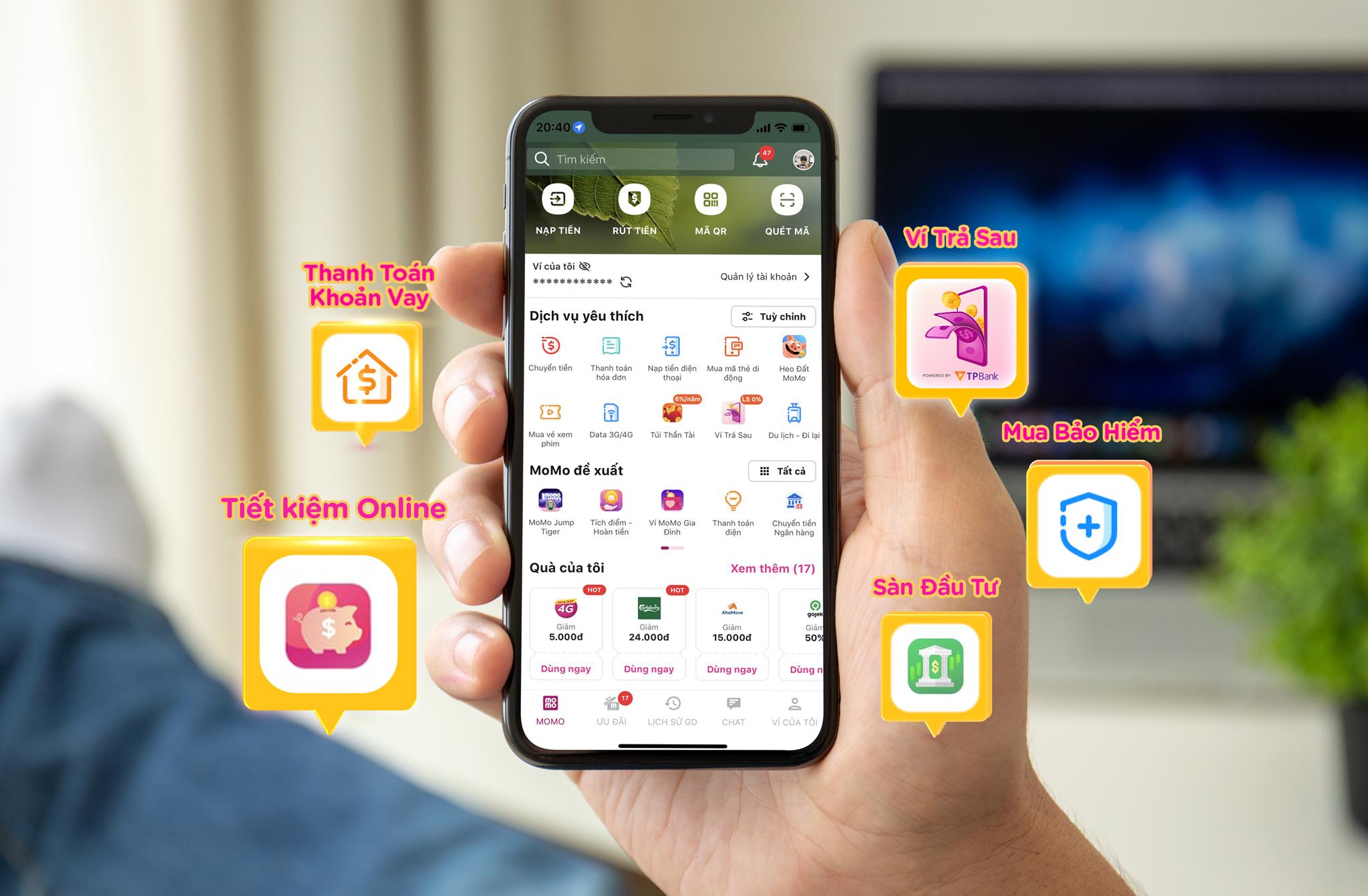

Tại Việt Nam, MoMo là một trong những “người mở đường” đưa các dịch vụ tài chính lên trên nền tảng ví điện tử từ rất sớm, đến nay các dịch vụ tài chính trên MoMo (bao gồm thanh toán các khoản vay, thanh toán/mua bảo hiểm, gửi tiết kiệm online, đầu tư tích lũy, vay tiêu dùng,...) đáp ứng đến 90% nhu cầu tài chính cá nhân trên thị trường.

Đại diện MoMo cho biết, thực chất hai năm đầu khi ra mắt dịch vụ Tài chính - Bảo hiểm, công ty gặp rất nhiều khó khăn trong việc thu hút người dùng và thay đổi thói quen thanh toán qua các kênh offline. Nhưng với tinh thần tiên phong, không ngại khai phá những vùng đất mới, MoMo đã thành công trong thuyết phục các đối tác đưa sản phẩm, dịch vụ lên nền tảng.

Năm 2018, MoMo triển khai dịch vụ tài chính đầu tiên là thanh toán khoản vay, trở thành kênh thanh toán tiện lợi, nhanh gọn và an toàn được hàng triệu người dùng lựa chọn. Trong một khoản thời gian dài, các sản phẩm tài chính được xem là phức tạp và khó tiếp cận đối với đại đa số người dân bởi nhiều lý do: không có lịch sử tín dụng, không tài sản đảm bảo, cần chứng minh thu nhập, nhiều thủ tục, giấy tờ, rào cản địa lý,... Với việc ứng dụng công nghệ, MoMo giúp tối ưu hóa quy trình cho người dùng lẫn đối tác cung cấp dịch vụ, khi chỉ cần vài phút đăng ký, người dùng đã có thể được xét duyệt hạn mức tiêu dùng ngay trên MoMo.

MoMo gây dựng thành công nền tảng với trải nghiệm all-in-one trong lĩnh vực dịch vụ tài chính. Ảnh: MoMo.

Tương tự với bảo hiểm, MoMo không ngại mở đường cho thị trường khi hợp tác cùng các hãng bảo hiểm trong và ngoài nước như Prudential Việt Nam, AIA Việt Nam, Dai-ichi Life Việt Nam,... triển khai dịch vụ thanh toán phí bảo hiểm trên nền tảng ứng dụng di động đầu tiên, mở đường cho xu hướng Insurtech tại Việt Nam nở rộ.

Từ việc số hóa thanh toán bảo hiểm, từng bước MoMo cũng mở rộng hợp tác với các công ty bảo hiểm phi nhân thọ trong nước (PTI, PVI, Bảo Long) giúp người dùng có thể mua ngay những sản phẩm bảo hiểm đơn giản như: bảo hiểm xe máy, ô tô, tai nạn, màn hình điện thoại, trễ chuyến bay,... ngay trên nền tảng MoMo mà không cần đến phòng giao dịch trực tiếp, giúp tiết kiệm và rút ngắn thời gian đáng kể cho người dùng.

Hay như trong lĩnh vực đầu tư tích sản, trước nay vốn được nghĩ chỉ dành cho người giàu nhưng giờ đây ngay trên MoMo, người dùng đã có đầu tư chứng chỉ quỹ mở (thông qua hợp tác với Dragon Capital Việt Nam) và gửi tiết kiệm online 24/7 (hợp tác với ngân hàng Bản Việt). Thông qua các sản phẩm trên, MoMo đã góp phần “đại chúng hóa” các dịch vụ tài chính vốn phức tạp trở nên dễ hiểu, dễ tiếp cận, xóa bỏ rào cản thủ tục giấy tờ,...

Đại diện MoMo cho biết, tính đến hiện tại thông qua nền tảng này, đã có hàng chục triệu hợp đồng bảo hiểm được xác lập, hàng nghìn tỷ đồng chi tiêu thông qua các sản phẩm tín dụng tiêu dùng, qua đó giúp hơn 70 đối tác tài chính tiếp cận khách hàng tốt hơn. Con số 10 triệu người dùng của tài chính - bảo hiểm đã phản ánh thành quả hợp tác giữa MoMo và các đối tác, từ đó củng cố hệ sinh thái tài chính số bền vững, mở ra một kỷ nguyên mới cho nền kinh tế số Việt Nam.

Mời quý độc giả đón đọc Tạp chí Kinh tế Việt Nam số 22-2026 phát hành ngày 01/06/2025 với nhiều chuyên mục hấp dẫn...

Dự kiến bãi bỏ điều kiện kinh doanh với vàng trang sức, mỹ nghệ

Ngân hàng Nhà nước đang lấy ý kiến đối với Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 24/2012/NĐ-CP về quản lý hoạt động kinh doanh vàng, trong đó đề xuất bãi bỏ hàng loạt quy định về điều kiện kinh doanh vàng trang sức, mỹ nghệ đã được áp dụng từ năm 2012 và tiếp tục duy trì tại Nghị định 232/2025/NĐ-CP…

Người mua vàng miếng và vàng nhẫn “vuột mất” 10,6 triệu đồng/lượng trong 1 tháng

Trong phiên sáng 30/5, giá mua vàng miếng phổ biến nằm ở ngưỡng 156 triệu đồng/lượng. Người mua vàng miếng và vàng nhẫn chịu thiệt tới 10,6 triệu đồng/lượng so với giá bán 166,3 triệu đồng/lượng của phiên 4/5…

Một năm thực hiện Nghị quyết 68-NQ/TW: Môi trường kinh doanh cải thiện, niềm tin doanh nghiệp gia tăng

Sau gần một năm triển khai Nghị quyết 68-NQ/TW về phát triển kinh tế tư nhân, Thứ trưởng Bộ Tài chính Nguyễn Đức Tâm đánh giá khu vực kinh tế tư nhân đang ghi nhận những chuyển biến tương đối rõ nét cả về quy mô và chất lượng phát triển. Nhiều chính sách đã bắt đầu đi vào thực chất, tạo động lực mới cho tăng trưởng; môi trường đầu tư kinh doanh tiếp tục được cải thiện theo hướng minh bạch, thuận lợi hơn…

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Phóng sự ảnh] Gần 125.000 học sinh Hà Nội bước vào kỳ thi lớp 10](https://premedia.vneconomy.vn/files/uploads/2026/05/29/af676119981a4614960c85577b337730-93721.jpg?w=600&h=337&mode=crop)