Việc tăng giá của USD trên thị trường thế giới, kết hợp với khoảng cách giữa tỷ giá tự do và tỷ giá liên ngân hàng được nới rộng đang khiến áp lực phải giảm giá VND tăng cao

Ảnh minh họa.

Tại báo cáo triển vọng kinh tế vĩ mô quý 2/2021 mới phát hành, Công ty Chứng khoán KB Việt Nam (KBSV) nhận định rằng, áp lực phải giảm giá VND đang ngày càng rõ nét hơn.

Giải thích về nhận định này, KBSV cho biết, tỷ giá USD/VND liên ngân hàng liên tục giảm trong quý 1/2021 và chỉ nhích tăng nhẹ vào cuối tháng 3 do áp lực tăng giá từ đồng USD.

"Diễn biễn này là do Ngân hàng Nhà nước chuyển từ mua ngoại tệ bổ sung giao ngay sang mua kỳ hạn để bổ sung dự trữ ngoại hối kể từ tháng 1/2021 và tần suất mua ngoại tệ kỳ hạn cũng giảm từ hàng ngày sang hàng tuần", chuyên gia của KBSV nhận định.

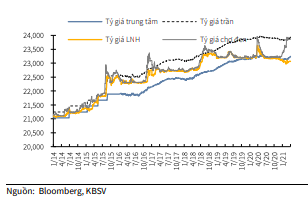

Tính đến cuối tháng 3, tỷ giá trung tâm tăng 0,5% đầu năm trong khi tỷ giá liên ngân hàng giảm 0,1%. Tỷ giá niêm yết tại các ngân hàng thương mại cũng biến động hẹp, ở mức 22.970/23.180 do nguồn cung ngoại tệ dồi dào nhờ cán cân thương mại thặng dư (ước tính 2 tỷ USD trong quý 1/2021).

Tỷ giá USD/VND

Và vì nguồn cung ngoại tệ dư thừa, KBSV ước tính trong quý đầu năm 2021 có khoảng 6,5 tỷ USD được ngân hàng thương mại bán kỳ hạn cho Ngân hàng Nhà nước.

Xét chi tiết hơn về chính sách tỷ giá của nhà điều hành, từ ngày 31/12/2020, Ngân hàng Nhà nước ngừng niêm yết tỷ giá giao ngay tại Sở Giao dịch và ngừng hoạt động mua ngoại tệ giao ngay. Bên cạnh đó, từ ngày 4/1/2021, Ngân hàng Nhà nước sẽ thực hiện mua ngoại tệ kỳ hạn 6 tháng (thay vì kỳ hạn 3 tháng như trước) có hủy ngang với tỷ giá mua kỳ hạn là 23,125 VND/USD. Mỗi tổ chức tín dụng chỉ được hủy ngang một lần và toàn bộ giá trị giao dịch đối với mỗi hợp đồng bán ngoại tệ.

Sau đó, Ngân hàng Nhà nước cũng đã điều chỉnh tần suất giao dịch từ hàng ngày sang hàng tuần. Phương thức điều hành tỷ giá này là định hướng điều hành theo "luồng tiền" (flow) trong một khoảng thời gian (6 tháng), thay vì phải tập trung mua hay bán để can thiệp thị trường như cáo buộc từ phía Mỹ.

Yếu tố cho phép ngân hàng thương mại hủy ngang mang tính then chốt, giúp các ngân hàng thương mại có thể linh hoạt điều chỉnh trạng thái ngoại hối theo điều kiện ngoại tệ vốn vào/ra mà không cần có sự can thiệp trực tiếp của Ngân hàng Nhà nước.

Trong trường hợp tỷ giá giao ngay tại thời điểm đáo hạn hợp đồng thấp hơn giá kỳ hạn (23,125), ngân hàng thương mại có thể thực hiện hợp đồng và điều này đồng nghĩa với việc bơm lượng lớn VND vào thị trường và tỷ giá trên thị trường sẽ đi ngang hoặc tăng.

Trong trường hợp tỷ giá giao ngay tại thời điểm đáo hạn hợp đồng cao hơn hơn giá kỳ hạn (23,125), ngân hàng thương mại có thể hủy hợp đồng kỳ hạn.

Như vậy, tỷ giá trong cả 2 trường hợp đều có xu hướng tăng, phù hợp với mục tiêu xuất khẩu và Ngân hàng Nhà nước cũng không trực tiếp thao túng tiền tệ như cáo buộc từ Mỹ.

Trên thị trường tự do, tỷ giá tăng mạnh do chênh lệch giá vàng trong nước – quốc tế. Cụ thể, chênh lệch giá vàng trong nước – quốc tế nới rộng lên 5 -7 triệu đồng/lượng; nhu cầu tích trữ tăng mạnh sau Tết trong khi nguồn cung hạn chế (SJC là đơn vị sản xuất vàng miếng độc quyền của Ngân hàng Nhà nước) và vàng là loại hàng hóa không được nhập khẩu chính ngạch khiến nhu cầu nhập lậu vàng tăng mạnh.

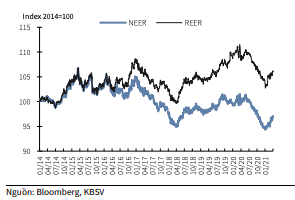

NEER và REER (điểm)

Theo KBSV, đây là lý do đẩy tỷ giá trên thị trường tự do tăng mạnh trong thời gian qua. "Tính đến hết tháng 3, tỷ giá USD/VND mua/bán trên thị trường chợ đen ở mức 23.800/23.850, tăng 2% so với đầu năm", KBSV thống kê.

Còn trên thị trường quốc tế, tỷ giá danh nghĩa đa phương (NEER) và tỷ giá thực tế đa phương (REER) quay trở lại xu hướng tăng từ cuối tháng 2, phản ánh diễn biến biến tăng giá của đồng USD trên thế giới.

Tóm lại, với các yêu tố từ thị trường quốc tế kết hợp với khoảng cách giữa tỷ giá chợ đen và tỷ giá liên ngân hàng được nới rộng, KBSV cho rằng áp lực phải phá giá VND càng rõ nét hơn.

Ghi nhận trên thị trường liên ngân hàng phiên đầu tuần này (12/4), tỷ giá chốt phiên ở mức 23.090 VND/USD, tăng mạnh 25 đồng so với phiên 9/4. Đây là bước tăng mạnh ít thấy trong quãng khá ổn định thời gian gần đây.

Tỷ giá USD/VND đang chịu áp lực từ thị trường quốc tế

10:33, 30/03/2021

HDBank ưu đãi phí chuyển và tỷ giá mua ngoại tệ cho khách hàng cá nhân

14:48, 24/03/2021

Vì sao tỷ giá USD/VND liên tục tăng?

15:55, 09/03/2021

Đọc thêm

Giá vàng giảm hai tuần liên tiếp

Dù hồi phục trong hai phiên ngày thứ Năm và thứ Sáu, giá vàng vẫn giảm trong tuần này...

UOB: Kinh tế Việt Nam duy trì đà tăng trưởng, lưu ý rủi ro lạm phát và giá năng lượng

UOB giữ dự báo tăng trưởng GDP Việt Nam năm 2026 ở mức 7%, triển vọng tăng trưởng tiếp tục cho thấy sức chống chịu trước áp lực gia tăng và những biến động bên ngoài. Dù vậy, vẫn cần lưu ý đến lạm phát, tỷ giá và biến động giá năng lượng toàn cầu vẫn có thể tạo áp lực trong thời gian tới...

Chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp nhưng vẫn ở mức cao

Trong phiên sáng 12/6, dù các doanh nghiệp tăng giá vàng mua vào mạnh hơn giá bán ra khiến chênh lệch giá mua, bán vàng miếng và vàng nhẫn thu hẹp từ 5 triệu đồng trong phiên hôm qua (11/6) xuống 3,5 triệu đồng/lượng. Tuy nhiên, vẫn cao so với mức thông thường từ 1,5 đến 2 triệu đồng/lượng...

Triển vọng lãi suất của 10 ngân hàng trung ương lớn

Dưới đây là triển vọng chính sách tiền tệ của 10 ngân hàng trung ương lớn tại các thị trường phát triển, được gọi là nhóm G10...

TPBank đạt hattrick giải thưởng công nghệ tại The Asian Banker 2026

Lập "hattrick" công nghệ tại The Asian Banker 2026, TPBank khẳng định chiến lược đúng đắn khi đưa trí tuệ nhân tạo (AI) và số hóa vào tối ưu hóa năng lực vận hành, nâng tầm trải nghiệm khách hàng.

Với phương châm Đoàn kết - Dân chủ - Kỷ cương - Đột phá - Phát triển, Đại hội đại biểu toàn quốc lần thứ XIV của Đảng xác định tư duy, tầm nhìn, những quyết sách chiến lược để chúng ta vững bước tiến mạnh trong kỷ nguyên mới, thực hiện thắng lợi các mục tiêu phát triển đất nước đến năm 2030 khi Đảng ta tròn 100 năm thành lập (1930 - 2030); hiện thực hoá tầm nhìn phát triển đến năm 2045, kỷ niệm 100 năm thành lập nước Cộng hoà xã hội chủ nghĩa Việt Nam (1945 - 2045).

Tổng số đơn vị bầu cử đại biểu Quốc hội khóa XVI trong cả nước là 182. Số đơn vị bầu cử, danh sách các đơn vị bầu cử và số lượng đại biểu Quốc hội được bầu ở mỗi đơn vị bầu cử của các tỉnh, thành phố được ấn định...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên VnEconomy.

Trong kỷ nguyên trí tuệ nhân tạo, đặc biệt là generative AI, phát triển mạnh mẽ, Tạp chí Kinh tế Việt Nam/VnEconomy đã tiên phong ứng dụng công nghê để mang đến trải nghiệm thông tin đột phá với chatbot AI Askonomy...

Thuế đối ứng của Mỹ có ảnh hướng thế nào đến chứng khoán?

Chính sách thuế quan mới của Mỹ, đặc biệt với mức thuế đối ứng 20% áp dụng từ ngày 7/8/2025 (giảm từ 46% sau đàm phán),

có tác động đáng kể đến kinh tế Việt Nam do sự phụ thuộc lớn vào xuất khẩu sang Mỹ (chiếm ~30% kim ngạch xuất khẩu).

Dưới đây là phân tích ngắn gọn về các ảnh hưởng chính:

![[Interactive]: Toàn cảnh kinh tế Việt Nam tháng 5/2026](https://premedia.vneconomy.vn/files/uploads/2026/06/03/777c0549be5648059b52c07dadd55f11-94904.png?w=1050&h=630&mode=crop)

![[Phóng sự ảnh] 222 điểm thi Hà Nội bước vào kỳ thi tốt nghiệp THPT 2026](https://premedia.vneconomy.vn/files/uploads/2026/06/10/3eb1d8a9882d4a2b846f1c9a743069e5-96266.jpg?w=600&h=337&mode=crop)