-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Fed giảm lãi suất, dòng tiền sẽ quay lại các thị trường mới nổi?

Về mặt lý thuyết, thị trường chứng khoán Việt Nam có thể được hưởng lợi khi dòng tiền đầu tư quy lại thị trường mới nổi và cận biên khi Fed giảm lãi suất...

Năm 2024 là năm đánh dấu sự đảo chiều về chính sách tiền tệ của FED và nhiều NHTW trên thế giới, từ chính sách thắt chặt sang nới lỏng. Các số liệu kinh tế trong những tháng cuối năm 2023 đã khẳng định xu hướng này. Tuy nhiên, câu hỏi đặt ra là Khi nào FED giảm lãi suất, với mức độ ra sao và ảnh hưởng thế nào tới thị trường chứng khoán?

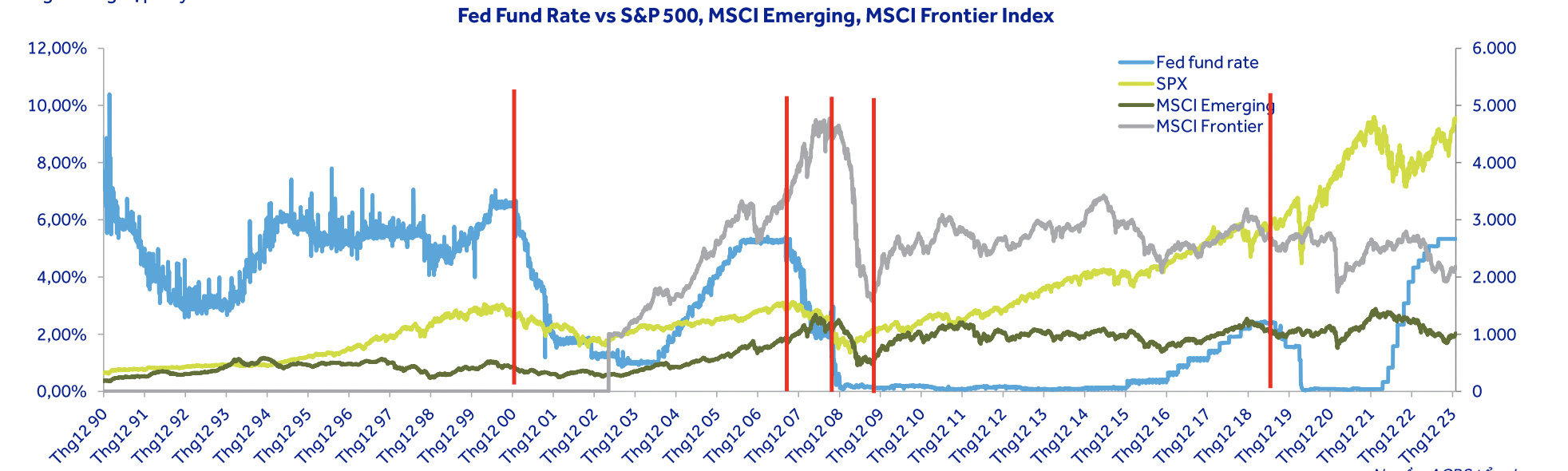

Thống kê của Chứng khoán ACBS cho thấy, từ năm 1994 đến năm 2023, Fed đã có tổng cộng 13 lần đưa ra các chính sách nâng/hạ lãi suất điều hành. Trong đó, có 5 lần theo đuổi chính sách tăng lãi suất và 8 lần theo đuổi chính sách hạ lãi suất. Cụ thể hơn, trong 8 lần hạ lãi suất thì có 3 đợt hạ lãi suất mạnh gồm T11-T12/2001; T9/2007 - T12/2008 và T3/2020 nhằm mục đích đối phó với rủi ro suy thoái kinh tế.

Theo biểu đồ Plot dot hiện tại của Fed vào tháng 12/2023, dự kiến quá trình giảm lãi suất sắp tới có thể kéo dài trong 3 năm. Trong đó, năm 2024 sẽ giảm 0,75% đưa lãi suất về mức bình quân 4,5%. Tiến tới năm 2026, lãi suất bình quân là 2,75%.

Tuy nhiên, lịch sử ghi nhận diễn biến của S&P 500 và tương tự là Dow Jones, sau mỗi đợt hạ lãi suất nhanh và mạnh của Fed để đối phó với suy thoái kinh tế, thường là 1 đợt sụt giảm, thay vì tiếp tục tăng. Đợt giảm lãi suất gần đây nhất vào năm 2019-2020 là một ngoại lệ do ảnh hưởng của chính sách bơm tiền hỗ trợ Covid-19. Thị trường chỉ giảm nhẹ trước khi tăng mạnh trở lại sau đó.

Hiện tại, các chỉ số chứng khoán Mỹ đều đang ở vùng đỉnh lịch sử. Vì vậy, trong trường hợp rủi ro suy thoái xảy ra, Fed buộc phải cắt giảm lãi suất nhanh và mạnh để đối phó, kịch bản sụt giảm của thị trường chứng khoán Mỹ có thể lặp lại. Lý do của sự sụt giảm đến từ triển vọng kinh doanh của doanh nghiệp Mỹ kém khả quan, trong khi vùng định giá đã cao và đồng DXY giảm giá.

Mặc dù vậy, một tín hiệu tích cực được quan sát cho thấy trong giai đoạn 2007 - 2009 là khi Fed cắt giảm lãi suất mạnh tay, thị trường chứng khoán Mỹ sụt giảm, nhưng thị trường chứng khoán mới nổi lại tăng giá trong giai đoạn 2007-2008 và chỉ quay đầu giảm giá sau khi quá trình cắt giảm lãi suất hoàn thành (2008-2009). Thị trường cận biên cũng có diễn biến tương tự thị trường mới nổi.

Dòng tiền đầu tư rất nhanh chóng chuyển hướng theo mỗi quyết định chính sách của Fed, rời bỏ thị trường định giá cao và triển vọng tăng trưởng lợi nhuận kém đi như Mỹ và tìm tới các thị trường đang có mức định giá hấp dẫn hơn, đặc biệt khi lãi suất tiền gửi USD không còn đủ hấp dẫn và đồng đô la (DXY) suy yếu.

"Điều này có diễn ra trong đợt cắt giảm lãi suất lần này và mức độ nào thì sẽ hoàn toàn phụ thuộc vào cách thức Fed hạ lãi suất và diễn biến kinh tế Mỹ cũng như phần còn lại của thế giới. Trong trường hợp nền kinh tế Mỹ vẫn vững mạnh và lạm phát dai dẳng, quá trình cắt giảm lãi suất diễn ra trong vài năm, sự chuyển hướng của dòng tiền đầu tư sẽ không rõ ràng như trong trường hợp suy thoái", Giám đốc phân tích của ACBS Đỗ Minh Trang nhấn mạnh.

Việt Nam là một thị trường cận biên, quy mô và thanh khoản tương đương một thị trường mới nổi. Như vậy, về mặt lý thuyết, thị trường chứng khoán Việt Nam có thể được hưởng lợi khi dòng tiền đầu tư quy lại thị trường mới nổi và cận biên khi Fed giảm lãi suất.

Tuy nhiên, quan sát những diễn biến trong quá khứ cho thấy, diễn biến của Vn-Index tương đối đồng pha với diễn biến thị trường chứng khoán Mỹ. Lý do có thể giải thích là do nền kinh tế của Việt Nam là một nền kinh tế mở, với tỷ trọng kim ngạch xuất nhập khẩu/GDP khoảng 160%. Trong đó, thị trường Mỹ là thị trường xuất khẩu lớn nhất của Việt Nam, dù tỷ trọng này đang giảm đi trong năm 2023.

Nhưng một lưu ý khác, đó là Trung Quốc cũng là một đối tác thương mại lớn thứ hai của Việt Nam. Không tính năm 2022, do ảnh hưởng của chính sách lockdown, thì thị phần của Trung Quốc khoảng 17-17,5%. Vì vậy, ACBS kỳ vọng Việt Nam sẽ khéo léo cân bằng được ảnh hưởng từ 2 thị trường lớn nhất này để duy trì được sức tăng trưởng kinh tế.

Đọc bài theo từ khoá

“Ôm” ba cổ phiếu giảm 22% trong tháng 7, “cá mập” Pyn Elite báo lỗ nặng

Tính chung tháng 7, VN-Index giảm 6,7%, trong khi PYN Elite giảm 8,5%. Ba cổ phiếu giảm mạnh nhất trong danh mục của quỹ gồm: TCH, YEG và HDG với mức giảm 22%.

Chuyên gia VinaCapital: Giai đoạn tâm lý yếu, thanh khoản thấp, định giá rẻ là cơ hội tốt để mua vào

Những giai đoạn tâm lý nhà đầu tư yếu, thanh khoản thấp và định giá cổ phiếu rẻ lại thường là thời điểm rủi ro đầu tư thấp hơn. Đây có thể là những cơ hội tốt cho đầu tư dài hạn.

Quyết định 40: Mở đường chu kỳ tái cấu trúc vốn doanh nghiệp Nhà nước, cơ hội cho thị trường?

Theo Chứng khoán MBS, Quyết định 40/2026/QĐ-TTg được đánh giá là bước quan trọng trong việc thiết lập khung sở hữu Nhà nước tại doanh nghiệp, qua đó tạo cơ sở để xây dựng kế hoạch giữ nguyên, tăng vốn, giảm vốn hoặc thoái vốn Nhà nước trong giai đoạn 2026-2030.

Bỏ qua sức ép từ trụ, cổ phiếu tiếp tục tăng diện rộng

Những rung lắc mạnh ở các cổ phiếu vốn hóa lớn tiếp tục khiến VN-Index chao đảo trong phiên sáng nay, nhưng trọn phiên độ rộng thể hiện sự áp đảo hoàn toàn của nhóm tăng giá. VN-Index chốt phiên tăng 0,7% nhưng một phần ba cổ phiếu tăng vượt 1%.

VN-Index sẽ tăng mạnh trong tháng 8, cổ phiếu có vốn nhà nước dẫn dắt?

Trong ngắn hạn, kỳ vọng thị trường khởi đầu thuận lợi trong tháng 8 sau mức giảm khá mạnh trong tháng 7, gần 7%, của chỉ số VN-Index. Thị trường đang có cơ hội để hồi phục mạnh mẽ và mang lại “ngôi sao hy vọng” cho nhà đầu tư.

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Bãi bỏ một số điều kiện kinh doanh bất động sản

Bãi bỏ một số điều kiện kinh doanh bất động sản

Một số quy định chung, thiếu nội hàm hoặc trùng lắp với các Luật khác sẽ được bãi bỏ trong Luật Kinh doanh bất động sản (sửa đổi). Đồng thời, quy định về mã định danh điện tử sản phẩm bất động sản, quy trình giao dịch bất động sản sẽ được bổ sung nhằm bảo vệ quyền lợi người tiêu dùng, giảm chi phí tuân thủ của doanh nghiệp.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...