-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Hoạt động M&A công nghệ Đông Nam Á đang ở thời điểm "khoảng lặng tạm thời"

Thị trường mua bán và sáp nhập (M&A) trong lĩnh vực công nghệ tại Đông Nam Á tiếp tục lao dốc trong năm ngoái, chỉ ghi nhận 99 thương vụ. Con số này giảm tới 12% so với cùng kỳ năm 2023 và thấp hơn tới 43% so với đỉnh điểm vào năm 2022…

Đây là năm thứ hai liên tiếp hoạt động M&A suy giảm, phản ánh rõ nét sự thay đổi trong khẩu vị của nhà đầu tư giữa bối cảnh lãi suất duy trì ở mức cao, định giá doanh nghiệp bị điều chỉnh và áp lực gia tăng về hiệu quả sử dụng vốn.

Theo báo cáo SE Asia Tech M&A Review: 2025 do DealStreetAsia DATA VANTAGE công bố, xu hướng thoái lui này thể hiện rõ qua số liệu hàng quý: số thương vụ đã giảm đều đặn từ 109 giao dịch trong nửa đầu năm 2022 xuống còn vỏn vẹn 48 giao dịch trong nửa đầu năm 2024.

VIỆT NAM VẪN LÀ THỊ TRƯỜNG THOÁI VỐN THẤP

Tốc độ “chốt deal” của các nhà đầu tư đang chậm lại do nhiều yếu tố bất lợi như kinh tế vĩ mô kém ổn định, tín dụng thắt chặt và sự giám sát ngày càng khắt khe đối với các công ty khởi nghiệp và tăng trưởng nhanh.

Thêm vào đó, những khó khăn đặc thù của khu vực như thị trường còn manh mún, chính sách chưa nhất quán, và trình độ số hóa giữa các nước không đồng đều càng khiến việc đầu tư trở nên thách thức hơn trong bối cảnh toàn cầu nhiều biến động.

Ở chiều ngược lại, Malaysia đã dần ổn định sau một năm 2023 đầy khó khăn, với số thương vụ quy mô trung bình được duy trì đều đặn.

Trong khi đó, Việt Nam và Thái Lan vẫn là những thị trường thoái vốn thấp, phần lớn do hệ sinh thái khởi nghiệp còn non trẻ và quy mô giao dịch chưa đủ hấp dẫn.

Các doanh nghiệp có trụ sở tại Singapore tiếp tục đóng vai trò đầu tàu trong hoạt động M&A công nghệ tại Đông Nam Á, dù khối lượng giao dịch đã giảm so với thời kỳ đỉnh cao năm 2022.

Đáng chú ý, Philippines nổi lên như một điểm sáng hiếm hoi giữa bức tranh trầm lắng của khu vực, khi số thương vụ tăng từ 10 trong năm 2023 lên 14 vào năm 2024, và những tín hiệu đầu năm 2025 cho thấy đà phục hồi có thể sẽ tiếp tục được duy trì.

Herston Elton Powers, đồng sáng lập kiêm đối tác điều hành tại 1982 Ventures, cho rằng khu vực Đông Nam Á đang ở giai đoạn “lấy đà”.

“Chúng tôi kỳ vọng thị trường sẽ bùng nổ trở lại trong nửa cuối năm 2025. Những gì đang diễn ra lúc này chỉ là khoảng lặng tạm thời, khi thị trường cần thời gian lấy hơi sau cú sốc từ chính sách thuế quan của Mỹ”, ông Powers nhận định.

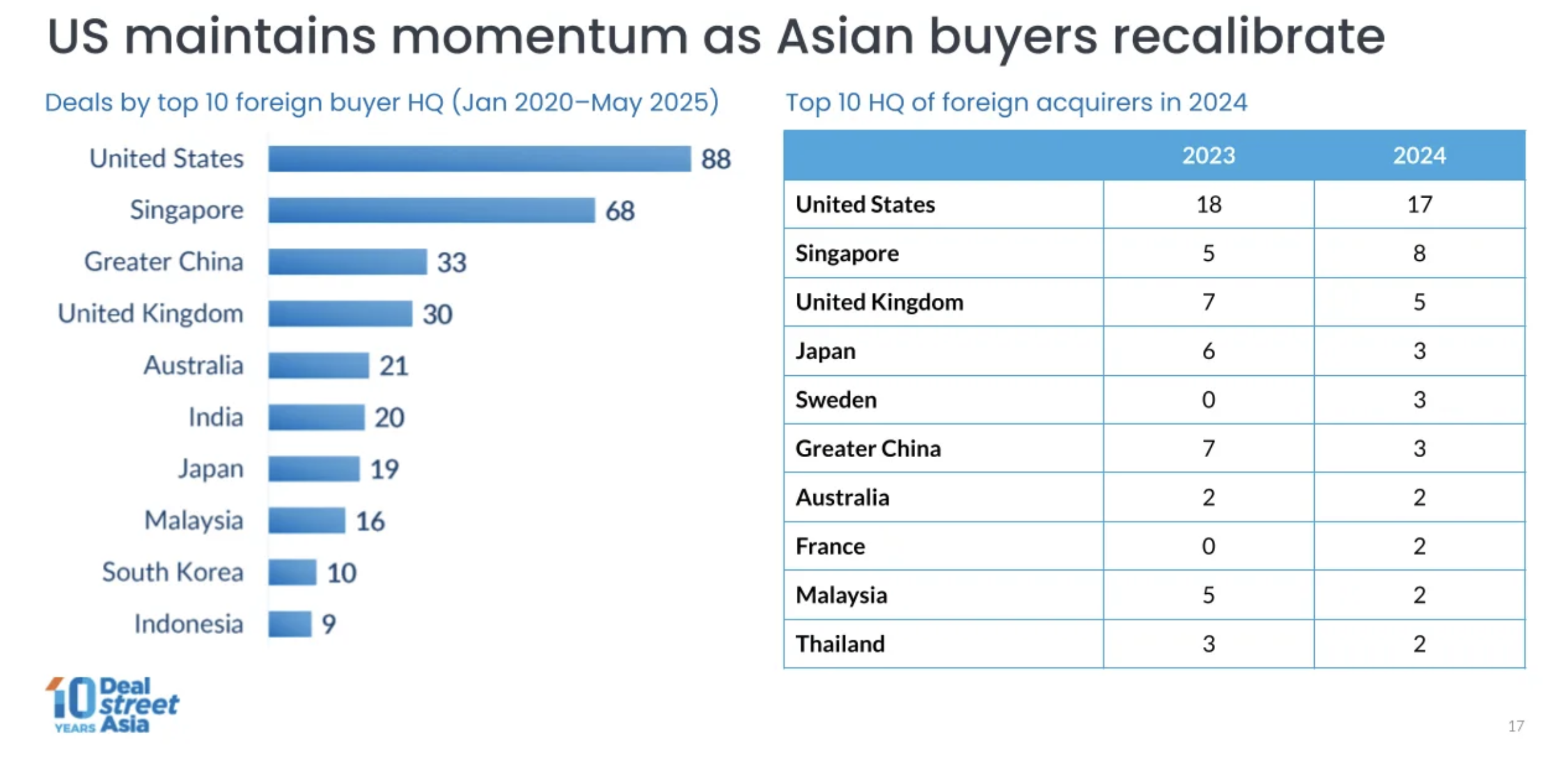

NHÀ ĐẦU TƯ QUỐC TẾ CHỦ YẾU DẪN ĐẦU THƯƠNG VỤ M&A

Năm 2024, các nhà đầu tư nước ngoài chiếm gần 60% tổng số thương vụ M&A. Trong số 99 giao dịch được ghi nhận, có 59 thương vụ đến từ các bên mua quốc tế, giảm so với con số 74 của năm 2023 nhưng vẫn cao hơn đáng kể so với giai đoạn trước đại dịch.

Mỹ tiếp tục dẫn đầu nhóm nhà đầu tư nước ngoài, với 17 thương vụ được thực hiện trong năm 2024 – chỉ giảm nhẹ so với năm trước. Tính từ năm 2020, các công ty của Mỹ đã hoàn tất 88 thương vụ M&A công nghệ tại khu vực, được hậu thuẫn bởi tiềm lực tài chính mạnh mẽ cùng sự bền bỉ của cả doanh nghiệp và nhà đầu tư giữa bối cảnh toàn cầu nhiều biến động.

Singapore đứng thứ hai với tổng cộng 68 thương vụ kể từ năm 2020, nhưng mức độ hoạt động đã giảm mạnh kể từ sau đỉnh cao 32 thương vụ vào năm 2022. Năm 2023, con số này giảm xuống còn 5, và đến năm 2024 chỉ nhích lên 8 thương vụ, cho thấy sự chững lại rõ rệt từ các quỹ và tổ chức có trụ sở tại Singapore.

Các nhà đầu tư lớn khác từ Trung Quốc đại lục, Vương quốc Anh và Nhật Bản cũng giảm mức độ hiện diện tại Đông Nam Á trong năm qua. Trung Quốc chỉ thực hiện 3 thương vụ, so với 7 vào năm 2023. Ấn Độ năm nay không ghi nhận giao dịch nào. Hàn Quốc và Malaysia cũng dần rút lui, phản ánh một xu hướng co cụm rộng hơn trong nhóm nhà đầu tư châu Á.

FINTECH TIẾP TỤC HÚT VỐN

Fintech tiếp tục giữ vai trò đầu tàu trong các thương vụ M&A công nghệ tại Đông Nam Á năm 2024. Theo sau là các lĩnh vực thương mại điện tử (chủ yếu là giải pháp B2B) và công nghệ xanh – mỗi lĩnh vực cho thấy những mức độ phục hồi khác nhau sau giai đoạn trầm lắng.

Riêng lĩnh vực fintech đã ghi nhận 22 thương vụ M&A trong năm 2024, tăng đáng kể so với 15 thương vụ của năm trước. Đà tăng này phản ánh xu hướng hợp nhất ngày càng rõ trong các phân khúc thanh toán, cho vay và hạ tầng số, được thúc đẩy bởi nhu cầu tiếp cận dịch vụ tài chính của nhóm không có tài khoản ngân hàng, các chính sách số hóa trong quản lý và sự trỗi dậy của mô hình tài chính nhúng (embedded finance).

Dữ liệu từ đầu năm 2025 cũng cho thấy fintech tiếp tục là tâm điểm, với 12 thương vụ được ghi nhận chỉ trong 5 tháng đầu năm. Nhiều khả năng số lượng thương vụ sẽ vượt mốc 20 giao dịch trong năm thứ hai liên tiếp.

Ngược lại, M&A trong lĩnh vực dữ liệu và trí tuệ nhân tạo (AI/ML) vẫn còn khá trầm lắng. Năm 2024 ghi nhận 4 thương vụ – nhỉnh hơn so với 3 thương vụ năm 2023 nhưng vẫn kém xa so với đỉnh điểm năm 2022. Tín hiệu phục hồi còn yếu, dù 3 thương vụ khác đã được ký kết trong những tháng đầu năm 2025, cho thấy đà phục hồi đang manh nha nhưng chưa bứt tốc.

EU phạt tới 3% doanh thu toàn cầu với doanh nghiệp không đảm bảo minh bạch AI

Doanh nghiệp vi phạm các quy định minh bạch AI của EU có thể bị phạt tới 15 triệu euro hoặc 3% doanh thu toàn cầu hằng năm; phạt tối đa 750.000 euro với các tổ chức, cơ quan và thiết chế của EU...

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

TP.HCM đặt mục tiêu doanh số bán lẻ thương mại điện tử tăng 25% mỗi năm

Kế hoạch tổng thể phát triển thương mại điện tử trên địa bàn Thành phố giai đoạn 2026–2030 vừa được UBND TP. Hồ Chí Minh ban hành, với mục tiêu đến năm 2030 sẽ có 70% dân số trưởng thành tham gia mua sắm trực tuyến, doanh số bán lẻ thương mại điện tử tăng bình quân 25% mỗi năm và chiếm 20% tổng mức bán lẻ hàng hóa trên địa bàn…

Zalo và Google ra mắt Trung tâm an toàn số, ứng dụng AI chống lừa đảo trực tuyến

Một trong những tính năng đặc biệt là Xác thực ứng dụng Chính phủ, giúp người dùng nhận biết các ứng dụng giả mạo cơ quan nhà nước – một hình thức lừa đảo đang gia tăng tại khu vực Đông Nam Á...

Việt Nam lập Mạng lưới quy tụ chuyên gia AI người Việt toàn cầu

Bộ Khoa học và Công nghệ là đầu mối quốc gia quản lý, điều phối hoạt động của Mạng lưới, trong đó, Chủ tịch Mạng lưới là Bộ trưởng Bộ Khoa học và Công nghệ, chịu trách nhiệm chỉ đạo chung...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Giải pháp kiềm chế lạm phát, ổn định kinh tế vĩ mô 5 tháng cuối năm

Tại Họp báo Chính phủ thường kỳ do Bộ trưởng, Chủ nhiệm Văn phòng Chính phủ Đặng Xuân Phong chủ trì ngày 3/8, thông tin về tình hình phát triển kinh tế-xã hội tháng 7 và 7 tháng đầu năm cho thấy các ngành sản xuất duy trì xu hướng tích cực.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...