-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Khơi thông thị trường vốn cho SME

Tỷ lệ dư nợ tín dụng/GDP của Việt Nam thuộc nhóm cao nhất thế giới, nhưng các SME dù chiếm trên 90% số lượng doanh nghiệp hoạt động vẫn rất bị hạn chế trong tiếp cận tín dụng...

Trong lần làm việc mới đây của Thủ tướng Phạm Minh Chính với Ngân hàng Nhà nước, Thủ tướng đã nhấn mạnh về lâu dài cần giải pháp căn cơ, phát triển thị trường tài chính để giảm sức ép cung ứng vốn từ các ngân hàng. Trong bối cảnh tỷ lệ dư nợ tín dụng/GDP của Việt Nam thuộc nhóm cao nhất thế giới, các doanh nghiệp nhỏ và vừa (SMEs) dù chiếm trên 90% số lượng doanh nghiệp hoạt động nhưng việc tiếp cận nguồn vốn ngân hàng bị hạn chế rất nhiều, thì việc khơi thông thị trường vốn cho SMEs là rất cần thiết và cấp bách.

RỦI RO TÍCH TỤ Ở NGÂN HÀNG

Việt Nam là một trong số những nước có thị trường vốn phụ thuộc rất nhiều vào ngân hàng (bank based so với market based). Ở nhiều nền kinh tế khác, mặc dù hệ thống ngân hàng giữ vai trò quan trọng nhưng thị trường vốn, mà chủ yếu là thị trường chứng khoán, vẫn là một kênh dẫn vốn quan trọng không kém, cả hai luôn tự làm cho mình tốt hơn để thu hút thị trường. Không những thế, sự tham gia thị trường vốn của một số tổ chức phi tín dụng và các công cụ tài chính thay thế khác (alternative financing instruments) là một sự bổ trợ rất hữu ích cho thị trường vốn nói chung, đặc biệt là cho nhóm doanh nghiệp SMEs.

Ảnh hưởng lớn của ngành ngân hàng ở Việt Nam có thể thấy rõ qua quy mô vốn hay tổng tài sản của các ngân hàng, so với các doanh nghiệp khác trong nền kinh tế. Chỉ tính trong nhóm 30 doanh nghiệp niêm yết hàng đầu của Việt Nam là chỉ số VN30, có đến 1/3 là các ngân hàng, và nhóm ngành ngân hàng chi phối nhiều đến sự biến động của VN30 cũng như VN-Index.

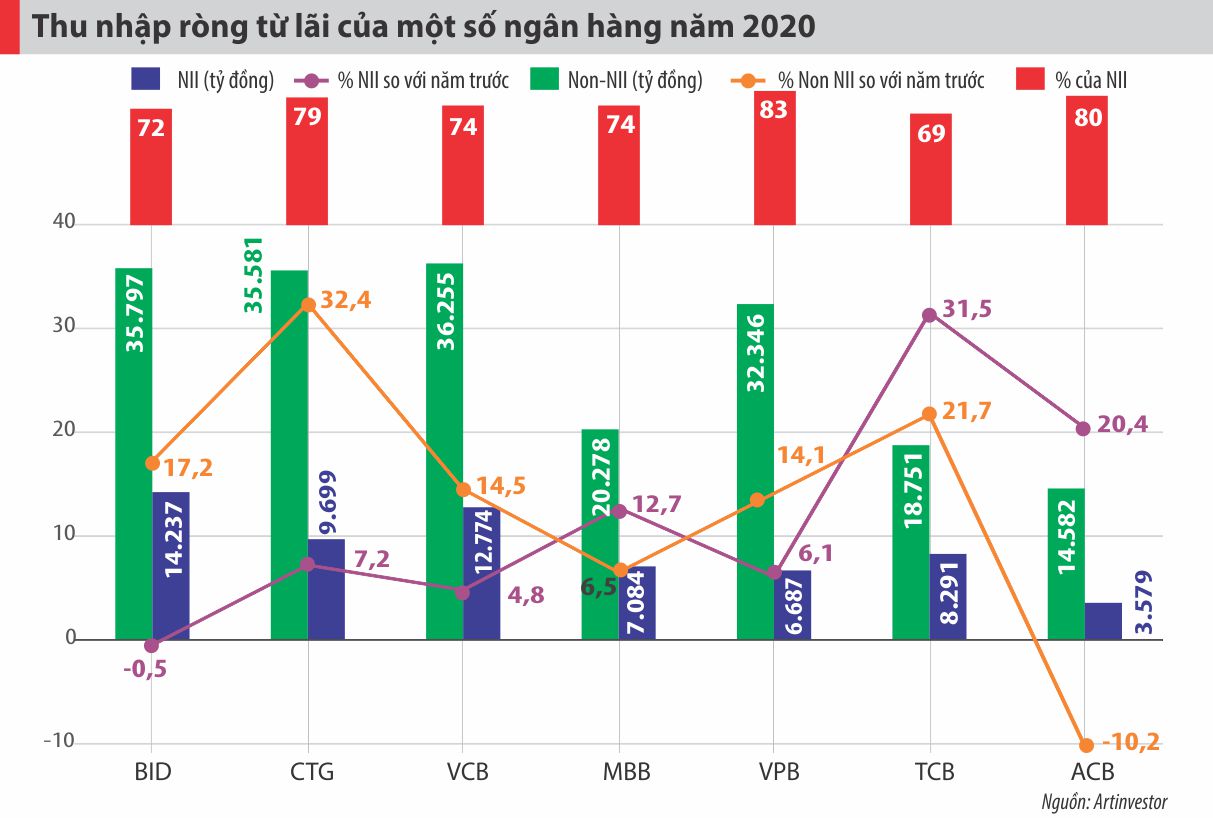

Vấn đề là ở chỗ hoạt động của các ngân hàng ở Việt Nam hiện nay dựa chủ yếu vào hoạt động tín dụng. Thu nhập từ lãi (NII) của các ngân hàng lớn ở Việt Nam chiếm trung bình khoảng 75% tổng thu nhập, và đặc biệt hơn, biên lãi ròng (NIM) trung bình của các ngân hàng Việt Nam ở mức khá cao. Nếu so với ở nhiều nền kinh tế khác, như NIM ở mức 1,3%-1,6% ở châu Âu hay 1,9%-2,2% ở Trung Quốc thì mức 4% ở Việt Nam là quá cao. Có thể điều này là do các ngân hàng Việt Nam dành một tỷ trọng đáng kể vốn tín dụng cho các doanh nghiệp bất động sản, mà mức sinh lợi của bất động sản vẫn có thể trả được lãi vay cao.

Hệ thống ngân hàng ở Việt Nam như đang được hưởng lợi thế độc quyền tự nhiên trên thị trường vốn, nhiều ngân hàng đạt được lợi nhuận cao nhờ chi phí vốn rẻ và lượng tiền gửi không kì hạn (CASA) cao. Và nếu như mảng tín dụng vẫn là con gà đẻ trứng vàng, thì các ngân hàng có dễ dàng từ bỏ?

Khi các chỉ số như NIM, NII, và CASA cao thì thị trường có thể nghi ngờ về tính hiệu quả của thị trường vốn, nghĩa là các nguồn lực về vốn chưa được sử dụng một cách hiệu quả nhất, vốn nhàn rỗi trong lúc chưa biết làm gì hiệu quả hơn thì chỉ có thể gửi ngân hàng, và các ngân hàng với sự độc quyền của mình có thể thu được lợi nhuận lớn từ hoạt động tín dụng.

Nhưng như vậy thì rủi ro của thị trường vốn sẽ tích tụ về chỉ một nơi là ngành ngân hàng, và rồi cả hệ thống chính trị lẫn kinh tế phải lo cho sự ổn định của ngành ngân hàng. Mức độ tập trung rủi ro vào ngành ngân hàng còn có một rủi ro khác đó chính là rủi ro hệ thống (systemic). Khi có một ngân hàng trong hệ thống có vấn đề thì tính lây nhiễm (contagion) là nghiêm trọng, như trường hợp ngân hàng 0 đồng đã xảy ra, và việc xử lý ngân hàng 0 đồng vẫn còn hệ lụy đến ngày hôm nay.

KHƠI THÔNG THỊ TRƯỜNG VỐN

Để giảm sự tập trung, phụ thuộc của thị trường vốn vào ngân hàng thì cần hỗ trợ nhiều để thị trường chứng khoán phát triển lành mạnh, bền vững.

Đã có quá nhiều khuyến nghị cho sự phát triển của thị trường chứng khoán Việt Nam kể từ lúc thị trường đi vào hoạt động từ năm 2000. Nhưng các vấn đề cốt lõi như hạ tầng giao dịch, chế tài xử lý thao túng thị trường, tính minh bạch của các công ty niêm yết, chính sách thuế khuyến khích nhà đầu tư vẫn chưa được thực hiện với quyết tâm mạnh mẽ và triệt để. Thị trường luôn ở trong trạng thái tiềm năng, từ nguồn vốn nhàn rỗi của người dân đến kỳ vọng của nhà đầu tư nước ngoài, nhưng các lực cản vẫn chưa được tháo gỡ. Không ít người chậc lưỡi, nhiều doanh nghiệp thì cần vốn, trong khi nhiều người thừa vốn, không biết làm gì hơn chỉ biết gửi ngân hàng lấy lãi để bù lạm phát.

Ở nhiều thị trường chứng khoán, mặc dù một số ít các doanh nghiệp có vốn hóa lớn đại diện cho thị trường nhưng phần lớn các doanh nghiệp niêm yết còn lại là ở quy mô SMEs. Các doanh nghiệp này niêm yết là cách tốt nhất để giảm bất cân xứng thông tin khi có nhu cầu tăng vốn để mở rộng sản xuất kinh doanh. Với việc minh bạch các thông tin tài chính, tình hình sản xuất kinh doanh định kỳ thì nhà đầu tư dễ dàng đánh giá và đưa ra quyết định hơn. Các doanh nghiệp dù nhỏ nhưng hoạt động hiệu quả, có tiềm năng tăng trưởng thì sẽ vào tầm radar của các chuyên gia phân tích chứng khoán, từ đó nằm trong các khuyến nghị gửi đến nhà đầu tư.

Sau thị trường chứng khoán, sự tham gia của các tổ chức phi tín dụng vào thị trường vốn cũng là một giải pháp phát triển thị trường tài chính một cách căn cơ. Các công ty quản lý tài sản, các doanh nghiệp bảo hiểm, các công ty tài chính, các quỹ đầu tư, các định chế tài chính công (Public Financial Institutions, PFIs) cần được mở rộng vai trò, tham gia chủ động tích cực vào thị trường vốn, dĩ nhiên với những quy định giám sát chặt chẽ phù hợp.

Ở nhiều nước, hình thức đầu tư PE (Private Equity) cũng rất phổ biến, là một kênh cung cấp vốn quan trọng cho các SMEs. Nhiều quỹ đầu tư linh động, dưới hình thức đại diện cho một số ít nhà đầu tư giàu có (Family Offices) là một trong những nguồn cung cấp vốn đáng kể cho thị trường. Các công ty quản lý tài sản, các doanh nghiệp bảo hiểm với nguồn vốn lớn, cũng dành một phần danh mục của mình đầu tư vào các SMEs có chất lượng. Các công ty cho thuê tài chính tư nhân cũng là nguồn hỗ trợ vốn đáng kể cho các SMEs, nhất là trong việc đầu tư máy móc, thiết bị, phương tiện vận chuyển.

Riêng đối với các PFIs, đây là một xu hướng mới ở nhiều nước để hỗ trợ các doanh nghiệp khởi nghiệp. Một số nước thành lập hẳn một ngân hàng đầu tư 100% vốn nhà nước, chỉ để hỗ trợ vốn cho các doanh nghiệp nhỏ khởi nghiệp. Như ở Pháp, vai trò của Bpifrance là rất đáng kể trong sự thành công của hiện tượng khởi nghiệp trong những năm gần đây.

Một cách khơi thông thị trường vốn khác, bên cạnh thị trường chứng khoán và các tổ chức phi tín dụng, đó chính là phát triển các công cụ tài chính thay thế khác, được cung cấp không chỉ bởi các ngân hàng. Các công cụ này có mức độ rủi ro tăng dần.

Theo đó, thường là các khoản vay có tài sản đảm bảo, nghiệp vụ vay đảm bảo bởi các khoản phải thu (factoring), thuê tài chính (leasing), hay thuê mua (thuê một thời gian, sau có có quyền chọn mua). Đây là những giải pháp rất linh động và phù hợp với các doanh nghiệp SMEs, đặc biệt là các doanh nghiệp nhỏ hay siêu nhỏ. Ở mức độ rủi ro cao hơn một chút, các công cụ đó có thể là khoản nợ được chứng khoán hóa (securitised debt), hay trái phiếu doanh nghiệp.

Cao hơn nữa về mức độ rủi ro là các công cụ “hybrid” như trái phiếu chuyển đổi, nợ có thứ tự ưu tiên thấp hơn (subordinated debt), và còn có thể là công cụ tài chính theo tầng (mezzanine finance). Trong số này, công cụ tài chính theo tầng được khá nhiều nhà đầu tư quan tâm, vì thường mang lại tỷ suất sinh lợi cao nhất với cùng mức độ rủi ro.

Cuối cùng, kênh cung cấp vốn cho các các SMEs có mức độ rủi ro cao nhất là thông qua các quỹ đầu tư mạo hiểm (venture capital), các vòng gọi vốn chung (crowdfunding) hay các hệ thống giao dịch dành riêng cho các công ty SMEs niêm yết.

ĐIỀU CHỈNH BẰNG LỢI ÍCH KINH TẾ

Thị trường và các thành phần tham gia thị trường luôn theo đuổi sự duy lý, tối ưu hóa lợi ích của mình. Chính vì vậy mới cần sự can thiệp của Nhà nước trong việc cân bằng lại những sai lệch trong ngắn hạn để đảm bảo sự ổn định trong dài hạn. Để phát triển thị trường vốn hài hòa hơn, cần giảm sự tập trung phụ thuộc quá lớn vào ngành ngân hàng. Muốn vậy chỉ có cách phát triển các hệ thống còn lại, từ thị trường chứng khoán, đến sự tham gia của các tổ chức phi tín dụng, và các công cụ tài chính thay thế.

Và hiệu quả nhất là điều chỉnh hành vi của nhà đầu tư qua lợi ích kinh tế, cụ thể tỷ suất sinh lợi trên vốn đầu tư (ROIC) và các chính sách thuế thu nhập.

Nếu như đầu tư trên thị trường chứng khoán không quá nhiều rủi ro, mang tính cờ bạc thì một lượng lớn vốn nhàn rỗi sẽ tìm đến các doanh nghiệp niêm yết làm ăn minh bạch, hiệu quả, thay vì gửi tiền ở ngân hàng. Ở một số nước, để khuyến khích nhà đầu tư đầu tư vào cổ phiếu của các SMEs, phần lợi nhuận từ vốn sẽ được hưởng thuế suất ưu đãi nếu nắm giữ cổ phiếu sau một số năm nhất định, như ở Pháp là sau 5 năm.

Đối với các nhà đầu tư vào các SMEs, đặc biệt là dạng quỹ mạo hiểm, thì cũng cần khuyến khích cơ chế chuyển lỗ, để giảm thuế trên lợi nhuận từ vốn. Ở một số nước, họ cho phép chuyển lỗ trong vòng 3 năm để khuyến khích các nhà đầu tư mạnh dạn hơn trong việc đầu tư vào các doanh nghiệp khởi nghiệp.

Sự tham gia của các tổ chức phi tín dụng vào thị trường vốn cũng sẽ tăng đáng kể khi họ được những khích lệ cụ thể về lợi ích kinh tế. Việc tạo điều kiện cho những tổ chức này tham gia rộng hơn, với mức sinh lời hợp lý thì chắc chắc sẽ có những dịch chuyển đáng kể trong danh mục đầu tư hay các mảng kinh doanh của các tổ chức này. Lấy ví dụ như doanh nghiệp bảo hiểm có thể tham gia mảng cho vay thế chấp, các công ty tài chính có thể cung cấp các sản phẩm tài chính “hybrid”, các quỹ đầu tư, các công ty quản lý tài sản trở thành những trung gian quan trọng trên thị trường vốn.

Để phát triển thị trường vốn căn cơ, giảm áp lực cung ứng vốn từ ngân hàng, mà cũng chính là giảm thiểu rủi ro hệ thống, thì các chính sách cần tập trung phát triển thị trường chứng khoán, tăng sự tham gia của các tổ chức phi tín dụng, các công cụ tài chính thay thế, điều chỉnh lợi ích kinh tế qua các chính sách thuế thu nhập. Mà như vậy thì các ngân hàng có lẽ sẽ không vui, vì thị phần và sức ảnh hưởng sẽ bị giảm.

Nhưng nếu vì sự ổn định, phát triển lâu dài và bền vững của hệ thống tài chính, của nền kinh tế, thì không nên “để trứng cùng một giỏ” như nguyên tắc cơ bản nhất của quản trị rủi ro: nền kinh tế hiện nay đang phụ thuộc quá nhiều vào ngành ngân hàng.

(*) Trường ĐH Kinh tế Tp.HCM, IPAG Business School Paris, và AVSE Global

Đọc bài theo từ khoá

Bộ Tài chính loại bỏ 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế

Bộ Tài chính chính thức “cắt” 7 thủ tục hải quan trong lĩnh vực hàng miễn thuế, đồng thời tái cấu trúc toàn bộ quy trình quản lý theo hướng tập trung và minh bạch hơn. Động thái này không chỉ nhằm giảm gánh nặng thủ tục cho doanh nghiệp mà còn xử lý những điểm chồng chéo kéo dài trong hoạt động kiểm tra, giám sát…

TPBank Biz Expense: Lời giải mới cho bài toán quản trị chi phí doanh nghiệp

Khi các quy định mới về thanh toán không dùng tiền mặt trong khấu trừ thuế bắt đầu có hiệu lực, nhiều doanh nghiệp đứng trước áp lực phải thay đổi cách quản lý các khoản chi công tác và chi phí hiện trường.

Vietcombank ưu đãi hè: Giảm giá từ nội địa đến quốc tế và tối ưu từ chi phí di chuyển đến thanh toán QR xuyên biên giới

Đồng hành cùng khách hàng trong mùa du lịch cao điểm, Vietcombank triển khai chương trình khuyến mại “Có VCB Digibank - Dịp này mình đi thôi”, mang đến nhiều ưu đãi thiết thực khi đặt vé di chuyển và thanh toán QR xuyên biên giới trên ứng dụng VCB Digibank.

Chủ tịch Hội đồng Quản trị MB: Từ những bài toán thực tiễn đến những mô hình có thể vươn ra thế giới

Tại phiên khai mạc Diễn đàn Đổi mới sáng tạo toàn cầu Việt Nam 2026 (VGIC 2026) diễn ra ngày 29/7 với chủ đề "Công nghệ tương lai - Bước nhảy số Việt Nam", ông Lưu Trung Thái, Chủ tịch Hội đồng Quản trị MB, cho rằng Việt Nam đang đứng trước "cửa sổ cơ hội" để tạo ra bước nhảy vọt về năng suất lao động và năng lực cạnh tranh quốc gia nhờ khoa học công nghệ và đổi mới sáng tạo.

Vàng tăng giá sau cuộc họp Fed, quỹ SPDR Gold Trust mua ròng nhẹ

Giá vàng thế giới tăng trong phiên đêm qua tại Mỹ và sáng nay (30/7) tại thị trường châu Á, sau khi Cục Dự trữ Liên bang Mỹ (Fed) giữ nguyên lãi suất và không đưa ra tín hiệu gì về đường đi của chính sách tiền tệ trong thời gian tới...

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Hành trình khởi nghiệp từ nông sản quê nhà của chàng trai 9X xứ Thanh

Trước khi trở thành 1 trong 30 nhà nông trẻ xuất sắc được Trung ương Đoàn TNCS Hồ Chí Minh trao Giải thưởng Lương Định Của năm 2025, anh Lê Minh Cương đã trải qua không ít thất bại, thậm chí có thời điểm đứng trước nguy cơ phá sản. Từ một du học sinh ngành du lịch, anh đã lựa chọn trở về quê hương Thanh Hóa để khởi nghiệp với mong muốn tạo ra những sản phẩm sạch từ chính nông sản địa phương.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...