-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Liệu Việt Nam đã tính đúng và đủ nợ công?

Số liệu nợ mà Bộ Tài chính Việt Nam phổ biến hiện nay là nợ nhà nước chứ không phải là nợ công

Báo cáo nợ của Hy Lạp xem ra không phản ánh sự thật, đã khiến thị trường tài chính mất niềm tin. Hy Lạp do đó đang gặp khó khăn trong việc bán trái phiếu chính phủ nhằm mượn tiền trên thị trường tài chính thế giới, và giới tài chính cũng đâm nghi ngờ các nước có nợ công cao ở châu Âu.

Chuyên đề: Quản lý nợ công

Vậy nợ công là gì? Và nợ công ở Hy Lạp như thế nào? Tại sao thị trường lại phản ứng như thế?

Nợ công là gì?

Trước khi định nghĩa nợ công, ta hãy định nghĩa khu vực công. Khu vực công bao gồm khu vực nhà nước (gồm cả trung ương và địa phương) và doanh nghiệp quốc doanh. Doanh nghiệp quốc doanh là doanh nghiệp mà nhà nước chi phối hoặc chiếm tỷ lệ cổ phần chi phối và do đó thường vì áp lực chính trị phải chịu trách nhiệm về nợ nần của chúng.

Nợ là một phần của tổng tiêu sản mà người mượn phải trả, hoặc là trả vốn hoặc trả cả vốn và lãi, hoặc bằng hàng hóa và dịch vụ cho người cho mượn ở một hay nhiều thời điểm trong tương lai.

Nợ như vậy bao gồm: i) nợ vay như nợ ngân hàng, ii) nợ qua việc bán trái phiếu, iii) tiền trả trước của khách hàng, iv) bổn phận phải chi trả khác (thí dụ nhà nước nợ công chức tiền hưu trí hứa hẹn sau khi về hưu). Nợ như vậy không bao gồm cổ phiếu hay phần hùn, thí dụ cổ phiếu hoặc phần hùn do công ty phát hành không phải là nợ của công ty đó với người sở hữu cổ phiếu hoặc phần hùn. Trong trường hợp chính phủ bảo lãnh nợ, thì chỉ ghi thành nợ chính phủ khi chính phủ phải thực hiện việc trả nợ.

Nợ công theo định nghĩa như trên là rộng hơn so với nợ nhà nước. Các tổ chức quốc tế hiện nay khuyến khích các nước tính toán và theo dõi nợ công, chứ không chỉ nợ nhà nước.

Tại sao thế? Lý do là vì nhiều nước, đặc biệt là các nước đang phát triển trong đó có Việt Nam, có khu vực quốc doanh lớn. Về nguyên tắc luật pháp, trong trường hợp quốc doanh hay tư doanh đã được chấp nhận là công ty trách nhiệm hữu hạn, thì khi phá sản, người chủ sở hữu không chịu trách nhiệm gì về nợ nần của các công ty này ngoài tài sản đã góp. Thực tế khác hẳn. Thứ nhất, nhiều công ty quốc doanh không phải là công ty trách nhiệm hữu hạn. Thứ hai, dù là công ty trách nhiệm hữu hạn, về mặt chính trị, nhà nước không thể thoái thác trách nhiệm nợ.

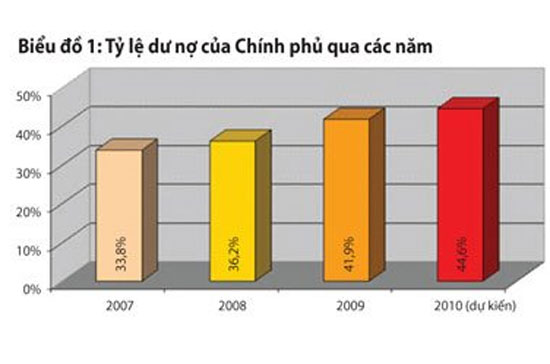

Số liệu nợ mà Bộ Tài chính Việt Nam phổ biến hiện nay là nợ nhà nước chứ không phải là nợ công. Nợ công chắc sẽ lớn hơn nhiều.

Bảng nợ nhà nước cho thấy nợ của các nước năm 2009 (bảng 2). Bảng này cho thấy nợ của Việt Nam cao hơn tỷ lệ đưa ra, sự khác biệt có thể là phương pháp tính, nhưng con số Việt Nam đưa ra thì khá thấp (xem biểu đồ 1). Năm 2007, nợ của Nhà nước là 33,8% GDP, nhưng nợ nước ngoài (chủ yếu là nợ nhà nước) theo IMF đã là 43,3% GDP và nếu cộng thêm hơn 7% nợ của Chính phủ do phát hành trái phiếu thì tổng số nợ đã lên 50% vào năm 2007. Như vậy con số của CIA tính ở mức 52% cho năm 2009 có thể vẫn là thấp so với thực tế.

Nợ công còn có phần lương hưu

Tuy nhiên, có thể nói cách tính của Việt Nam về nợ của chính phủ cũng chưa phản ánh một phần quan trọng khác: đó là nợ phải trả trong tương lai khi công chức về hưu. Phần này có thể rất lớn, thí dụ như ở Singapore nó lên tới 50% GDP.

Theo nguyên tắc tính nợ theo tiêu chuẩn quốc tế, thì mỗi khi một công chức nhận lương, họ phải đóng vào quỹ về hưu, còn một phần khác, có thể bằng hoặc gấp đôi, chính phủ phải đóng vào quỹ này. Nhiều nước, không thiết lập ra quỹ này, mà đem chi hết, như thế nhà nước hàng năm cứ lấy tiền ngân sách ra chi trả và quên đi cái quỹ kia.

Nguyên tắc là phải tính và cái quỹ đó chính là nợ của nhà nước với công chức (bao gồm công chức, giáo viên và nhân viên y tế trong khu vực công, quân đội, cảnh sát, và có thể cả những người làm việc cho doanh nghiệp nhà nước). Phần nhà nước đóng góp đáng lẽ phải có (dù không đóng) vẫn phải tính vào chi tiêu. Trong trường hợp dựa vào hợp đồng đã ký về hưu trí, nếu đóng góp không đủ để chi trả trong tương lai thì phải tính vào nợ.

Các nước đang phát triển, theo tôi biết, đã không ghi đúng đắn như trên, trong đó tất nhiên có Việt Nam, Ấn Độ, Trung Quốc, Malaysia, Philippines và Thái Lan. Trong các nước châu Á thì Singapore đã ghi theo đúng chuẩn mực và vì thế tỷ lệ nợ của họ rất cao, xếp hàng thứ 6 thế giới (xem bảng 2).

Hầu hết các nước phát triển trong đó có Mỹ, Canada, Úc, Nhật và các nước trong khối Liên hiệp châu Âu (EU) đã tính nợ theo đúng tiêu chuẩn của Liên hiệp quốc. Ở EU, việc tính này đã thành luật. Đó là lý do các nước này đều có tỷ lệ nợ trên GDP cao hơn 50% nhiều. Tỷ lệ trên 100% đối với các nước này là bắt đầu vượt ngưỡng an toàn. Còn đối với các nước đang phát triển, khi không tính nợ hưu trí thì có lẽ là 50% (tất nhiên là tùy từng nước, tùy theo nước đó có chính sách hưu trí cho công chức không và tỷ lệ nằm trong diện công chức lớn như thế nào).

Ở các nước phát triển, tỷ lệ nợ công có thể bằng hoặc gần bằng với tỷ lệ nợ nhà nước vì khu vực quốc doanh không đáng kể, và do đó họ vẫn chỉ tập trung vào nợ nhà nước.

Vấn đề nợ của Hy Lạp

Số liệu trong bảng cho thấy Hy Lạp có vấn đề nợ, tỷ lệ nợ lên đến 113% GDP. Tỷ lệ nợ này còn thấp hơn Ý và Nhật. Vậy tại sao Hy Lạp lại có vấn đề trên thị trường tài chính thế giới mà các nước kia không có?

Câu trả lời là sự giả dối trong việc làm thống kê của Hy Lạp đã làm thị trường tài chính thế giới mất niềm tin vì thế mà gặp khó khăn vay mượn trả nợ, cũng như thực hiện các công trình nhà nước khác. Ngay khi Hy Lạp muốn gia nhập EU thì nước này đã có khuynh hướng cố làm thấp tỷ lệ thiếu hụt ngân sách.

Thí dụ ngân sách năm 2001 lúc đầu thì họ báo là thiếu hụt 3,6% nhưng thực ra là 6,1% (dựa vào tài liệu của cơ quan thống kê EU). Thiếu hụt năm 2008, theo con số được công bố vào tháng 4-2009 là 5%, nhưng sau đó vào tháng 10-2009 được báo lại là 7,7% và theo như thông tin mới nhất thì thiếu hụt có thể lên đến 14%.

Có nhiều lý do tạo ra vấn đề này. Những lý do có thể kể là i) không ghi chi trả tiền về hưu đúng như đã giải thích ở trên, ii) giấu không ghi chi phí việc mua vũ khí quốc phòng, iii) không ghi vào nợ khi nhà nước phải gánh nợ tư vì bảo lãnh, iv) ghi tiền nhà nước chuyển cho doanh nghiệp quốc doanh để bù lỗ là tăng đầu tư mua cổ phần, thay vì là chi bù lỗ, nhằm làm giảm thiếu hụt ngân sách (thường xuyên), v) ghi thuế thu không theo thực thu và theo dự báo. Và tin mới nhất là coi một loại thuế nào thu được trong tương lai là thu nhập để vay, điều không được chấp nhận trong việc làm thống kê.

Như vậy, vấn đề là chính việc Hy Lạp thiếu minh bạch đã tạo ra sự mất niềm tin. Một số người có thể chỉ trích cơ quan thống kê đã không hoàn thành nhiệm vụ của mình, tức là bảo đảm tính khách quan và chuyên nghiệp của nhà thống kê. Có thể là cơ quan thống kê Hy Lạp bị chính trị ảnh hưởng, nhưng sự thật là trong bất cứ một nước nào, chi tiêu tài chính trong ngân sách là trách nhiệm của Bộ Tài chính. Khi Bộ Tài chính cố tình gian dối thì những người làm thống kê khó lòng khám phá ra. Ở Hy Lạp cơ quan kiểm toán lại thuộc Bộ Tài chính thì khả năng kiểm tra của thống kê là rất nhỏ.

Bài học cho Việt Nam

Tổng cục Thống kê không còn hoàn toàn độc lập (ít nhất là trên danh nghĩa) như trước kia, mà được đặt dưới quyền của Bộ Kế hoạch và Đầu tư.

Thống kê tài chính hoàn toàn do Bộ Tài chính làm (thống kê ngân hàng và thanh toán với nước ngoài cũng thế). Và cho đến nay Tổng cục Thống kê không được giao, hoặc chưa làm nhiệm vụ tổng hợp tất cả thống kê vào một hệ thống, đó là hệ thống tài khoản quốc gia, do đó không có cách gì thấy được hết các mâu thuẫn trong thống kê. Việc tổng hợp có thể chỉ ra các mâu thuẫn này.

Thống kê tài chính Việt Nam hiện nay vẫn chỉ tập trung vào nợ nhà nước, nên cũng khó lòng cho thấy toàn cảnh vấn đề tài chính công vì khu vực doanh nghiệp nhà nước rất lớn và nhà nước vẫn phải chịu trách nhiệm nợ nần với khu vực này. Đây không phải là vấn đề của nhiều nước châu Á khác, do đó việc so sánh giữa Việt Nam với Thái Lan hoặc Malaysia chẳng hạn là không đúng đắn về mặt nợ công.

Vũ Quang Việt

(TBKTSG)

Vững Tài Chính - Trụ cột bảo vệ tài chính gia đình từ Techcom Life

Có những tài sản được lên kế hoạch, được bảo vệ và được nhân lên theo thời gian. Và có một thứ hiếm khi được xem là tài sản – dù trên thực tế, nó là nền tảng của tất cả: Năng lực tạo ra thu nhập của người trụ cột gia đình. Vững Tài Chính của Techcom Life được xây dựng để bảo vệ chính nền tảng đó, như một trụ cột tài chính thứ ba bên cạnh tăng trưởng và bảo toàn.

CEO Việt học gì từ Alibaba để chuẩn bị cho doanh nghiệp của 10 năm tới?

Ngày thứ hai của Alibaba Study Tour do VPBank SME tài trợ không còn dừng ở câu hỏi AI sẽ thay đổi doanh nghiệp như thế nào, mà đi xa hơn: AI đang tái định nghĩa cách doanh nghiệp được tổ chức, cách người lãnh đạo đưa ra quyết định và cách lợi thế cạnh tranh được tạo ra.

VietinBank - Ngân hàng Việt Nam duy nhất 15 năm liên tiếp ghi danh trong Forbes Global 2000

Ngân hàng TMCP Công Thương Việt Nam (VietinBank) tiếp tục ghi dấu ấn trên bản đồ tài chính toàn cầu khi tăng mạnh 128 bậc trong bảng xếp hạng Forbes Global 2000 (Top 2000 doanh nghiệp lớn nhất thế giới) năm 2026. Theo đó, VietinBank là ngân hàng Việt Nam duy nhất 15 năm liên tiếp hiện diện trong bảng xếp hạng danh giá và ghi nhận mức lợi nhuận cao nhất trong nhóm các tổ chức tín dụng Việt Nam được Forbes xếp hạng năm nay.

Giá vàng nhẫn 9999 bất ngờ neo thấp hơn SJC tới 17 triệu đồng/lượng

Phiên sáng ngày 17/7, các đơn vị kinh doanh chủ yếu niêm yết giá vàng nhẫn thấp hơn giá vàng miếng tại SJC từ 2 triệu đồng/lượng trở xuống. Cá biệt, một doanh nghiệp đặt giá bán vàng nhẫn dưới ngưỡng giao dịch vàng miếng tới 17,1 triệu đồng/lượng…

Giữ nhịp tăng trưởng, tổng tài sản VPBank vượt 1,5 triệu tỷ đồng

Vượt qua những biến động vĩ mô và áp lực từ thị trường trong nửa đầu năm 2026, VPBank giữ đà tăng trưởng mạnh mẽ về cả tín dụng và huy động, lập kỷ lục về lợi nhuận, với tổng tài sản đến cuối quý II vượt 1,5 triệu tỷ đồng, củng cố vị thế trong nhóm ngân hàng tư nhân hàng đầu và đóng góp tích cực cho tăng trưởng kinh tế.

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Khu công nghiệp kiểu mới tích hợp cả dịch vụ và đô thị

Theo Ban Quản lý khu kinh tế Hải Phòng, trong việc quy hoạch và định hướng của Thành phố, thay vì chỉ phát triển khu công nghiệp, Hải Phòng đang hướng tới hình thành các chuỗi liên kết giữa khu công nghiệp, logistic, cảng biển, đô thị, dịch vụ theo mô hình của Singapore...

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...