-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mặt bằng bán lẻ nhộn nhịp nhờ cuộc đua của các thương hiệu lớn

Thị trường bán lẻ đang chứng kiến hoạt động mở rộng sôi nổi của các nhà bán lẻ của một số thương hiệu quốc tế ngành thời trang, thể thao, dịch vụ ăn uống…

Theo báo cáo của Tổng Cục Du lịch, tổng doanh thu bán lẻ và dịch vụ trong nửa đầu năm 2022 tăng mạnh, đạt khoảng 117 tỷ USD, tăng 27,3% so với cùng kỳ năm trước. Một tín hiệu đáng mừng cho ngành bán lẻ là lượng khách du lịch quốc tế tăng gần gấp 7 lần so với năm ngoái, đạt 600.000 ngàn người.lịch

GIA TĂNG SỰ HIỆN DIỆN CỦA CÁC THƯƠNG HIỆU NGOẠI

Thị trường nội địa cũng ghi nhận 60,8 triệu lượt khách du lịch, điều này thể hiện tiềm năng thị trường trong nước vẫn còn dư địa rất lớn, với tầng lớp trung lưu tăng nhanh, giúp đẩy mạnh nhu cầu du lịch và mua sắm trong người dân.

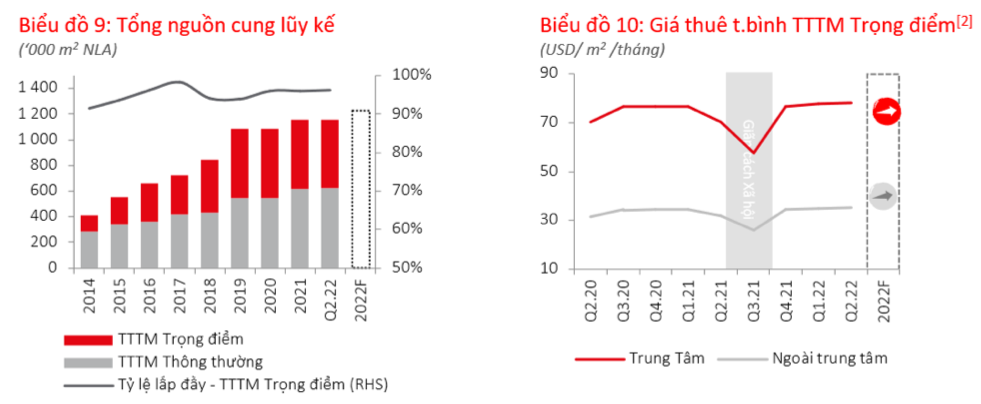

Hậu bùng phát dịch Covid-19, tiêu dùng đang tăng trở lại kéo theo sự sôi động của thị trường mặt bằng cho thuê bán lẻ. Trong quý 2/2022, tại TP.HCM, số liệu của Cushman & Wakefield cho thấy tỷ lệ trống mặt bằng cho thuê bán lẻ đang giảm dần, hiện ở mức 5,1% trong trung tâm và 12% khu vực ngoài trung tâm.

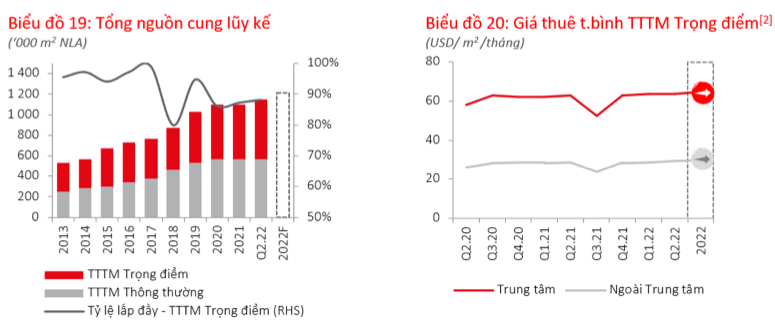

Tại Hà Nội, tỷ lệ trống cũng giảm dần còn 9,9% ở khu vực trung tâm, ở khu vực ngoài trung tâm là gần 16%, ghi nhận của CBRE.

Thị trường bán lẻ chứng kiến hoạt động mở rộng sôi nổi của các nhà bán lẻ lớn trong nước và quốc tế với tiềm lực tài chính dồi dào ở cả 2 thành phố lớn.

Tại Hà Nội, các nhà bán lẻ nước ngoài là điểm sáng của thị trường khi có nhiều giao dịch đáng chú ý như MUJI mở cửa hàng rộng 1.700m2 tại AEON Mall Hà Đông. Digibox, nhà bán lẻ mới nổi từ Indonesia, cũng gây chú ý khi khai trương hàng loạt cửa hàng tại Vincom Centre Bà Triệu, Vincom Centre Nguyễn Chí Thanh và AEON Mall Long Biên.

Tại TP.HCM, Uniqlo tiếp tục ký kết nhiều thỏa thuận mới với các trung tâm thương mại đang dự kiến khai trương trong giai đoạn 2022-2023. Một nhà bán lẻ ngoại được giới trẻ ưa thích khác là Muji, tiếp tục “thừa thắng xông lên” với cửa hàng thứ 4 tại Cresent Mall quận 7, bên cạnh cửa hàng đầu tiên tại TP.HCM và 2 cửa hàng tại Hà Nội.

Ngoài ra, AEON cũng đã có kế hoạch mở rộng chuỗi bán lẻ quy mô nhỏ, lên đến 100 cửa hàng MaxValu vào cuối năm 2025, và tăng từ 6 trung tâm thương mại hiện tại lên 16 trung tâm thương mại tương lai.

NỞ RỘ HÌNH THÀNH HỆ SINH THÁI ĐA NGÀNH

Bên cạnh sự mở rộng của khối ngoại, một xu hướng mới đang nở rộ là việc hình thành hệ sinh thái đa ngành của các chủ đầu tư bất động sản nội địa. Trong đó, có ngành ăn uống và hàng tiêu dùng để cung cấp dịch vụ và sản phẩm thiết yếu cho khách hàng. Đơn cử như BRG Retail và Nova Commerce - những nhà khai thác bán lẻ mới thể hiện tham vọng lớn khi liên tục mở rộng chuỗi hệ thống siêu thị trong thời gian gần đây.

Với nhu cầu mặt bằng bán lẻ gia tăng, giá thuê thuần mặt bằng tại các trung tâm thương mại ở TP.HCM đạt mức bình quân 41,7 USD/m2/tháng, tăng 12,2% theo năm và 0,6% theo quý. Sự tăng mạnh giá thuê theo năm chủ yếu là do giá thuê thuần vào thời điểm quý 2/2021 ở mức thấp, đạt 37,1 USD/m2/tháng do chính sách miễn giảm tiền thuê từ lệnh giãn cách xã hội lần 2 ở TP.HCM vào tháng 6 - tháng 9/2021, theo số liệu của JLL.

Tại Hà Nội, giá thuê thuần ở các trung tâm thương mại trọng điểm ở khu vực trung tâm và ngoài trung tâm đạt 63,6 USD/m2/tháng và 29,3 USD/m2/tháng. Giá thuê thực tế ở các trung tâm thương mại trọng điểm trên toàn thị trường chỉ tăng 0,4% so với cùng kỳ năm ngoái, chủ yếu do giá thuê cao hơn bình quân tại Vincom Mega Mall Smart City và điều chỉnh tăng giá theo lạm phát ở một số trung tâm thương mại vốn có tỷ lệ lấp đầy tốt và ít chịu ảnh hưởng bởi đại dịch. Tuy nhiên, chủ nhà vẫn linh hoạt trong việc xem xét giá thuê tốt cho khách thuê dựa trên sản phẩm, diện tích thuê và thời hạn thuê.

Về nguồn cung, CBRE dự kiến TP.HCM sẽ đón thêm 35.000m2 sàn hiệu dụng vào cuối năm 2022 và 230.000m2 sàn hiệu dụng trong 2 năm tiếp theo. Hà Nội kỳ vọng sẽ có thêm 19.000m2 sàn hiệu dụng trong năm 2022, và khoảng 300.000m2 từ một số trung tâm mua sắm mới trong năm 2023-2024.

Về triển vọng thị trường, mặc dù các nhà bán lẻ vẫn bày tỏ sự lạc quan vào tình hình hoạt động kinh doanh năm nay, tuy nhiên áp lực lạm phát gia tăng đối với nền kinh tế có thể khiến tốc độ phục hồi của thị trường bị ảnh hưởng ít nhiều.

Ngoài ra, sự phát triển của mạng xã hội và dịch vụ quảng cáo đi kèm cũng giúp các thương hiệu giảm được áp lực tìm được mặt bằng đẹp, vị trí trung tâm để quảng bá thương hiệu.

Do đó, dù lượng khách đang quay trở lại mua sắm tại các trung tâm thương mại khu vực trung tâm, nhưng theo CBRE Việt Nam, các trung tâm thương mại ngoài trung tâm sẽ cần thời gian lâu hơn để phục hồi về mức trước đại dịch.

Đọc bài theo từ khoá

Bất động sản dịch chuyển theo nhịp phát triển của đô thị

Khi quy mô đô thị ngày càng mở rộng, việc tổ chức lại không gian phát triển, giảm áp lực khu vực trung tâm và đầu tư hạ tầng liên kết trở thành động lực hình thành các cực tăng trưởng mới. Đây cũng là hướng đi mà TP.Hồ Chí Minh và Hà Nội đang theo đuổi, với nhiều điểm tương đồng từ kinh nghiệm của các đô thị lớn trên thế giới…

Thị trường bất động sản đang trong quá trình thanh lọc

Thị trường bất động sản Việt Nam đang bước vào giai đoạn phát triển mới khi quá trình phục hồi tiếp tục được duy trì, nhưng tốc độ tăng trưởng giữa các phân khúc, khu vực và chủ thể tham gia thị trường ngày càng có sự phân hóa rõ nét.

Hà Nội công khai quy hoạch tổng mặt bằng khu vực tái thiết tập thể Trương Định

Theo thông tin Quy hoạch, khu tập thể Trương Định sẽ được xây dựng lại thành hai khối nhà chung cư cao 30 tầng nổi, 3 tầng hầm với quy mô dự kiến 1.065 căn hộ…

TP. Hồ Chí Minh tăng tốc kiểm định chung cư cũ

UBND TP. Hồ Chí Minh vừa ban hành công văn chỉ đạo đẩy nhanh tiến độ cải tạo, xây dựng lại nhà chung cư cũ trên địa bàn, đồng thời yêu cầu hoàn thành 100% công tác kiểm định các chung cư thuộc diện phải kiểm định trước ngày 31/7/2026...

TP. Hồ Chí Minh đề xuất chuyển đổi nhà tái định cư bỏ hoang thành nhà ở xã hội

Trong bối cảnh nhu cầu nhà ở xã hội tại TP. Hồ Chí Minh ngày càng gia tăng, việc chuyển đổi các căn hộ tái định cư bỏ hoang thành nhà ở xã hội đang được xem là một giải pháp khả thi và cần thiết…

Dưới tác động của biến đối khi hậu, tình trạng thời tiết, thiên tai diễn biến bất thường, cực đoan hơn, đòi hỏi công tác dự báo, cảnh báo sớm, giúp các ngành, địa phương và người dân chủ động ứng phó, giảm thiểu thiệt hại. Đặc biệt với các hiện tượng khí hậu như El Nino, ông Hoàng Đức Cường cho rằng khi nhận diện sớm nguy cơ, dự báo cảnh báo sớm sẽ giúp có thời gian chủ động lên kế hoạch sớm, có các giải pháp ứng phó, góp phần giảm thiểu ảnh hưởng, tác động đến hoạt động sản xuất và đời sống sinh hoạt của người dân.

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Dược chất phóng xạ thế hệ mới chẩn đoán và điều trị ung thư

Trong lĩnh vực y tế, Việt Nam đã làm chủ công nghệ điều chế các chủng loại đồng vị và dược chất phóng xạ phục vụ y học hạt nhân. Khoa học hạt nhân nước ta đã phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư. Đây là những bước tiến vượt bậc trong nỗ lực đưa năng lượng nguyên tử vào phục vụ dân sinh.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...