-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mở cửa du lịch, thị trường khách sạn kỳ vọng hồi phục nhanh

Khách du lịch quốc tế đang háo hức quay trở lại Đông Nam Á, kết hợp với các sáng kiến của chính phủ nhằm thu hút khách du lịch sẽ thúc đẩy lĩnh vực này sôi động trong thời gian tới…

Dự báo triển vọng du lịch năm 2022 sẽ tích cực, chủ yếu được thúc đẩy bởi nhu cầu du lịch trong nước mạnh mẽ, cùng với xu hướng thay đổi hướng đến du lịch chăm sóc sức khoẻ, du lịch ven sông hoặc du lịch tại chỗ “staycation”. Đây sẽ là nguồn cầu cho thị trường khách sạn đang ảm đạm 02 năm nay.

NGUỒN CẦU TỪ KHÁCH NỘI ĐỊA

Từ tháng 11/2021, chương trình “hộ chiếu vaccine” được triển khai thí điểm tại một số khu vực tỉnh, thành phố. Đến ngày 15/03/2022, Việt Nam chính thức mở cửa hoàn toàn hoạt động du lịch,

Dự đoán nhu cầu khách quốc tế sẽ được thúc đẩy bởi các doanh nghiệp trong khu vực có thời gian lưu trú trung bình dài hơn so với trước Covid - 19. Đồng thời, các chuyến đi của doanh nghiệp cũng có thể được mở rộng thành các chuyến du lịch giải trí.

Theo CBRE, bên cạnh nhóm khách lẻ, thị trường du lịch ghi nhận sự bứt phá của du lịch MICE (du lịch kết hợp tổ chức sự kiện). Theo đó, chỉ trong 2 tháng đầu năm 2022, Công ty cổ phần Du lịch và Tiếp thị Giao thông Vận tải Việt Nam (Vietravel) và Tổng công ty Du lịch Sài Gòn (Saigontourist Group) đã lần lượt phục vụ 9.000 và 13.000 lượt khách du lịch MICE trong nước.

Số liệu từ Tổng cục Du lịch cho thấy, trong quý 1/2022, lượng khách quốc tế đến Việt Nam đạt 91.000 lượt, tăng 89% và khách nội địa đạt 26,5 triệu lượt, tăng 58% so với cùng kỳ 2021.

Bức tranh ngành khách sạn được kỳ vọng không chỉ tăng về số lượng mà còn về chất lượng để hướng đến khách du lịch quốc tế và nội địa, nhu cầu giải trí và công tác, cùng với thời gian lưu trú trung bình được dự đoán sẽ dài hơn. Theo đó, nhu cầu thuê phòng khách sạn tại các thành phố lớn đang sôi động trở lại.

Ghi nhận trong báo cáo “Điểm đến khách sạn tại Đông Nam Á” của JLL Hotels & Hospitality Group, cho thấy tại TP.HCM, trong năm 2014 và 2019, tổng nguồn cung khách sạn tăng 6,5%, trong khi tổng lượng khách du lịch tăng trưởng với tốc độ nhanh hơn, đạt tốc độ tăng trưởng kép hàng năm là 13,5%.

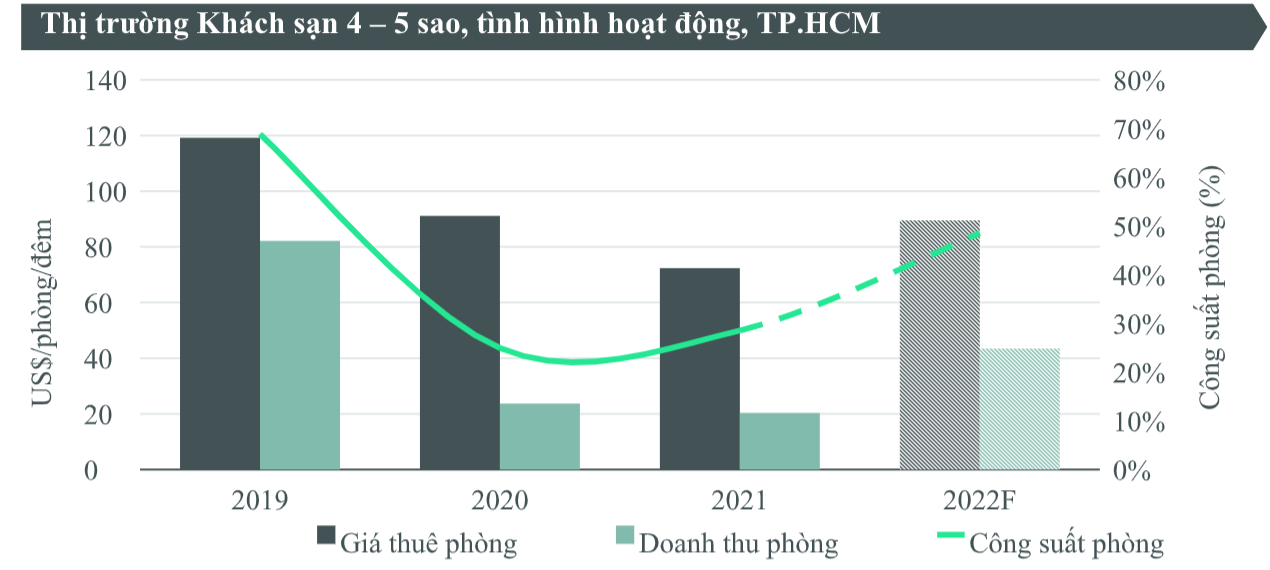

Nguồn cung khách sạn hạng trung chiếm 40% và cao cấp chiếm 32%. Đến cuối năm 2021, TP.HCM có 27.084 phòng khách sạn, trong đó, phân khúc khách sạn 4-5 sao là 11.182 phòng với 51 dự án.

Năm 2021, giá phòng bình quân tại TP.HCM chỉ đạt 72,4 USD/phòng/đêm. Công suất phòng bình quân chỉ đạt 28,5% do tác động của dịch bệnh.

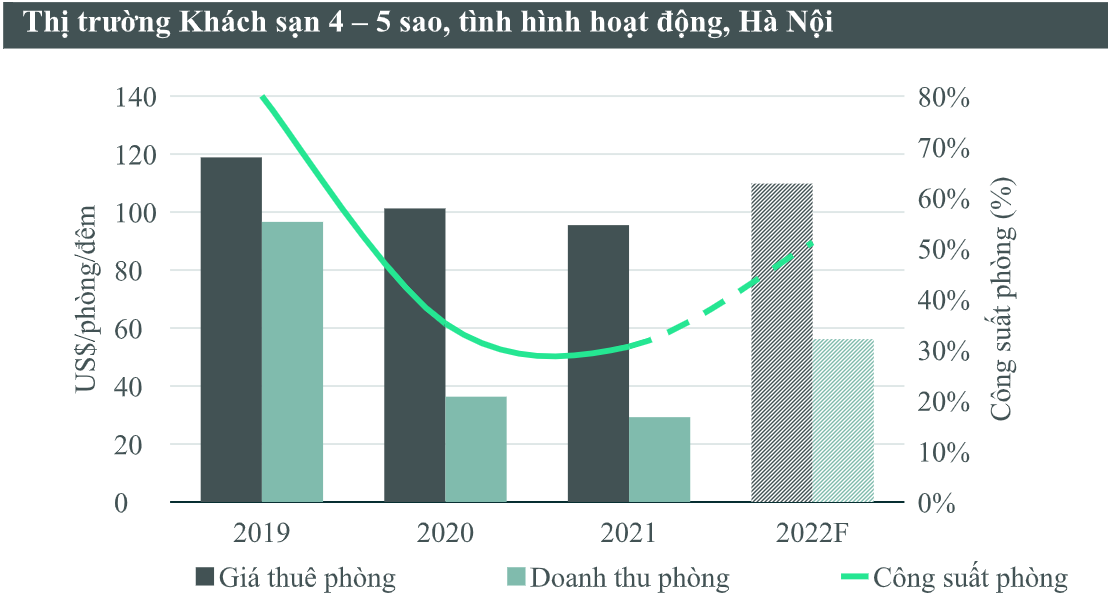

Tại Hà Nội, nguồn cung phòng khách sạn đạt tốc độ tăng trưởng kép hàng năm (CAGR) là 6,1% từ năm 2014 đến năm 2021. Các khách sạn hạng trung chiếm phần lớn nguồn cung hiện có (gần 43%), tiếp theo là cao cấp (26,5%) và bình dân (gần 23%), theo JLL Hotels & Hospitality Group.

Trước thời điểm dịch Covid-19, giai đoạn năm 2014 – 2019, nhu cầu thuê phòng khách sạn tại Hà Nội tăng rất nhanh giúp cho doanh thu trên số phòng (RevPAR) đạt được tốc độ tăng trưởng kép hàng năm là 7,4%.

Năm 2021, giá thuê phòng bình quân tại Hà Nội là 95,5 USD/phòng/đêm. Công suất phòng chỉ còn gần 31%.

Tại Đà Nẵng, nguồn cung phòng khách sạn có tốc độ tăng trưởng kép đạt 20,1% giai đoạn 2014-2021. Phân khúc khách sạn hạng trung chiếm 44,7% nguồn cung, tiếp theo là cao cấp chiếm 28,9%, bình dân chiếm 22,8%. Giá thuê phòng khách sạn bình quân tại Đà Nẵng năm 2021 ở mức 102 USD/phòng/đêm.

GIÁ THUÊ PHÒNG CHƯA TĂNG MẠNH

Theo JLL Hotels & Hospitality Group, trong bối cảnh các quốc gia mở lại biên giới và giảm bớt các hạn chế trong khu vực, nhu cầu nội địa sẽ tiếp tục dẫn dắt sự phục hồi của ngành du lịch trong 12 tháng tới. Các điểm đến ở Đông Nam Á dự kiến sẽ ghi nhận sự tăng trưởng của du khách quốc tế - cả khách du lịch và khách doanh nghiệp - vào nửa cuối năm với nhiều chuyến bay được mở lại.

Thị trường khách sạn tại Hà Nội sẽ phục hồi nhanh hơn các khu vực khác của Việt Nam. Đối với các lĩnh vực cao cấp và sang trọng, sự phục hồi có thể gặp nhiều thách thức hơn do nguồn cung mới và sự phụ thuộc vào hoạt động kinh doanh giải trí quốc tế.

CBRE dự báo năm 2022 tình hình hoạt động khách sạn tại Hà Nội sẽ được cải thiện. Theo đó, giá thuê phòng khách sạn 4-5 sao tăng 15%, đạt mức 109 USD/phòng/đêm và công suất phòng tăng 21 điểm % so với năm 2021, đạt mức 52%, chủ yếu nhờ vào việc mở cửa lại du lịch.

So với Thị trường khách sạn 4-5 sao tại Hà Nội có 8.407 phòng từ 38 dự án tính đến cuối năm 2021. Trong năm 2022, phân khúc này sẽ đón thêm 02 dự án mới với 376 phòng. Đến năm 2025, sẽ có thêm 2.400 phòng khách sạn được tung ra thị trường.

Với TP.HCM và Đà Nẵng, lộ trình phục hồi sẽ tiếp tục phụ thuộc khách du lịch nội địa, có xu hướng dịch chuyển dần từ các hoạt động du lịch nội tỉnh sang liên tỉnh.

Năm 2022, tại TP.HCM nguồn cung khách sạn 4-5 sao sẽ có thêm 03 dự án mới được mở bán với 616 phòng. Dự kiến đến năm 2025, sẽ có 1.272 phòng gia nhập thị trường TP.HCM.

Ghi nhận của CBRE trong năm 2022, công suất phòng khách sạn 4-5 sao tại TP.HCM sẽ tăng 20 điểm % so với năm 2021 và đạt mức gần 49%. Giá thuê phòng sẽ tăng trở lại nhờ nhu cầu gia tăng và đạt mức 89 USD/phòng/đêm.

Đà Nẵng với mục tiêu thu hút 3,5 triệu lượt khách năm 2022, trong đó, khách quốc tế chiếm 5,1%. Do đó, đến năm 2025, nguồn cung phòng khách sạn sẽ tăng thêm 7.500 phòng.

Ngành du lịch Việt Nam đang trên đà hồi phục, trong đó, khách nội địa sẽ tiếp tục giữ vai trò chủ lực xuyên suốt năm 2022.

Hiện Việt Nam đã khôi phục loạt đường bay quốc tế thường lệ, tuy nhiên, một số thị trường khách trọng điểm như Trung Quốc, Hàn Quốc và Đài Loan chưa thể tăng nhanh trở lại do các quốc gia này vẫn đang duy trì chính sách thận trọng.

Trong khi đó, các nước khu vực ASEAN đã đồng loạt mở cửa du lịch, tạo hiệu ứng lan tỏa giúp tăng cường thu hút khách đến với toàn khu vực. Sự trao đổi khách giữa các nước trong khối ASEAN dự kiến diễn ra sôi động, chủ yếu nhờ khoảng cách di chuyển ngắn và sự đơn giản hóa các thủ tục nhập cảnh. Nguồn khách từ ASEAN sẽ đạt tốc độ phục hồi nhanh chóng hơn và trở thành thị trường trọng điểm trong giai đoạn đầu mở cửa của du lịch Việt Nam.

Đọc bài theo từ khoá

Hà Nội: Sức hấp thụ của thị trường căn hộ chững lại trong quý 2/2026

Thị trường căn hộ Hà Nội trong nửa đầu năm 2026 tiếp tục ghi nhận nguồn cung mới ở mức cao. Tuy nhiên, sức hấp thụ có dấu hiệu chững lại, trong khi giá bán diễn biến theo hai xu hướng khác nhau giữa thị trường sơ cấp và thứ cấp. Cùng với đó, lãi suất duy trì ở mức cao và sự thay đổi trong cơ cấu nguồn cung đang tác động đến tâm lý người mua…

Thách thức nguồn cung và cơ hội phân khúc căn hộ vừa túi tiền tại TP. Hồ Chí Minh

Thách thức nguồn cung bất động sản nhà ở TP. Hồ Chí Minh không chỉ là vấn đề của riêng Thành phố mà còn là bài toán chung của các đô thị lớn trong quá trình đô thị hóa. Mô hình TOD có thể là một giải pháp tiềm năng, nhưng cần được thực hiện một cách cẩn trọng, đồng bộ để đảm bảo tính bền vững, công bằng…

Cuộc đua mới của không gian bán lẻ: Khi quy mô không còn là lợi thế ưu tiên

Trong bối cảnh thị trường bán lẻ tại Hà Nội sôi động với nhiều dự án mới, quy mô không còn là yếu tố chiếm ưu thế. Westlake Square Hanoi ra mắt với định hướng trở thành trung tâm thương mại thế hệ mới, tập trung vào chiều sâu trải nghiệm của khách hàng với tiêu chuẩn Nhật Bản.

Lần đầu tiên Cần Thơ tổ chức lễ hội Carnival lấy cảm hứng từ rạp xiếc Mỹ thập niên 80

Trong hai ngày 11 - 12/7/2026, khu đô thị Nam Long II Central Lake sẽ trở thành tâm điểm giải trí của Cần Thơ với The Wonder Carnival - lễ hội âm nhạc, nghệ thuật và trải nghiệm ngoài trời lấy cảm hứng từ không gian carnival cùng rạp xiếc Mỹ thập niên 80.

Izumi City: Tọa độ đáng sống được nâng tầm bởi quy hoạch

Giữa làn sóng dịch chuyển mạnh mẽ về phía Đông TP.HCM, Đồng Nai đang dần khẳng định vai trò cực tăng trưởng mới nhờ lợi thế hạ tầng, không gian ven sông và dư địa đô thị còn rộng mở. Tọa lạc tại tâm điểm này, Izumi City được nhìn nhận là đô thị lý tưởng để an cư khi hội tụ vị trí chiến lược bên sông Đồng Nai, quy hoạch đồng bộ và triết lý phát triển gắn với cả yếu tố hiện đại lẫn phong thủy.

Bước vào 6 tháng cuối năm 2026, kinh tế Việt Nam đứng trước cơ hội bứt phá lớn khi tăng trưởng GDP nửa đầu năm đạt mức ấn tượng 8,18%. Tuy nhiên, để hiện thực hóa mục tiêu tăng trưởng hai chữ số đầy tham vọng, nền kinh tế phải đối mặt với không ít áp lực từ xu hướng nhập siêu, áp lực lạm phát và điểm nghẽn giải ngân đầu tư công.

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Dồn lực triển khai dự án khoa học công nghệ hạt nhân

Việt Nam đang từng bước làm chủ công nghệ lò phản ứng mô-đun nhỏ; phát triển các dược chất phóng xạ thế hệ mới để chẩn đoán và điều trị ung thư, hướng đến phục vụ cộng đồng, người bệnh... Đó là hai trong số rất nhiều hạng mục mà Việt Nam đang nỗ lực trong công cuộc xây dựng nền công nghiệp hạt nhân hiện đại.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...