-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Một năm trắc trở của các doanh nghiệp bảo hiểm

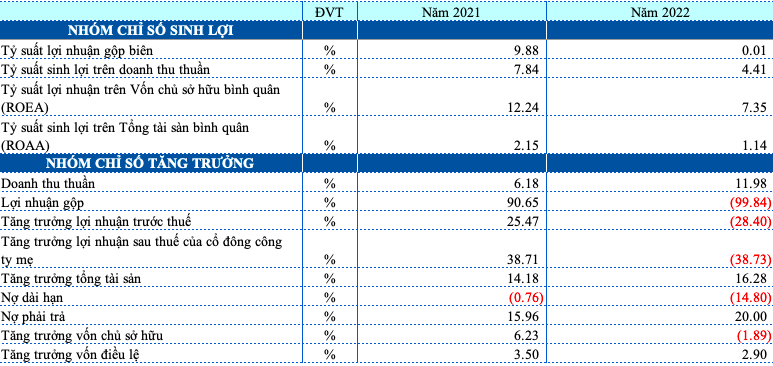

Doanh thu thuần từ hoạt động kinh doanh bảo hiểm của các doanh nghiệp bảo hiểm niêm yết tăng trưởng gần 12% trong năm 2022 nhưng lãi gộp từ kinh doanh bảo hiểm lại giảm tới 99,84%. Giới phân tích dự báo năm nay, thị trường bảo hiểm Việt Nam bước vào một mùa tái tục khó khăn do ảnh hưởng từ lạm phát.

Xu hướng thị trường cứng (hard market) đã được xác lập và sẽ còn kéo dài do ảnh hưởng của tổn thất thiên tai, tình trạng lạm phát và thiếu hụt năng lực nhận tái bảo hiểm. Song song đó, các nhà nhận tái bảo hiểm quốc tế đang ngày càng quan tâm hơn đến các yếu tố về môi trường, xã hội và quản trị (ESG) và sẽ yêu cầu các đối tác phải có thông tin cụ thể về việc lồng ghép các yếu tố này trong chiến lược kinh doanh.

CÓ 7/11 CÔNG TY SỤT GIẢM MẠNH LỢI NHUẬN

Theo tổng hợp thị trường của VnEconomy, kết thúc năm 2022, quy mô tổng tài sản của 11 doanh nghiệp bảo hiểm niêm yết đạt xấp xỉ 252 ngàn tỷ đồng, tăng 16,28% so với năm 2021.

Trong đó, tài sản ngắn hạn tăng từ hơn 138,96 ngàn tỷ lên hơn 158,61 ngàn tỷ đồng, chiếm 62,97% tổng tài sản toàn ngành. Phần lớn trong số đó là đầu tư tài chính ngắn hạn (hơn 122 ngàn tỷ đồng, chiếm 77,07% tài sản ngắn hạn). Còn lại là các khoản phải thu ngắn hạn (8,74%), tiền và tương đương tiền chiếm 2,16% (giảm hơn một nửa so với đầu kỳ) và tài sản ngắn hạn khác (2,81%).

Đáng chú ý, năm 2022, do những biến động của thị trường chứng khoán, khoản dự phòng giảm giá chứng khoán của các công ty bảo hiểm tăng gấp 5,5 lần so với năm 2021, từ 66,65 tỷ lên gần 337 tỷ đồng.

Tài sản dài hạn của toàn ngành đạt hơn 93,2 ngàn tỷ đồng, bằng 37,03% tổng tài sản. Trong năm 2022, Quốc hội thông qua Luật Kinh doanh bảo hiểm sửa đổi, trong đó nghiêm cấm các doanh nghiệp kinh doanh bảo hiểm không được đầu tư bất động sản. Do đó, bất động sản đầu tư của các doanh nghiệp bảo hiểm giảm tới 36,38% so với năm 2021.

Xấp xỉ 86% tài sản của các doanh nghiệp bảo hiểm niêm yết được hình thành từ nợ phải trả. Kết thúc năm 2022, quy mô nợ phải trả của toàn ngành là gần 216 ngàn tỷ đồng, tăng 20% so với đầu kỳ. Trong khi đó, quy mô vốn chủ sở hữu lại giảm 1,89%, từ hơn 36,8 ngàn tỷ xuống 36,1 ngàn tỷ đồng.

Năm 2022, doanh thu thuần từ hoạt động kinh doanh bảo hiểm của các doanh nghiệp niêm yết đạt 62.556 tỷ đồng, tăng trưởng gần 12% so với 52.343 tỷ đồng của năm 2021. Tuy nhiên, cả chi phí bồi thường và chi phí khác cho hoạt động kinh doanh đều tăng mạnh.

Tổng chi phí bồi thường năm 2022 của các doanh nghiệp bảo hiểm niêm yết là 43,3 ngàn tỷ đồng, tăng 16,9% so với năm trước. Chi phí khác cho hoạt động kinh doanh bảo hiểm vọt tăng hơn 49%, từ 12.711 tỷ đồng (2021) lên 18.994 tỷ đồng (2022).

Tăng trưởng doanh thu không theo kịp mức tăng phi mã của tổng chi phí khiến lợi nhuận gộp từ kinh doanh bảo hiểm giảm tới 99,4% so với năm 2021, chỉ còn vỏn vẹn hơn 8,64 tỷ đồng.Tuy nhiên, tổng lợi nhuận gộp từ hoạt động tài chính của các doanh nghiệp bảo hiểm niêm yết trong năm 2022 lại tăng hơn 538% so với 2021 (từ 1.470 tỷ đồng lên 9.381 tỷ đồng).

Mặc dù vậy, lợi nhuận từ hoạt động tài chính không thể nào cứu vãn tình thế. Kết thúc năm 2022, tổng lợi nhuận trước thuế của các doanh nghiệp bảo hiểm niêm yết trên sàn chứng khoán vẫn giảm 28,4% so với năm trước, đạt 3.479 tỷ đồng.

Còn tổng lợi nhuận sau thuế của toàn ngành thì giảm tới hơn 37%, chỉ còn 2.759 tỷ đồng so với 4.381 tỷ đồng của năm 2021.

CẬN CẢNH BÁO CÁO TÀI CHÍNH

Tổng công ty cổ phần Bảo hiểm Quân đội - MIC (mã chứng khoán: MIG-HOSE) công bố báo cáo tài chính quý 4/2022 với lợi nhuận trước thuế cả năm đạt 200 tỷ đồng, giảm 29% so với năm trước. Lợi nhuận sau thuế của MIC ghi nhận ở mức 159 tỷ đồng, giảm 29% so với năm 2021.

Năm 2022, tổng chi phí kinh doanh bảo hiểm của MIC tăng tới 47,7% so với năm trước. Trong đó, chi phí bồi thường bảo hiểm là 991,67 tỷ đồng, tăng 34%; chi phí hoạt động kinh doanh bảo hiểm tăng 55,5%, ở mức hơn 3.190 tỷ đồng.

Hoạt động bảo hiểm đã giúp MIC thu về 579 tỷ đồng lãi thuần, tăng 17% so với cùng kỳ, với động lực từ mảng bảo hiểm con người, bảo hiểm tài sản và bảo hiểm xe cơ giới.

Tuy nhiên, với hoạt động đầu tư tài chính, lãi thuần MIC đạt được trong kỳ là 161 tỷ đồng, giảm 30% so với năm ngoái, chủ yếu do lãi tiền gửi và tiền ủy thác đầu tư giảm mạnh.

Không được như MIC, Tổng CTCP Bảo hiểm Petrolimex (mã chứng khoán PGI-HOSE) ghi nhận lợi nhuận “đổ đèo” ở cả hai hoạt động kinh doanh bảo hiểm và đầu tư tài chính.

Nội dung bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 9-2023 phát hành ngày 27-02-2023. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Giá vàng miếng giảm sâu, chỉ cao hơn thế giới khoảng 3 triệu đồng/lượng

Kết thúc phiên 11/8, giá mua, bán vàng miếng SJC giảm phổ biến 600 nghìn đồng/lượng trong khi vàng nhẫn diễn biến phân hoá. Chênh lệch giá vàng trong nước và thế giới thu hẹp còn khoảng 3,3 triệu đồng/lượng, quy đổi theo tỷ giá Vietcombank, đã bao gồm thuế, phí...

FE CREDIT: 3 năm dẫn đầu “Top 5 Công ty Tài chính tiêu dùng uy tín”

Vừa qua, Vietnam Report và Báo VietnamNet đã tổ chức lễ vinh danh các doanh nghiệp thuộc “Top 5 Công ty Tài chính tiêu dùng uy tín 2026”. Tại sự kiện, FE CREDIT đã xuất sắc vinh dự nhận giải thưởng Top 5 và tiếp tục giữ vững vị trí dẫn đầu trong bảng xếp hạng này.

Thặng dư ngân sách gần 470 nghìn tỷ đồng nhưng áp lực tài khóa vẫn hiện hữu

Thu ngân sách nhà nước 7 tháng đầu năm 2026 tiếp tục duy trì đà tăng tích cực, trong khi tiến độ chi thấp hơn đáng kể so với dự toán. Diễn biến này giúp ngân sách tạm thời thặng dư 469,7 nghìn tỷ đồng. Tuy nhiên, đằng sau kết quả này, áp lực tài khóa trong trung hạn đang dần bộc lộ khi vẫn phụ thuộc vào nguồn thu thiếu bền vững và các chính sách hỗ trợ tiếp tục được kéo dài…

Dòng tiền tiết kiệm của người dân đang định hình lại thị trường chứng khoán châu Á

Dòng tiền tiết kiệm của người dân đang trở thành động lực quan trọng trên thị trường chứng khoán châu Á, giúp khu vực giảm phụ thuộc vào vốn ngoại. Tuy nhiên, làn sóng đầu tư trong nước cũng làm gia tăng rủi ro đầu cơ...

Giá trị thanh toán không dùng tiền mặt đạt khoảng 40 tỷ USD mỗi ngày

Trong 6 tháng đầu năm 2026, tổng khối lượng thanh toán không dùng tiền mặt đạt hơn 15 tỷ giao dịch, với tổng giá trị trên 190 triệu tỷ đồng, tăng 34,28% về số lượng và 12,24% về giá trị so với cùng kỳ năm 2025. Thông tin được Ngân hàng Nhà nước Việt Nam công bố tại họp báo về sự kiện Chuyển đổi số ngành Ngân hàng năm 2026, tổ chức ngày 11/8 tại TP. Hà Nội...

Kỳ họp không thường lệ lần thứ nhất, Quốc hội khóa XVI đang trải qua tuần làm việc đầu tiên. Hàng loạt các dự án Luật, dự thảo Luật quan trọng được các đại biểu Quốc hội tập trung thảo luận. Trong đó có dự án Nghị quyết nhằm bảo vệ cán bộ dám nghĩ, dám làm.

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Đại sứ Australia tại Việt Nam: 3 yếu tố then chốt hút FDI chất lượng cao

Kim ngạch thương mại song phương về hàng hóa và dịch vụ giữa Việt Nam và Australia hiện đạt khoảng 30 tỷ AUD (tương đương 21 tỷ USD), tăng hơn gấp đôi so với năm 2020. Chính phủ Australia cam kết thúc đẩy đầu tư hai chiều với Việt Nam. VnEconomy đã có cuộc trao đổi với bà Gillian Bird, Đại sứ Australia tại Việt Nam xung quanh dư địa hợp tác giữa hai nước, đặc biệt là các yếu tố mà doanh nghiệp quan tâm khi đầu tư tại Việt Nam.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...