-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Mỹ đánh thuế 25% toàn bộ mặt hàng thép nhập khẩu, Việt Nam không ảnh hưởng, đây là lí do

Với mức thuế cao, các quốc gia như Việt Nam và Trung Quốc xuất khẩu vào Mỹ với tỷ trọng khá nhỏ, chỉ đâu đó khoảng 3%. Do đó, ảnh hưởng đối với Việt Nam không lớn...

Những chính sách thuế quan có phần cực đoan của ông Trump bắt đầu ảnh hưởng tiêu cực đến Việt Nam khi ông cho biết ngày thứ 2 tới đây sẽ áp thuế 25% toàn bộ thép và nhôm nhập khẩu vào Mỹ.

Tổng thống Mỹ Donald Trump ngày 9/2 nói rằng vào ngày thứ Hai (10/2), ông sẽ tuyên bố áp thuế quan mới 25% lên toàn bộ thép và nhôm nhập khẩu vào Mỹ. Mức thuế này sẽ bổ sung cho thuế quan kim loại hiện có, đánh dấu một bước leo thang lớn nữa trong cuộc “đại cải tổ” chính sách thương mại Mỹ của ông Trump trong nhiệm kỳ cầm quyền thứ hai.

Ông Trump cũng cho biết sẽ công bố áp thuế quan có đi có lại vào ngày thứ Ba hoặc thứ Tư và thuế quan này sẽ có hiệu lực ngay lập tức. “Chuyện này rất đơn giản, nếu họ đánh thuế chúng tôi, thì chúng tôi đánh thuế họ”, ông Trump nói về kế hoạch thuế quan có đi có lại.

Việt Nam là một trong những nước có thị phần xuất khẩu thép lớn vào Mỹ, cổ phiếu thép trong phiên giao dịch hôm nay đồng loạt bay màu HPG và HSG đồng loạt giảm 4,69% và 4,52%, TVN giảm 6,74%; NKG giảm 3,57%.

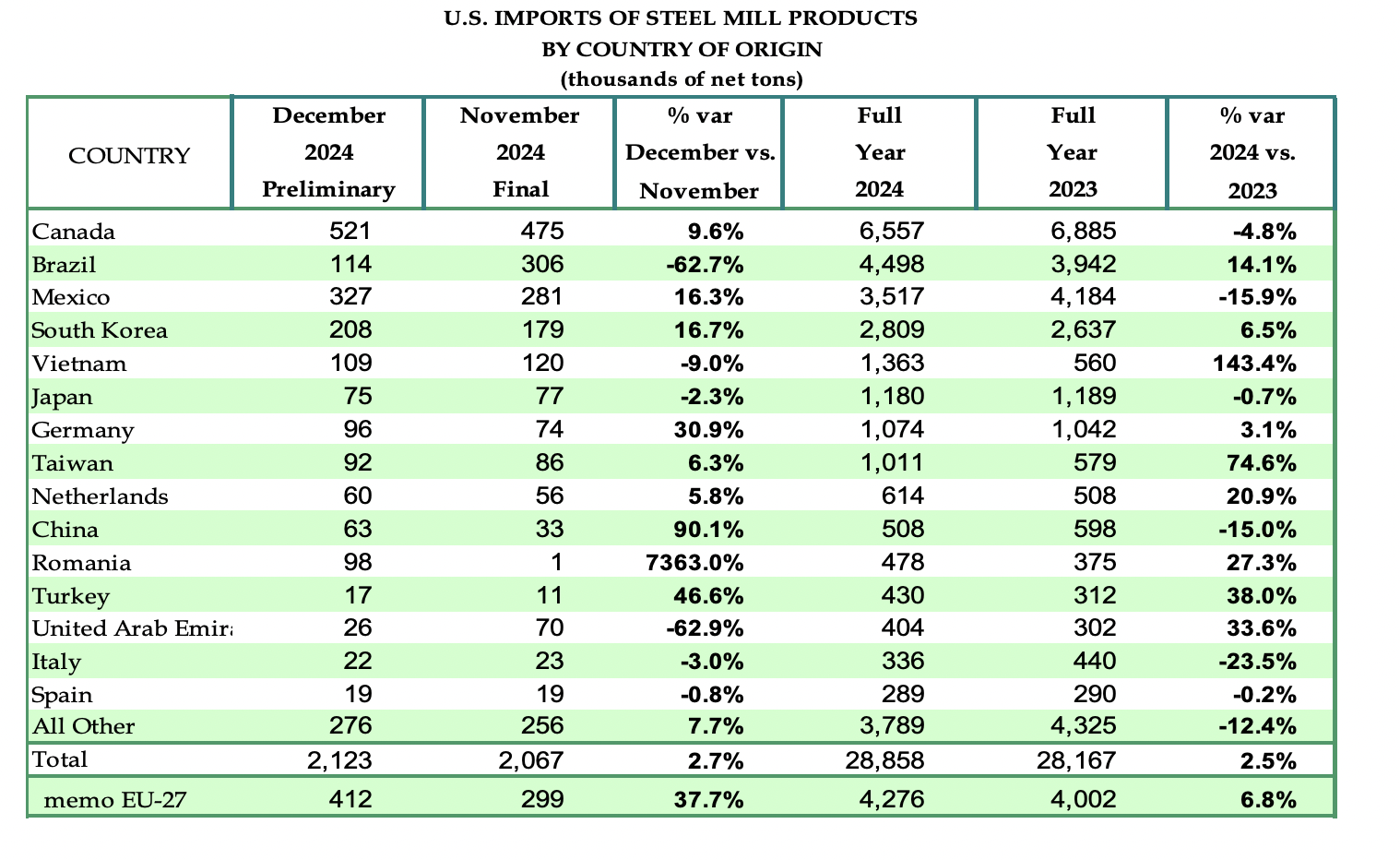

Theo số liệu từ Viện Sắt thép Mỹ (AISI), tổng lượng thép nhập khẩu của Mỹ trong năm 2024 đạt 28.858 nghìn tấn, tăng 2,5% so với năm 2023. Riêng thép thành phẩm đạt 22.500 nghìn tấn, tăng 3,7%.

Trong tháng 12, các nhà cung cấp thép lớn nhất cho Mỹ là Canada (521.000 nghìn tấn, tăng 10% so với tháng 11), Mexico (327.000 nghìn tấn, tăng 16%), Hàn Quốc (208.000 nghìn tấn, tăng 17%), Brazil (114.000 tấn, giảm 63%) và Việt Nam (109.000 nghìn tấn, giảm 9%). Trong cả năm 2024, các nhà cung cấp lớn nhất là Canada 6,557 triệu tấn, giảm 5% so với năm 2023, Brazil 4,49 triệu tấn, tăng 14%, Mexico 3,5 triệu tấn, giảm 16%, Hàn Quốc 2,8 triệu tấn, tăng 7% và Việt Nam 1,36 triệu tấn, tăng 143%.

Nhận định về diễn biến cổ phiếu ngành thép, ông Trần Hoàng Sơn, Giám đốc chiến lược thị trường, Công ty cổ phần Chứng khoán VPBank (VPBankS) cho rằng trong năm 2018, ông Trump cũng áp thuế 25% đối với các nguồn xuất khẩu thép. Việt Nam cũng đã chịu mức thuế này. Với mức thuế cao, các quốc gia như Việt Nam và Trung Quốc xuất khẩu vào Mỹ với tỷ trọng khá nhỏ, chỉ đâu đó khoảng 3%. Do đó, ảnh hưởng đối với Việt Nam không lớn.

Một số cổ phiếu có thể chịu ảnh hưởng sẽ là HPG, NKG, HSG, GDA. Trong đó, những cổ phiếu chịu ảnh hưởng nhiều nhất là nhóm tôn mạ. Tỷ trọng sản lượng xuất khẩu của nhóm tôn mạ sang Mỹ là rất lớn. Ví dụ, GDA xuất khẩu sang Mỹ chiếm chiếm khoảng 35%, NKG chiếm khoảng 25%, HSG 15%. Riêng HPG chỉ dưới 5%.

"Nhìn chung, trong giai đoạn nửa đầu năm 2025, những yếu tố liên quan đến thị trường xuất khẩu, đặc biệt mặt hàng Việt Nam có thể chịu thuế chung với toàn cầu, hoặc những mặt hàng Mexico, Canada và Trung Quốc bị đánh thuế, có thể sẽ gây ảnh hưởng về thông tin, tác động tới giá cổ phiếu", ông Sơn nhấn mạnh.

Nhận định về triển vọng từng doanh nghiệp, theo Chứng khoán ACBS, đối với HPG, tỷ trọng xuất khẩu chỉ chiếm 30% tổng doanh thu, trong đó xuất khẩu sang Mỹ chiếm khoảng 5-10% doanh thu xuất khẩu. Vì vậy, tổng quan doanh thu thị trường xuất khẩu Mỹ chỉ chiếm 1,5-3% tổng doanh thu của HPG. Vì vậy, mức độ ảnh hưởng trực tiếp từ hàng rào thuế quan của Mỹ lên HPG khá thấp. Tuy nhiên, mức độ ảnh hưởng gián tiếp của việc Mỹ tăng thuế nhập khẩu đến lợi nhuận HPG lại ở mức trung bình. Lý do đến từ việc, nếu HSG và NKG - 2 công ty tiêu thụ lượng lớn HRC của HPG, đồng thời có tỷ trọng xyất khẩu sang thị trường Mỹ cao - gặp khó khăn về thuế quan dẫn tới suy giảm mua HRC đầu vào.

Đối với sản phẩm tôn mạ, NKG chịu tác động lớn hơn HSG vì tỷ trọng xuất khẩu sang Mỹ cao hơn chiếm 40-60% doanh thu và thị trường Mỹ đứng thứ 3 sau châu Á và châu Âu. Trong khi đó, doanh thu xuất khẩu chỉ chiếm 40-50% tổng doanh thu của HSG, và thị trường Mỹ chiếm khoảng 15-20% doanh thu xuất khẩu.

Tại thị trường nội địa, HSG và NKG vừa được hưởng lợi từ việc tiếp tục áp thuế chống bán phá giá lên tôn mạ Trung Quốc và Hàn Quốc nhưng lại có thể gặp bất lợi nếu sắp tới Việt Nam áp dụng chống bán phá giá đối với HRC nhập khẩu từ Trung Quốc và Ấn độ.

Đọc bài theo từ khoá

Vietjet tăng trưởng tích cực, mở rộng mạng bay quốc tế và xây dựng hệ sinh thái hàng không quy mô khu vực

Công ty Cổ phần Hàng không Vietjet (HOSE: VJC) công bố kết quả kinh doanh quý 2 và sáu tháng đầu năm 2026 với tăng trưởng tích cực trên nhiều chỉ tiêu.

Chứng khoán Mỹ xanh rực sau phiên bán tháo, giá dầu trượt dưới 90 USD/thùng

Thị trường chứng khoán Mỹ tăng điểm trong phiên giao dịch ngày thứ Năm (30/7), hồi phục mạnh sau phiên bán tháo vào ngày hôm trước, nhờ cú tăng ấn tượng của cổ phiếu Microsoft và việc cổ phiếu chip được mua trở lại...

Giá vàng giữ đà tăng, vượt 4.100 USD/oz

Giá vàng thế giới duy trì xu thế tăng trong phiên giao dịch ngày thứ Năm (30/7), vượt qua ngưỡng quan trọng 4.100 USD/oz...

Công ty chứng khoán nhận định gì về phiên tăng bùng nổ?

VnEconomy giới thiệu nhận định và khuyến nghị đầu tư của một số công ty chứng khoán về diễn biến thị trường ngày 31/07/2026.

Nhà đâu tư cá nhân bất ngờ bán ròng mạnh trong phiên tăng bùng nổ

Nhà đầu tư cá nhân hôm nay bán ròng 460,5 tỷ đồng, trong đó họ bán ròng khớp lệnh 555,0 tỷ đồng.

Việt Nam cũng đã từng bước hoàn thiện hành lang pháp lý cho hình thành, phát triển thị trường carbon, vận hành sàn giao dịch carbon trong nước, đồng thời chủ động kết nối với thị trường quốc tế. Các chuyên gia là đại diện cơ quan quản lý, các chuyên gia trong nước và quốc tế, doanh nghiệp về tiềm năng, sẽ cùng phân tích các cơ hội cũng như những vấn đề đặt ra và kiến nghị giải pháp để khai thác hiệu quả sân chơi mới này.

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Quyết sách đúng phải được chuyển hóa thành tăng trưởng chất lượng cao

Sau chặng đường kinh tế nửa đầu năm, câu hỏi đặt ra lúc này là liệu Việt Nam có thể đạt mục tiêu tăng GDP hai con số, đồng thời vẫn kiểm soát được lạm phát và giữ vững ổn định kinh tế vĩ mô hay không. Đây không phải là sự lựa chọn giữa tăng trưởng hay ổn định. Vấn đề cốt lõi là lựa chọn phương thức điều hành như thế nào để đạt được cả hai mục tiêu với chi phí thấp nhất.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...