Nhân lực chất lượng cao tại Trung tâm Tài chính Quốc tế được miễn thuế đến 2030

PPhương Linh

Chọn cỡ chữ

Tại Dự thảo Nghị định về chính sách tài chính đối với Trung tâm Tài chính Quốc tế tại Việt Nam, các nhà quản lý, chuyên gia, nhà khoa học và nhân lực chất lượng cao làm việc tại Trung tâm sẽ được miễn thuế thu nhập cá nhân đến hết năm 2030. Dự thảo cũng đưa ra các ưu đãi về thuế thu nhập doanh nghiệp nhằm thu hút đầu tư và thúc đẩy phát triển ngành nghề ưu tiên tại Trung tâm…

Nhân lực chất lượng cao tại Trung tâm Tài chính Quốc tế được miễn thuế đến 2030

Bộ Tài chính vừa trình Dự thảo Nghị định quy định về chính sách tài chính dành cho Trung tâm Tài chính Quốc tế tại Việt Nam, trong đó đưa ra các chính sách ưu đãi thuế nhằm thu hút đầu tư và nhân lực chất lượng cao.

Thời gian áp dụng thuế suất ưu đãi đối với thu nhập từ dự án đầu tư mới được tính từ năm đầu tiên dự án có doanh thu, trong khi thời gian miễn thuế và giảm thuế được tính từ năm đầu tiên có thu nhập chịu thuế từ dự án đầu tư.

Nếu doanh nghiệp không có thu nhập chịu thuế trong 3 năm đầu, kể từ năm đầu tiên có doanh thu từ dự án đầu tư mới tại địa bàn Trung tâm Tài chính Quốc tế, thời gian miễn thuế và giảm thuế sẽ được tính từ năm thứ 04.

Theo dự thảo, tại Điều 8 Nghị định này quy doanh nghiệp thực hiện dự án đầu tư mới tại địa bàn Trung tâm Tài chính Quốc tế sẽ được áp dụng mức thuế suất ưu đãi, phân theo loại ngành nghề

Cụ thể, đối với các dự án thuộc ngành nghề ưu tiên phát phát triển vào Trung tâm tài chính quốc tế, áp dụng mức thuế suất thuế thu nhập doanh nghiệp 10% trong thời gian 30 năm, được miễn thuế tối đa không quá 4 năm và giảm 50% số thuế phải nộp tối đa không quá 9 năm tiếp theo.

Đối với các dự án không thuộc ngành nghề ưu tiên phát triển vào Trung tâm tài chính quốc tế, mức thuế suất là 15% trong thời gian 15 năm, được miễn thuế tối đa không quá 2 năm và giảm 50% số thuế phải nộp tối đa không quá 4 năm tiếp theo.

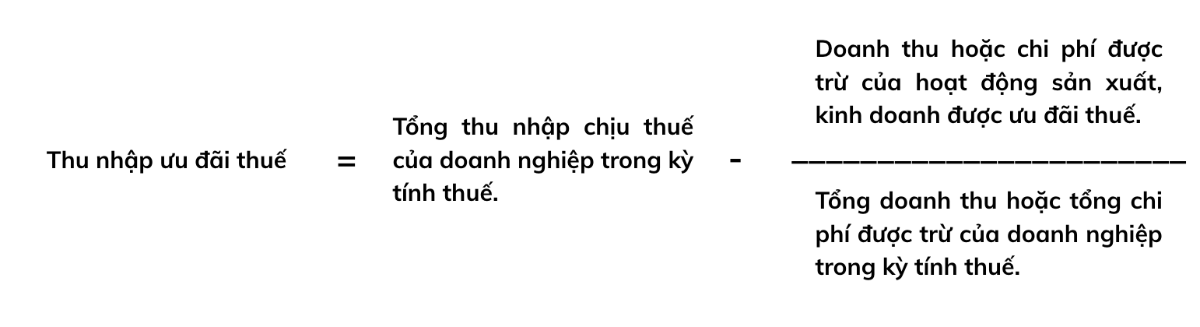

Dự thảo Nghị định này cũng nêu rõ, doanh nghiệp phải hạch toán riêng thu nhập từ dự án đầu tư phát sinh tại địa bàn Trung tâm tài chính quốc tế để được hưởng ưu đãi thuế với thu nhập từ hoạt động sản xuất, kinh doanh không được ưu đãi thuế khác.

Trong trường hợp không hạch toán riêng được, thu nhập từ hoạt động được ưu đãi thuế được xác định:

Dự thảo Nghị định quy định về chính sách tài chính dành cho Trung tâm Tài chính Quốc tế tại Việt Nam

Nếu có khoản doanh thu hoặc chi phí không thể hạch toán riêng, khoản doanh thu hoặc chi phí đó sẽ được xác định theo tỷ lệ giữa doanh thu hoặc chi phí của hoạt động sản xuất, kinh doanh hưởng ưu đãi trên tổng doanh thu hoặc chi phí được trừ của doanh nghiệp.

Tuy nhiên, trong cùng một khoảng thời gian, nếu doanh nghiệp có thu nhập từ dự án đầu tư mới tại Trung tâm tài chính quốc tế được hưởng ưu đãi khác với quy định của nghị định này thì doanh nghiệp được lựa chọn hưởng ưu đãi thuế có lợi nhất theo quy định của pháp luật về thuế thu nhập doanh nghiệp

Trường hợp trong kỳ tính thuế đầu tiên doanh nghiệp có thu nhập từ dự án đầu tư mới nhưng thời gian hoạt động được ưu đãi thuế dưới 12 tháng, doanh nghiệp có thể lựa chọn hưởng ưu đãi thuế ngay từ kỳ tính thuế đó hoặc đăng ký với cơ quan thuế để bắt đầu được ưu đãi từ kỳ tính thuế tiếp theo, Dự thảo Nghị định cho biết.

Ngoài ra, nếu doanh nghiệp thực hiện dự án đầu tư mở rộng, ưu đãi thuế sẽ áp dụng theo quy định hiện hành của pháp luật về thuế thu nhập doanh nghiệp.

Dự thảo Nghị định cũng quy định miễn thuế thu nhập cá nhân đối với cá nhân có thu nhập từ chuyển nhượng cổ phần, phần vốn góp, quyền góp vốn, quyền mua cổ phần hoặc quyền mua phần vốn góp vào doanh nghiệp tại Trung tâm tài chính quốc tế đến hết năm 2030, trừ thu nhập từ chuyển nhượng cổ phiếu, quyền mua cổ phiếu của công ty đại chúng, tổ chức niêm yết, đăng ký giao dịch theo quy định của pháp luật về chứng khoán.

Đối với thuế thu nhập cá nhân, Dự thảo Nghị định quy định nhà quản lý, chuyên gia, nhà khoa học và người có trình độ chuyên môn cao làm việc tại Trung tâm tài chính quốc tế (bao gồm cả người Việt Nam và người nước ngoài) được miễn thuế thu nhập cá nhân đối với thu nhập từ tiền lương, tiền công có được từ thực hiện công việc tại Trung tâm tài chính quốc tế đến hết năm 2030.

Theo quy định mới, thời gian miễn thuế được tính liên tục từ tháng thu nhập phát sinh. Trường hợp phát sinh thu nhập trong tháng thì thời gian tính miễn thuế được tính đủ tháng.

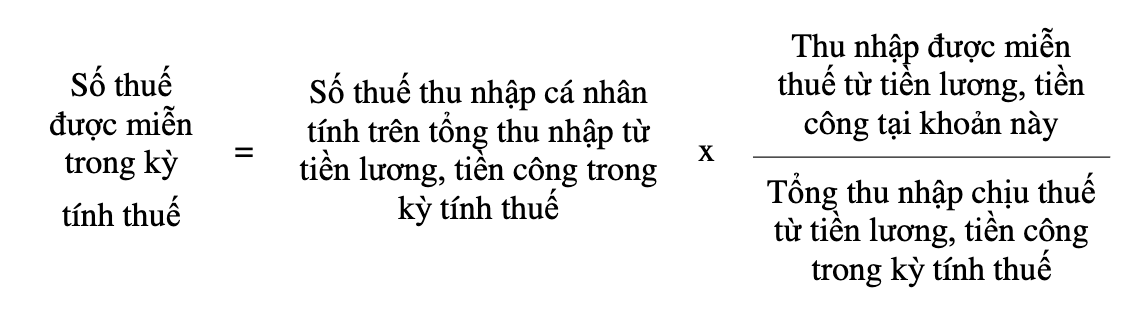

Đáng chú ý, với những cá nhân vừa có thu nhập được miễn thuế vừa có thu nhập từ tiền lương, tiền công khác, số thuế được miễn sẽ được tính theo tỷ lệ giữa thu nhập được miễn và tổng thu nhập chịu thuế. Công thức cụ thể như sau:

Dự thảo Nghị định quy định về chính sách tài chính dành cho Trung tâm Tài chính Quốc tế tại Việt Nam

Trường hợp bán toàn bộ doanh nghiệp do cá nhân làm chủ sở hữu dưới hình thức chuyển nhượng vốn có gắn với bất động sản thì kê khai và nộp thuế thu nhập cá nhân theo hoạt động chuyển nhượng bất động sản.

"Những khoản thuế thu nhập doanh nghiệp và thuế thu nhập cá nhân không được quy định trong nghị định sẽ thực hiện theo quy định của pháp luật hiện hành về thuế thu nhập doanh nghiệp, thuế thu nhập cá nhân và quản lý thuế", Dự thảo Nghị định nêu rõ.

Áp lực huy động vốn cho chuyển đổi xanh ngày càng gia tăng, trong khi quy mô nguồn lực chưa đáp ứng được nhu cầu thực tế. Những khoảng trống trong chuẩn hóa và kiểm chứng dữ liệu đang trở thành điểm nghẽn, ảnh hưởng khả năng dẫn dắt và phân bổ hiệu quả dòng vốn trên thị trường tài chính xanh...

Chung tuần, giá vàng miếng SJC tại các hệ thống lớn giảm phổ biến quanh ngưỡng 5 triệu đồng/lượng với chiều mua và 4,5 triệu đồng/lượng với chiều bán. Đang nói, mức giảm này tại Ngọc Thẩm gần gấp đôi, lên tới 9,5 triệu đồng/lượng và 7,5 triệu đồng/lượng (mua – bán)…

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...