-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

Quý 3/2025, VPS dẫn đầu thị phần môi giới cổ phiếu niêm yết, UPCoM, phái sinh và môi giới thị trường công cụ nợ

HNX vừa công bố thị phần môi giới cổ phiếu thị trường cổ phiếu niêm yết; UPCoM; chứng khoán phái sinh và thị trường công cụ nợ trên HNX trong quý 3/2025

Sở Giao dịch Chứng khoán Hà Nội (HNX) vừa công bố thị phần môi giới cổ phiếu thị trường cổ phiếu niêm yết; Thị phần môi giới cổ phiếu thị trường UPCoM; Thị phần môi giới thị trường chứng khoán phái sinh và Thị phần môi giới thị trường công cụ nợ trên HNX trong quý 3/2025.

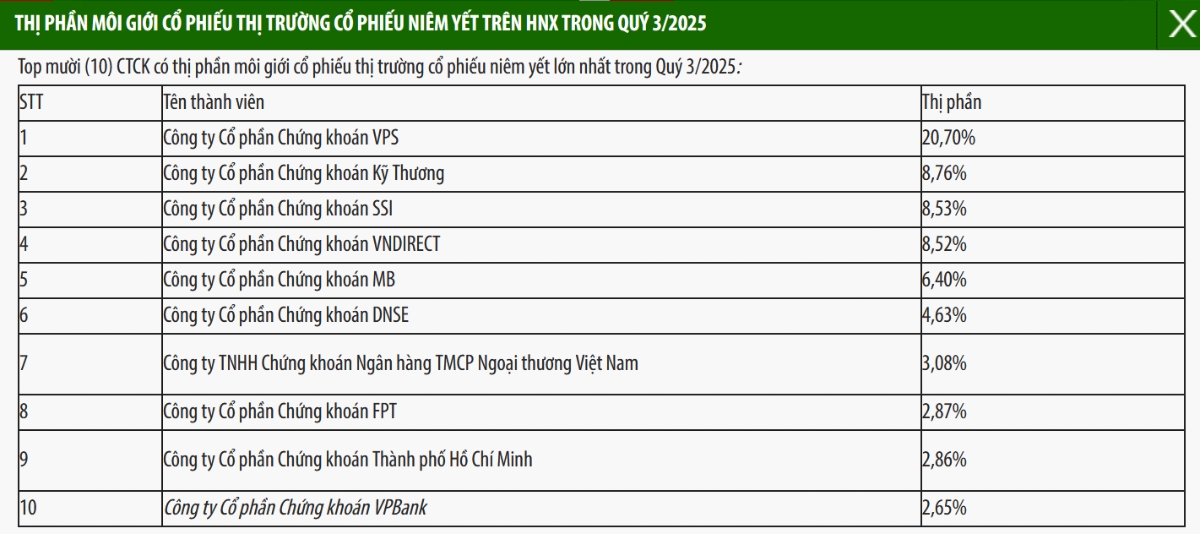

+ Đối với Top 10 Công ty chứng khoán có thị phần môi giới cổ phiếu thị trường cổ phiếu niêm yết lớn nhất trong quý 3/2025 bao gồm: VPS, TCBS, SSI, VNDS, MBS, DNSE, VCBS, FPTS, HSC và Chứng khoán VPBank với 69%.

Trong đó, chiếm thị phần cao nhất thuộc về VPS với 20,70% và giữ khoảng cách khá xa đối với TCBS với 8,76%; SSI với 8,53% và VNDS với 8,52% và vị trí thứ 5 trên bảng xếp hạng thuộc về MBS với 6,40%;

Nhóm dưới 5% gồm có: DNSE với 4,63%; VCBS với 3,08%; FPTS với 2,87%; HSC với 2,86% và Chứng khoán VPBank với 2,65%.

+ Đối với Top 10 Công ty chứng khoán có thị phần môi giới cổ phiếu thị trường UPCoM lớn nhất trong quý 3/2025: gồm có VPS, Chứng khoán VpBank; TCBS, SS, VNDS, MBS, VCBS, FPTS, VCSC và HSC với 70,23%.

Trong đó, nắm thị phần cao nhất vẫn là VPS với 17,58%; đứng thứ 2 là Chứng khoán Vpbank với 13,47% và TCBS với 7,40%; SSI với 7,35%; VNDS với 5,78% và MBS với 5,24%.

Nhóm dưới 5% gồm có: VCBS với 3,67%; FPTS với 3,45%; VCSC với 3,39% và HSC với 2,90%.

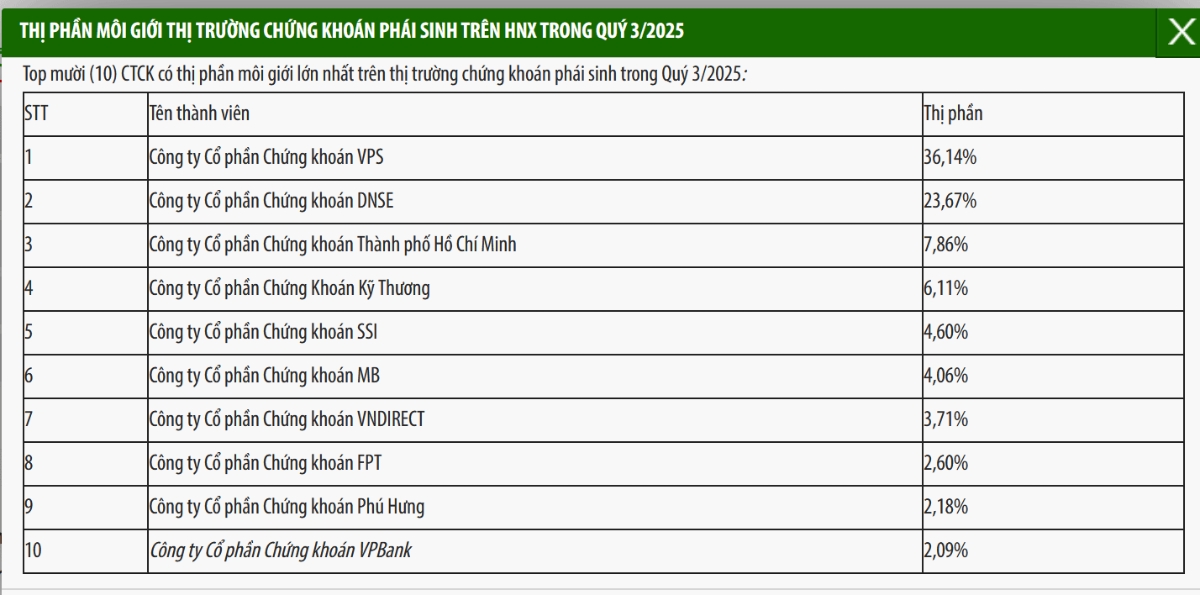

+ Đối với Top 10 Công ty chứng khoán có thị phần môi giới lớn nhất trên thị trường chứng khoán phái sinh trong quý 3/2025 gồm có: VPS; DNSE, HSC, TCBS, SSI, MBS, VNDS, PHS và Chứng khoán VPBank với 93,02% thị phần.

Trong đó, VPS vẫn là công ty chứng khoán nắm thị phần cao nhất với 36,14%; tiếp theo là DNSE với 23,67%; HSC với 7,86%; TCBS với 6,11%.

Nhóm các công ty nắm giữ dưới 5% thị phần gồm có: SSI với 4,60%; MBS với 4,06%; VNDS với 3,71%; FPTS với 2,60%; PHS với 2,18% và Chứng khoán VPBank với 2,09%.

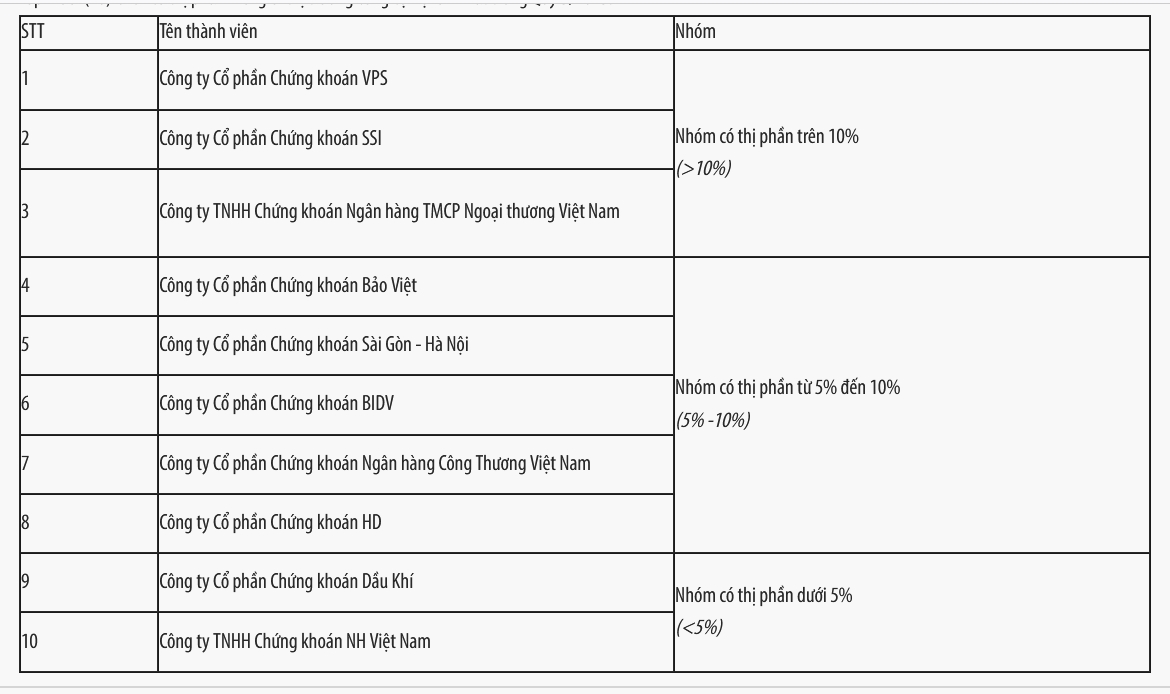

+ Đối với Top 10 Công ty chứng khoán có thị phần môi giới thị trường công cụ nợ lớn nhất trong quý 3/2025 gồm có VPS, SSI, VCBS; BVSC; Chứng khoán Sài Gòn - Hà Nội; Chứng khoán BIDV; Chứng khoán Ngân hàng Công Thương Việt Nam; Chứng khoán HD; Chứng khoán Dầu Khí và Công ty TNHH Chứng khoán NH Việt Nam.

Trong đó - nhóm có thị phần trên 10% gồm: VPS, SSI và VCBS; Nhóm có thị phần từ 5% đến 10% gồm có Chứng khoán Bảo Việt Chứng khoán Sài Gòn - Hà Nội; Chứng khoán BIDV và Chứng khoán Ngân hàng Công Thương Việt Nam; Nhóm có thị phần dưới 5% gồm có Chứng khoán HD; Chứng khoán Dầu Khí và Công ty TNHH Chứng khoán NH Việt Nam.

Bài liên quan

Chứng khoán Mỹ chững lại trong lúc chờ thêm tin về chiến tranh, giá dầu trượt sâu dưới 100 USD/thùng

Nhà đầu tư không muốn nắm giữ vị thế lớn trước khi bước vào kỳ nghỉ cuối tuần mà Mỹ có thể một cuộc tấn công lớn vào Iran...

Lực bắt đáy đưa giá vàng tăng trong tuần này

Lực bắt đáy vàng trong tuần này được phản ánh rõ qua việc quỹ ETF vàng lớn nhất thế giới SPDR Gold Trust mua ròng...

Cá nhân "cân" lực bán của khối ngoại và tự doanh, mua ròng gần 1.600 tỷ

Nhà đầu tư cá nhân mua ròng 1.565,1 tỷ đồng, trong đó mua ròng khớp lệnh 1.165,6 tỷ đồng.

Đã có 500 doanh nghiệp công bố lợi nhuận tăng 19,7% so với cùng kỳ

Tính đến ngày 24/7/2026, đã có 500/1.523 doanh nghiệp và ngân hàng niêm yết, đại diện 26,7% vốn hóa toàn thị trường, công bố báo cáo tài chính hoặc ước tính sơ bộ kết quả kinh doanh quý 2/2026, với tổng lợi nhuận sau thuế tăng 19,7%...

Thanh khoản “hãm phanh” đột ngột, áp lực giải chấp đã nhẹ?

Đà phục hồi ấn tượng hôm qua đã không thể được tiếp nối trong phiên cuối tuần khi dòng tiền một lần nữa “buông”. Thị trường được trao lại vào tay người bán, phù hợp với những ai muốn tranh thủ cắt lỗ nốt.

Tổng lượng phát thải ròng của Việt Nam liên tục tăng qua các giai đoạn, ước tính lượng phát thải ròng năm 2030 là 927 triệu tấn, năm 2050 là 1.500 triệu tấn. Như vậy, để đạt được mục tiêu Net Zero thì nhu cầu sản xuất và cung ứng, bù trừ tín chỉ carbon là khá lớn.

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Điều kiện để doanh nghiệp tham gia thị trường carbon toàn cầu

Việc chuẩn bị đầy đủ về thể chế, năng lực kỹ thuật và nguồn lực là điều kiện tiên quyết để tham gia hiệu quả, minh bạch vào thị trường carbon toàn cầu. Đó là khẳng định của Phó Cục trưởng Cục Biến đổi Khí hậu, Bộ Nông nghiệp và Môi trường Nguyễn Tuấn Quang.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...