-

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

Số 96-98 Hoàng Quốc Việt, Cầu Giấy, Hà Nội

-

02437552050

02437552050

S&P hạ triển vọng định mức tín nhiệm của Việt Nam

Tổ chức xếp hạng tín nhiệm Standard & Poor (S&P) vừa hạ triển vọng định mức tín nhiệm của Việt Nam từ mức “ổn định” xuống mức “tiêu cực”

Tổ chức xếp hạng tín nhiệm Standard & Poor's (S&P) vừa hạ triển vọng định mức tín nhiệm của Việt Nam từ mức “ổn định” xuống mức “tiêu cực”.

Theo S&P, những rủi ro kinh tế vĩ mô và sự phụ thuộc vào nguồn vốn bên ngoài của Việt Nam là những lý do chính dẫn tới sự tụt hạng này.

Hiện S&P vẫn dành cho Việt Nam xếp hạng tín nhiệm nợ nước ngoài ở mức BB và nợ trong nước ở mức BB , nhưng cảnh báo mức xếp hạng này có thể bị hạ thấp nếu tình hình không được cải thiện.

“Rõ ràng là nền kinh tế Việt Nam đang ở giai đoạn phát triển quá nóng và sẽ giảm tốc”, nhà phần tích Kim Eng Tan của S&P nhận xét. Theo chuyên gia này, khả năng Việt Nam bị tụt hạng trong định mức tín nhiệm của S&P trong 6 - 18 tháng tới là 1:3.

“Lạm phát, thâm hụt cán cân vãng lai và tăng trưởng các khoản vay là những yếu tố cho thấy, kinh tế Việt Nam đã rơi vào tình trạng bất ổn định ở mức độ nào đó”, ông Kim Eng Tan nói.

Lạm phát của Việt Nam trong tháng 4 vừa qua so với cùng kỳ năm ngoái đã lên tới con số 21,42%, cao nhất trong nhiều năm trở lại đây, đưa Việt Nam vào top những nước lạm phát mạnh nhất ở châu Á.

Thống kê cũng cho thấy, thâm hụt thương mại của Việt Nam trong 4 tháng đầu năm đã lên tới 11,1 tỷ USD, gấp 4 lần so với cùng kỳ năm ngoái, do nhập khẩu tăng 71%.

Các nhà phân tích cho rằng, việc tụt hạng định mức tín nhiệm có thể gây ảnh hưởng tiêu cực đối với Việt Nam, đặc biệt khi xét đến việc Việt Nam phụ thuộc vào dòng vốn từ bên ngoài.

“Việt Nam có mức thâm hụt thương mại và thâm hụt vãng lai lớn, đồng thời lại là một nước nhập khẩu vốn lớn”, chuyên gia phân tích về nợ chính phủ Irene Cheung của ngân hàng ABN AMRO nói.

Nhà phân tích này cho rằng, vào những thời điểm thuận lợi, Việt Nam dễ thu hút vốn nhờ tốc độ tăng trưởng hàng năm trên 8% có lực hấp dẫn mạnh đối với các nhà đầu tư nước ngoài. Năm ngoái, Việt Nam đạt kỷ lục về vốn đầu tư nước ngoài và kiều hối, dẫn tới nguồn cung USD quá lớn trong các ngân hàng.

Vốn FDI giải ngân năm ngoái đã tăng 16%, đạt mức 4,6 tỷ USD. Trong khi đó, các nhà đầu tư nước ngoài trên thị trường chứng khoán Việt Nam tăng gấp đôi lượng vốn đầu tư vào đây lên mức 7,6 tỷ USD. Cùng với đó, lượng kiều hối tăng thêm 50%, lên mức 7 tỷ USD.

“Tuy nhiên, những dòng vốn này sẽ khó mà tiếp tục chảy vào Việt Nam do các ngân hàng đang áp dụng các biện pháp hút bớt tiền về. Đây sẽ là điều bất lợi cho một nước nhập khẩu vốn như Việt Nam”, bà Cheung nhận xét.

(Theo Reuters)

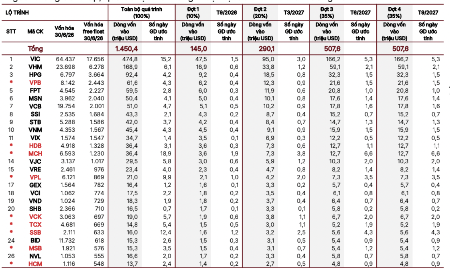

Dự báo 9 cổ phiếu mới nhất được thêm vào rổ FTSE GEIS, 5 cổ phiếu khác bị loại

SSI Research cập nhật danh sách các cổ phiếu dự kiến được thêm vào danh mục FTSE GEIS, trong đó có những cổ phiếu được thêm mới như VPB, HDB, MCH, VPL, VCK, TCX, SSB, MSB, HCM trong khi các cổ hiếu không còn ở trong danh sách gồm KBC, KDH, DGC, BSR, và GEE.

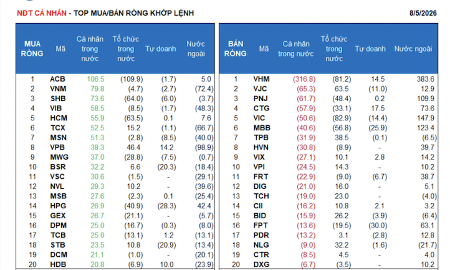

SSI Research: Tỷ lệ nợ xấu ngành ngân hàng tăng trong quý 2/2026, bao phủ nợ xấu giảm

Tỷ lệ nợ xấu toàn ngành lên mức cao kỷ lục trong quý 2 kể từ năm 2020; xu hướng suy giảm chất lượng tài sản lan rộng tại nhiều ngân hàng và tỷ lệ bao phủ nợ xấu tiếp tục giảm.

Thanh khoản trên HNX tăng 15% bất chấp chỉ số giảm mạnh trong tháng 7

HNX cho biết với 23 phiên giao dịch trong tháng 7, chỉ số giá HNX Index đóng cửa phiên giao dịch cuối tháng ở mức 271,25 điểm, giảm 13,38% so với tháng trước.

"Mở khóa" dự án đạt chuẩn quốc tế để dòng vốn xanh "chảy" vào Việt Nam

Nhu cầu vốn cho chuyển đổi xanh của Việt Nam được đánh giá rất lớn, song trở ngại hiện nay không phải thiếu nguồn vốn mà là thiếu các dự án đáp ứng tiêu chuẩn quốc tế. Trong đó, chất lượng dự án, tính minh bạch và khung chính sách ổn định được xem là những yếu tố quyết định khả năng thu hút dòng vốn xanh dài hạn…

Chứng khoán Mỹ sụt điểm trước thềm báo cáo việc làm, giá dầu bật tăng mạnh

Thị trường chứng khoán Mỹ giảm điểm trong phiên giao dịch ngày thứ Năm (6/8), khi nhà đầu tư chờ đợi một thỏa thuận về mở cửa eo biển Hormuz và báo cáo việc làm quan trọng sắp được công bố...

Sáu tháng đầu năm 2026 khép lại với nhiều tín hiệu tích cực của nền kinh tế. Đằng sau những con số tăng trưởng là yêu cầu nhìn lại hiệu quả thực thi các quyết sách và nhận diện những động lực cần tiếp tục được khơi thông trong chặng đường còn lại của năm, hướng tới mục tiêu tăng trưởng hai con số.

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Ba giải pháp chiến lược nhằm cán mốc xuất khẩu 74 tỷ USD

Thị trường xuất khẩu 7 tháng qua ghi nhận hàng loạt mặt hàng bị sụt giảm như gạo, cà phê, sầu riêng… Chỉ còn chưa đầy 5 tháng để đạt được mục tiêu xuất khẩu nông, lâm, thủy sản Chính phủ giao là 72,4 tỷ USD và phấn đấu vượt mốc 74 tỷ USD, hàng loạt các giải pháp chiến lược cần được gấp rút triển khai một cách đồng bộ, thực tế và hiệu quả.

Định hướng metro và TOD chiến lược trong phát triển đô thị bền vững

Phát triển đô thị theo định hướng giao thông công cộng (TOD) kết hợp với mạng lưới đường sắt đô thị (metro) là chiến lược cốt lõi để giải quyết ùn tắc và tái cấu trúc không gian. Mô hình này tập...

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Kỷ niệm 35 năm thành lập Tạp chí Kinh tế Việt Nam (1991 - 2026)

Giá vàng trong nước và thế giới

VnEconomy cập nhật giá vàng trong nước & thế giới hôm nay: SJC, 9999, giá vàng USD/oz, biến động giá vàng tăng, giảm - phân tích, dự báo & dữ liệu lịch sử.

VnEconomy Interactive

Interactive là một sản phẩm báo chí mới của VnEconomy vừa được ra mắt bạn đọc từ đầu tháng 3/2023 đã gây ấn tượng mạnh với độc giả bởi sự mới lạ, độc đáo. Đây cũng là sản phẩm độc quyền chỉ có trên...